|

|

今年以来,百货商场、超市卖场、品牌专卖店,“关店潮”几乎在所有的传统商业渠道中蔓延,至今没有减退的迹象,相关统计数据也显示,服装企业关店情况已不容忽视。作为男装市场占有率最高的品牌,雅戈尔在今年关闭了35家门店。今年一季度,九牧王净关店26家。据财报数据显示,九牧王在2015年门店总数为2792家,较2014年的2945家减少了153家。贵人鸟2016年新开零售终端71家,关闭零售终端148家。

长期以来,服装品牌关店的话题一直是一个热点,那么究竟是否是电商冲击还是自身原因关店呢?在业内人士看来,这还是要区别对待的。 上海适销数据服务有限公司总经理应啸宇此间表示,零售业的本质就是要去千方百计想方设法更好的满足消费者的需求,不仅仅是在中国,在日本、美国这样的超级零售大国,各个品牌商也普遍面临着渠道变革以及如何更加精准销售的问题。随着消费者时尚品味提升,信息时代的快速发展,导致大量的库存积压,消费者的需求难以捉摸。传统品牌商的零售模式已然非常落后,难以适应O2O时代的步伐。而一些大型的服饰零售商在全国各地有成百甚至上千的实体店,审时度势调整零售终端布局、灵活的准确把握消费者需求,提供更好的服务,比消费者品味快半步的商业模式将取得快速成功。

长江证券分析师雷玉谈到,不可否认网络购物的低价源于低成本。首先,电商能规避各种税费,从而降低税费成本;其次,渠道成本低,无租金压力;再者,电商发展初期竞争相对缓和,宣传成本相对较低;最后,电商能利用线下实体店进行消费者体验,从而分担经营成本。但业界也应该看到,随着监管政策进一步加强,电商的低成本优势正在逐步消失。 在雷玉看来,零售行业受到电商冲击增速放缓甚至下滑是正常的,主要布局在线下渠道的传统服装品牌企业受到的冲击力度无疑是巨大的,毕竟传统企业的电商业务起步晚,线上业务份额有限。而另一边,与传统品牌相对应的淘品牌经过几年的快速发展后遇到瓶颈,较差的体验性使其开始寻求开展线下实体体验店铺。线下品牌面对电商冲击,逐步重视网上业务,纷纷上网;相比而言,淘品牌经营线下实体店铺的难度要远大于线下品牌企业发展电商业务;线下经营对资本与运营经验要求甚高,而线上业务中实体品牌企业的资金支持遥遥领先淘品牌。 雷玉介绍,数年以前,纯电商占优势,传统企业处于看不起、看不清、看不懂的阶段;近2-3年,传统服装企业逐步参与电商,直面竞争;传统企业的品牌知名度、供应链、物流、库存管理等优势使得其在电商业务中具备优势;但传统意识的转变、电商人才缺乏以及平衡线下加盟商利益等制约了传统企业发展电商的决心。

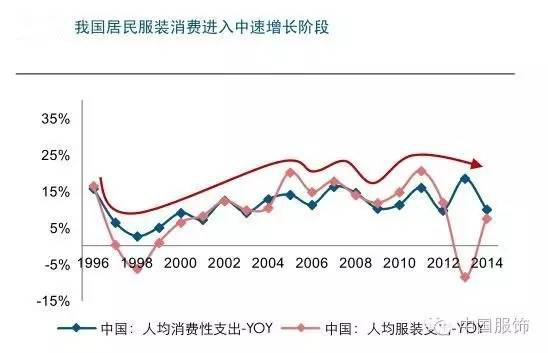

雷玉也认为,无论是纯电商品牌还是以传统渠道为主的服装企业,未来都有成为服装行业领头羊的可能,他们的成功不在于是线上还是线下,回归商业的本质,成功将在于更好的品牌运营能力与更强的供应链。以目前的情况来看,传统企业的运营经验、资本实力以及所涉及的环节,都存在的明显的竞争优势。此外,随着电商业务的进一步成熟与完善,未来将是重要的渠道之一;但同时,随着线上线下品牌企业的进一步竞争,淘宝一家独大、以及目前电商运营企业成本持续增长的背景下,电商经营的未来成本将进一步提升,线下线上成本趋同将成为必然。 在接受采访时,一些业内人士也表示,目前纺织服装、服饰业尚处于调整阶段、行业整体对未来的预期不甚乐观,外延扩张趋于谨慎、整体经营思路偏向于通过降成本增效率实现内生增长。在新常态的背景下,GDP增速和居民收入增速放缓以及服装消费习惯逐步成熟,我国的服饰类消费亦将进入中速增长阶段。 据获得的数据显示,2015年暨2016年一季度,我国居民服装家纺产品消费整体增速继续下滑、增势趋缓;行业整体营收和利润增速下行趋势进一步延续,但营利能力逐步改善,行业整体债务状况显著优化、库存去化效果显著,固定资产投资完成额处于历史较低增速。 据国家统计局数据显示,常自2015年以来,我国居民服装家纺产品消费整体增速下移、增势趋缓。2015年,国家统计局服装鞋帽、针、纺织品类消费零售总额增长中枢由2014年11%降至2015年9%的水平;全年服装鞋帽、针、纺织品类消费零售总额为13,484.0亿元,同比增长9.8%、增速较2014年降低1.1个百分点。2016年1-3月服装鞋帽、针、纺织品类消费零售总额为3,482亿元,同比增长7.2%、增速较2015年同期降低3.2个百分点;此外,全国百家大型零售企业服装类零售额增速和全国50家重点大型零售企业服装类零售额增速下行趋势明显,2016年一季度累计同比均减少5.1%。(中国服饰) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|