国际油价连跌7周,从10月上旬至今,WTI原油下跌24美元/桶左右至50美元/桶附近,布伦特油价下跌25美元/桶至58美元/桶附近,跌幅分别为32%和30%,创近几年的最低点。在原油下跌的影响下,国内整个化工行业都处于一个低沉的氛围,一并跟着走下行的通道,从此“一去不复返”。

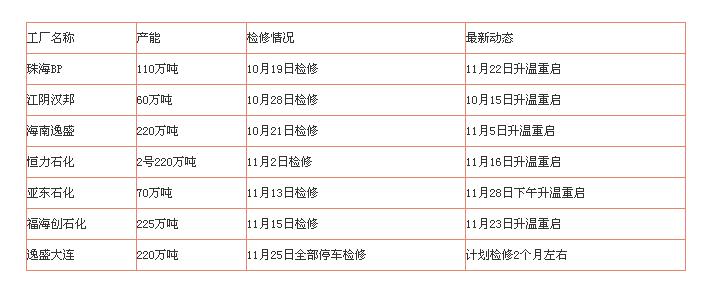

表1 PTA检修计划表

从供应方面来看,近期,随着装置的升温重启,PTA目前的开工率在85%附近,重启装置要多于检修的装置。装置情况,在本月初,恒力石化2号220万吨/年的装置停车检修,海南逸盛220万吨/年的PTA装置重启,加上10月份检修的装置大多在11月初重启完毕,开工率在81%附近。月中,亚东石化70万吨/年的装置和福海创225万吨/年的装置停车检修,恒力石化2号220万吨/年的装和江阴汉邦60万吨/年的装置升温重启,停车检修装置多于重启装置,开工率在下调至78%附近。月末,珠海BP 110万吨/年的装置、福海创225万吨/年的装置和亚东石化70万吨/年的装置升温重启,开工率回升至85%附近,供需的去库幅度慢慢放缓,目前来看12月份PTA检修的装置不多,在下游需求不好的影响下,后期可能会是一个累库的局面。

从需求面来看,原油的下跌导致市场氛围恐慌,终端纺织企业在市场氛围的影响下,不敢大量囤货,导致下游聚酯产销又回落到偏弱的局势,目前下游聚酯的库存主要集中在聚酯工厂,自聚酯工厂减产以来聚酯的去库力度不大。就涤纶长丝来看,自终端纺织业需求不好以来,长丝库存就处于一个较高的位置,库存一度升至近年来的高点,且工厂也无利润可言。长丝工厂为此开会以减产来去库存,之后传出,桐昆将减产400吨/天,新凤鸣计划减产1400吨/天,盛虹维持减产400吨/天,长丝库存在受市场向好情绪的带动下,库存降了1-2天,但终端需求的补货心态依旧不佳,导致长丝产销回落到70%附近,在长丝工厂开工率维稳的情况下,后期库存仍是增长的趋势。

总之,整个化工市场在受原油下跌的影响下震荡下跌,PTA成本端PX呈现出偏弱的走势,但PX的利润依旧偏好,PX仍存很大的下跌空间。终端纺织业需求不佳,在市场氛围低迷的影响下,仍是以按需补货为主,聚酯工厂去库力度不大,后期库存或将继续增加,在成本和需求都偏弱的情况下,PTA趋于震荡偏弱的走势。(来源:隆众资讯)