|

|

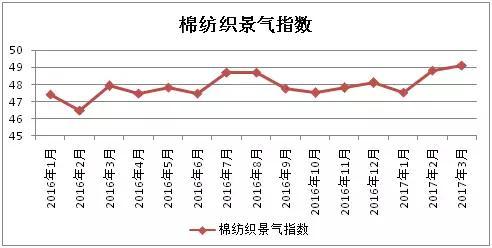

2017年3月中国棉纺织行业景气报告

2017年3月中国棉纺织景气指数为49.13,与2月相比提高0.29。随着纺织行业销售旺季的到来,企业生产节奏明显加快。3月,棉纺企业运行向好,生产稳定,下旬开始产品销售进度放缓,库存较2月有所增加,但整体好于去年同期。 3月原料采购价格指数50.5,较2月提高0.1。储备棉投放前,市场观望情绪弥漫,国内棉花价格缺少上涨动力。3月6日,国家储备棉投放,部分棉纺企业集中补库,当日成交均价15476元/吨,成交率100%,带动国内外棉花价格急速上涨。随着储备棉投放常态化,竞拍企业拍储意愿逐渐回归理性,国内外棉花价格较储备棉投放初期有所回落。3月,国际棉花价格为13188元/吨,环比上涨2.26%;国内3128级棉花价格15917元/吨,环比上涨0.06%。受石油价格下跌、需求乏力影响,涤纶短纤和粘胶短纤价格整体下降。3月,主流粘胶短纤均价约17180元/吨,环比下降0.07%,涤纶短纤均价约8025元/吨,环比下降8.62%,涤纶短纤价格下降明显。 3月原料库存指数48.46,较2月提高1.45。储备棉投放第一周,成交均价15145元/吨,成交率98%,纺织企业积极参与拍储,增加原料库存,纺企成交量占总成交量56.87%。储备棉投放第六周,成交均价14738元/吨,较投放第一周下降2.69%,成交率81%,较投放第一周下降17个百分点,纺企成交量占比41.72%,较投放第一周下降15.15个百分点,储备棉轮出逐渐降温。多数纺织企业认为,今年储备棉日投放量充足,目前价格越拍越低,且9-10月份新棉上市之前,市场棉花供应或不会出现缺口,因此,纺企棉花库存保持在2个月左右。3月,化纤短纤价格下降,纺企随用随买,非棉纤维库存量低位。 3月生产指数50.04,较2月提高0.11。根据中棉行协调研了解,90%以上的棉纺织企业开工率达100%,满负荷生产。3月底,国内棉花、化纤短纤、纱线价格相继下跌,产品销售进度放缓,但生产未受较大影响。从整体来看,3月,纺织企业生产排单状况还是呈现良好状态,纱布产量较2月份有所提高。 3月产品销售指数49.72,较2月增加0.18。3月,纺织行业进入传统销售旺季,但受储备棉投放影响,纯棉纱线整体市场呈先强后缓态势。3月中上旬,国内外棉纱价格走强,3月下旬,随着抛储气氛的降温,国内纱线价格有所回落。受纱线价格影响,终端织布产品价格先小幅上涨,后呈现平稳趋势。3月,32支纯棉普梳纱平均价格为23724元/吨,环比上涨1.25%,纯棉坯布平均价格为5.82元/米,环比上涨1.22%。 3月产品库存指数46.91,较2月提高0.25。3月底,纱线价格回落,买涨不买跌的心理因素促使下游织布企业减少纱线采购,增加产品促销,棉纺企业纱线库存量较2月份有所增加,织布企业坯布库存量减少。根据中棉行协跟踪企业数据显示,3月,纱线库存量环比增加5.11%,坯布库存量环比减少3.00%。 3月企业经营指数49.14,较2月下降0.54。3月,纺织行业市场行情变化整体较为平稳,国内棉花价格相对国外棉价较为稳定,虽棉纱价格在3月下旬有所下跌,但棉花价格也有所下跌,纺织行业整体利润基本维持稳定。储备棉的轮出缩小了内外棉价差,国产纱线国际竞争力得以提升,国内中低支纯棉纱订单逐步增加,多数企业家普遍对于2017年行业发展持乐观态度。 说明:中国棉纺织行业景气指数采集自全国200多家骨干棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。 (来源:中国棉纺织行业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|