|

|

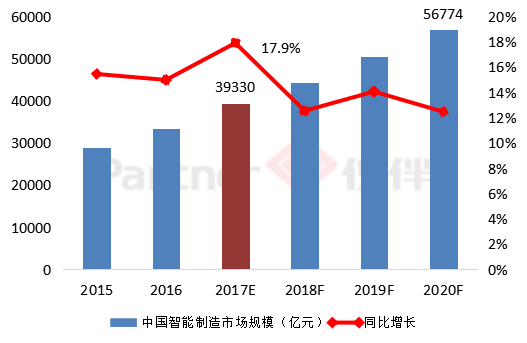

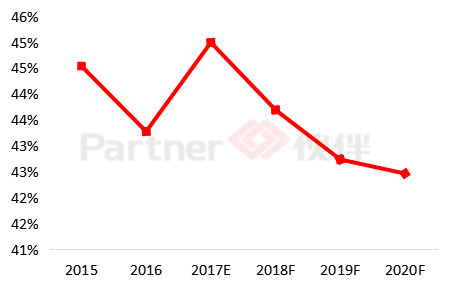

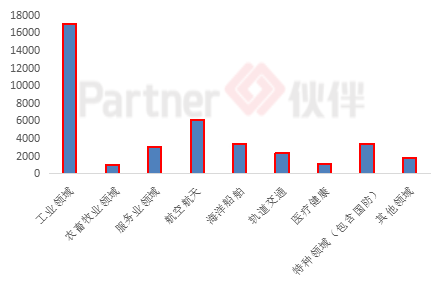

我国制造业总体大而不强,与发达国家基本完成工业3.0相比,我国绝大多数制造企业在核心技术,关键零部件领域仍处于 2.0 向 3.0 过渡,甚至处于在 2.0 以下的阶段。结合工业 4.0,我们判断我国工厂到智能型工厂演进需要经历三个步骤:工厂——自动化工厂——数字信息化工厂——智能化工厂。 中国智能制造转型过程 当前中国绝大部分工厂还处在传统工厂向自动化工厂转型的第一阶段。该阶段以硬件为主,软件为辅。这一趋势在未来2-3年持续存在,自动化集成及自动化改造整体解决方案供应商将继续保持快速增长。 第二阶段为自动化工厂向数字信息化工厂升级(两化融合)。该阶段软件为主,硬件为辅。在数字信息化阶段,是工业通信、ERP、MES、PLM等偏软件公司的最佳投资时点。 在由数字信息化工厂向智能工厂转型的第三阶段中,主要是软硬件结合。该阶段主要考验企业在软件和硬件结合方面的能力,系统集成、机器视觉、人工智能类公司都有机会实现高速成长。 一、中国智能制造发展现状分析 1、中国制造业受到“双向挤压” 一方面,高端制造领域出现向发达国家“逆转移”的态势。目前,制造业向发达国家的回流已经开始,如,苹果电脑已经在美国本土设厂生产,日本制造企业松下将把立式洗衣机和微波炉生产从中国转移到日本国内等。另一方面,随着中国低成本优势的消弱,越南,印度等一些东南亚国家依靠资源、劳动力等比较优势,也开始在中低端制造业商发力,以更低的成本承接劳动密集型制造业的转移。总的来看,中国制造业正面临着发达国家“高端回流”和发展中国家“中低端分流”的双向挤压。 2、国际贸易保护主义强化与全球贸易规则重构为我国出口贸易带来新挑战 近年来,我国成为遭受贸易调查最严重国家,2014 年上半年的涉案金额达到 52.9 亿美元,比上年同期增长 136% 。未来我国与发展国家和发展中国家的经济贸易摩擦将更为激烈,对我国制成品出口将造成不利影响,二是全球贸易规则业处于重构过程。美国激励推动打造制造回流过程,通过各项政策将进一步消弱我国工业产品的成本优势,也将影响我国工业实施的“走出去”战略。 3、中国制造业大而不强,转型升级艰巨而紧迫。 最新统计数据显示,2017 年我国制造业产出占世界比约为 27%,连续 4 年保持世界第一。在 500 余种主要工业产品中,我国有 220 多种产量位居世界第一。过去我国制造业主要依靠要素驱动,但赖以保持竞争优势的多种要素约束日益趋紧。 从要素成本看,随着人口红利消失和要素成本的全面上升,我国制造业原有的比较优势正在逐渐消失,劳动力供给呈缩减趋势,并直接导致用工成本上升。目前我国制造业工资普遍达到 3000-4000 元,远高于东南亚等国。2017 年中国制造业对美国的成本优势已经由 2010 年的 11.7% 下降到 2017 年的 3.6%,表明在美国生产只比在中国生产贵 3.6% 。此外,我国制造业大而不强的问题依然突出,与先进国家相比还有较大差距,存在自主创新能力弱、产业结构不合理,高端装备制造业和生产性服务业发展滞后,关键核心技术与高端装备对外依存度高,资源能源利用效率低,环境污染问题较为突出等问题,中国制造业转型升级任务艰巨而紧迫。 4、产业整体技术创新能力与国外差距较大 目前,国内对智能制造装备产业的发展侧重技术追踪和技术引进,而由于基础研究能力不足和对引进技术的消化吸收力度不够,导致产业整体技术水平与世界先进水平有较大差距。 5、重要基础技术和关键零部件对外依存度高 构成智能制造装备或实现制造过程智能化的重要基础技术和关键零部件主要依赖进口。如,新型传感器等感知和在线分析技术、典型控制系统与工业网络技术、高性能液压件与气动元件、高速精密轴承、大功率变频技术等。伺服电机、精密减速器、伺服驱动器、控制器等关键核心部件技术难题尚未攻克。精密工作母机设计制造基础技术、百万吨乙烯等大型石化的设计技术和工艺包等均未实现国产化。 6、缺乏统计口径和产业标准 产业主管部门及专家对智能制造装备的概念、内涵及重点领域的界定还处于模糊阶段,与国外学者和专家对智能制造装备的理解相比,我国尚处于起步阶段。同时,产业分类目录尚未建立,缺乏统一规范的统计口径,基础共性标准、关键技术标准、产品标准和重点应用标准函待研究制定。如,工业机器人等重点领域的标准和质量认证机构急需建立,以提升自主技术标准的国际话语权。 7、重点领域高端人才队伍尚未建成 目前,我国智能制造装备产业急需雄厚的人才后备力量。首先,高端数控机床、工业机器人等智能制造装备重点领域急需专业人才和统筹装备制造经济管理的管理人才。其次,我国对海外高层次人才和国外智力的引进工作力度不够,高端人才引进政策不够灵活且落实不到位。 二、中国智能制造产业市场分析 根据我国规划,在 2025 年前,中国将推进智能制造实施“两步走”战略:第一步,到 2020 年,中国智能制造发展基础和支撑能力明显增强,传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业智能转型取得明显进展;第二步,到 2025 年,中国智能制造支撑体系基本建立,重点产业初步实现智能转型。 伙伴产业研究院( PAISI )根据最新统计数据预计,2017 年中国智能制造产业市场规模将达到 39330 亿元,同比增长17.9%,在全球智能制造总产值中所占的比例为 45% 。 2015-2020年中国智能制造产业市场规模及预测 资料来源:伙伴产业研究院(PAISI)整理 未来五年,智能制造将在中国工业领域迎来加速推广,预计到 2020 年中国智能制造市场规模将超过 56774 亿元,占比全球将接近 42% 。 2015-2020年中国占比全球智能制造市场规模比例变化情况 资料来源:伙伴产业研究院(PAISI)整理 2017 年虽然中国智能制造产业占比全球达到 45%,但本土工业能力弱,智能程度低,且受长期依赖合资、外资企业以及智能制造产业的外输出服务、中国人口红利消失、劳工成本快速增长以及发达国家工业再造回流影响,未来几年中国智能制造产值占全球比例呈现下降趋势。特别在工业领域、航空航天、医疗健康等领域较为突出。 2017年中国智能制造产业各主要领域占比情况 资料来源:伙伴产业研究院(PAISI)整理 注:其他(辅助设备、生产线、检测仪器、无人机、人工智能、无人驾驶、服务机器人等) 智能制造装备是为一国工业生产体系和国民经济各行业直接提供技术设备的战略性产业,具有产业关联度高、技术资金密集的特征,是各行业产业升级、技术进步的重要保障和国家综合实力的集中体现。 伙伴产业研究院(PAISI)统计,2017 年中国智能制造工业领域市场规模达到 16985 亿元,同比增长 23.1%,占智能制造产业超过 52.6% 。预计到 2020 年,中国智能制造工业领域市场规模达到 26393 亿元。在劳动力成本持续上升、自动化技术水平不断提高的共同作用下,全球智能装备制造业发展迅速。受此影响,未来几年除高端装备外,智慧物流、传感器、工业信息软件也将快速而稳步增长。 三、中国智能制造产业发展机遇分析 伙伴产业研究院( PAISI )调研后认为,中国智能制造产业发展步入初级阶段,特别在工业应用领域尤为突出。未来几年传统制造业转型、智能生产线改造、新兴产业的快速发展,将能推动中国智能制造快速发展及市场的爆发需求。预计到 2025 年,中国智能制造产业市场规模将突破 7 万亿元,届时中国占全球份额将重新回到 50% 以上。 四、 中国智能制造产业发展趋势分析 随着人工智能、大数据等技术的不断成熟,物联网时代快速渗透各个产业。未来智能制造将是不可忽视的重要环节,中国智能制造行业未来发展将呈现以下趋势: 1、社会资源碎片化、社会功能的集成化。 社会资源呈现碎片化的趋势,我们面对的都将是一些零散的社会资源,企业将不会是一个集研发、制造、销售、物流为一体的单位,而将是一些分散的职能单位或个人。因此从分工越来越精细、职业要求越来越专业、效率要求越来越高、品质标准要求越来越好,资源高度集中的同时更为分散。 2、去中间化往纵深发展 早期的物物交换和分销模式已经逐渐不时候先进社会发展,下一代企业模式将是一种以电商主导工厂为主体对接消费者的一种模式,这是一种 C2B 早期模式,电商利用大数据技术,向工厂下单订单,提前准备商品,或者直接由电商自身控股或控制工厂进行生产,另一方面电商直接面向消费者提供商品和服务。而消费者会将需求及问题反馈回电商及工厂,这一模式将伴随中国智能制造初期及中期的发展。 (来源:伙伴产业研究院(PAISI) ) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|