|

|

一、行业经济运行特点 (一)针织面料生产保持增长,针织服装生产总体有所降低 据国家统计局统计,2017年1-12月针织面料类规上企业完成主营业务收入3072.27亿元,同比增长4.60%。其中,针织面料织造类规上企业主营收入同比增长5.43%,针织印染类规上企业增长1.33%,针织制品类规上企业增长2.42%。按针织面料类规上企业内外销比例及近两年针织面料出口金额测算,2017年针织面料类企业主营业务收入实际完成约6903.73亿元,同比增长16.27%。 据国家统计局统计,2017年1-12月针织服装类规上企业累计完成针织服装产量133.47亿件,同比-2.43%,针织服装类规上企业完成主营业务收入4003.75亿元,同比增长-0.84%,为近五年来首次出现负增长。按针织服装类规上企业内外销比例及近两年针织服装出口金额测算,2017年针织服装类企业主营业务收入实际完成约12205.86亿元,同比增长-3.99%。 (二)国内市场温和增长,出口市场回暖明显 国内经济保持稳健增长,居民收入持续改善,为针织服装等消费提供了较好的经济条件,伴随着消费升级,针织品在日常服装穿着中的得到更多的体现,国内市场保持温和增长。据国家统计局统计,2017年1-12月我国社会消费品零售总额366262亿元,同比增长10.2%,其中限额以上单位服装鞋帽、针纺织品零售额为14557亿元,同比增长7.8%,增速较去年同期提高0.8个百分点。2017年全国网上零售额71751亿元,比上年增长32.2%,穿类商品增长20.3%,增速较去年同期提高2.2个百分点。从中国海关统计的进口针织服装数据看,2017年1-12月,我国进口各类针织服装3.91亿件,数量同比增长15.58%,金额25.15亿元,金额同比增长18.28%,均维持较快的增长态势。 据中国海关统计,2017年1~12月针织行业(包括针织织物、针织服装及附件)出口稳步回升,全年实现出口882.65亿美元,占我国纺织品服装出口金额的33.06%,基本持平于2016年,出口降幅收窄9.1个百分点,至-0.65%。其中,针织面料出口164.13亿美元,金额同比增长13.82%,增速出现较大的回升;针织服装出口595.31亿美元,金额同比-4.97%,降幅较去年同期减少7.05个百分点。

从具体出口市场情况看,我国针织服装在欧盟、美国、日本和东盟四大市场仍呈现负增长,但降幅有明显收窄;针织面料在欧盟、日本和东盟三大市场增幅较大,东盟增速最高,达到16.13%,而美国市场出现一定收缩。

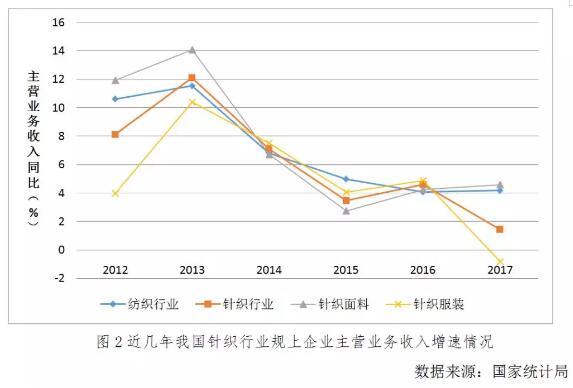

(三)行业总体增速趋缓,高质量发展初显成效 近五年针织行业规模不断扩大,但发展增速出现一定的回落。据国家统计局统计,2017年1~12月行业(包括针织面料及针织服装)主营业务收入增速先增后降,1-5月增速最大(达到9.47%),下半年增速逐步回落,1-10月增速仍有6.64%,但最后两月增速出现一定的下滑。全年针织行业5832家规上企业完成主营收入7076.45亿元,同比增长1.43%,增速低于全纺织行业的增速(4.18%),比去年同期降低3.17百分点。

目前,行业企业在加工产品的选择上更加向高附加值方向转型,在有效控制成本的同时,通过技术创新、设备改造及流程再造及品牌打造等而逐步适应了新常态及新时代对行业发展的要求,往高质量发展初显成效。近五年行业在保持规模增长的同时,实现了利润的持续增长。据国家统计局统计,2017年1~12月行业利润增速先增后降,全年针织行业5832家规上企业完成利润总额395.58亿元,同比增长4.99%;行业亏损面11.28%,基本持平于去年,较去年同期微增0.66个百分点;行业利润率水平为5.59%,稍高于纺织行业平均水平(5.47%),其中针织面料利润率为6.20%、针织服装为5.12%,针织染整行业的利润率水平为行业最高,达到8.13%(去年同期为12.37%)。 (四)行业投资促进产业技术进步 据国家统计局统计,2017年我国针织行业完成500万元以上固定资产投资1345.48亿元,占纺织行业固定资产投资额的9.96%,同比增长6.91%,增速高于纺织行业投资1.7个百分点。其中,针织面料类企业完成投资651.22亿元,占针织行业投资额的48.40%,同比增长10.96%;针织服装类企业完成投资694.26亿元,占针织行业投资额的51.60%,同比增长3.37%。近五年行业投资的维持增长势头,新建及投资项目对于行业未来三到五年的产能与技术进步起到重要推动作用。

二、影响行业发展的主要因素 (一)产业结构调整深入推进 近五年行业增速总体放缓,已经先于国民经济进行了比较深入的调整,特别是在行业在成本上涨及劳动力逐步紧缺的情况下,将过去依靠量的增长转变为追求质的提高对于行业长远发展产生积极影响。比较2017年与2012年针织行业的规上企业主营收入、完成投资额及行业出口金额情况看,行业在产业规模扩大的同时,产业结构内部发生了一定的调整,近五年我国针织面料类规上企业主营收入基本变化不大,针织服装类规上企业主营业务收入增长1.64倍,投资增长2.22倍,表明行业在不断向下游延伸,在针织服装出口金额出现下降的同时,针织服装国内市场的增长带动了针织服装类企业的发展。外销市场针织面料出口金额占比由2012年11.42%提高到2017年18.59%,技术含量高的印染类针织面料在国际市场竞争力的提升,主要得益于行业技术进步及产品设计开发水平的提高。

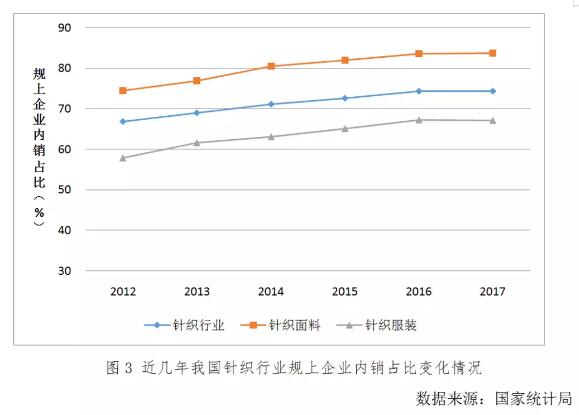

(二)充分利用两个市场、两种资源 近年来随着我国经济持续稳健增长,居民收入得到稳步的提高,社会消费品零售额一直保持近两位数的增长,特别是随着80/90/00后新一代消费群体逐步成熟,内销市场成为国内针织行业企业关注的重点和方向。近五年,针织行业规上企业内销占比逐年提高,已由2012的66.87%提高到2017年的74.30%,行业要充分认识到两个市场和两种资源在推动我国针织行业发展中的重要作用。近年来,基于内销市场的拓展,电子商务、大数据、个性化定制等产业发展方式在行业内得到应用,企业内销过程中也不断增强了对渠道、品牌运营能力,为行业稳健发展奠定了基础。

(三)行业发展内生动力较足,高质量发展基础稳固 行业总体维持增长的同时,企业主体为适应新的市场变化,在产品开发、新技术应用、企业管理、品牌运作等方面积极拓展思路,行业发展内生动力较足,为实现高质量发展奠定了基础。在新产品开发方面,企业根据市场需要不断创新,从原料、织物组织结构、颜色、风格等多种变化途径入手,适时地推出符合市场需求的新产品,行业优秀研发企业研发投入普遍高于3%,部分企业研发投入达到销售收入的8%以上。企业通过加强新原料、新技术、新设备的应用与更新,在更好的适应产业发展需要的同时,也为企业赢得了市场空间。同时企业规范化管理及信息化应用不断加强,企业综合管理水平得到较大提升,也为企业降低运行成本和经营风险起到了一定的作用。同时针织行业品牌化发展出现多重可供选择的路径,电商品牌、设计师品牌、自主品牌运作水平和市场拓展能力得到提高,行业转型发展呈现出较好的局面。

三、2018年行业发展面临的机遇和挑战 (一)产业向中高端转型面临压力 随着国内劳动力等成本的不断上涨,我国针织行业越来越受到来自东南亚等发展中国家和地区的影响,目前简单的低附加值加工市场竞争激烈,已经基本没有利润,往高附加值方向转型成为有限时间内关乎行业可持续发展的重要内容。在产业迈向中高端发展过程中,设计研发和品牌营销处于中心位置,向针织产品设计和品牌营销的产业价值链的高附加值环节转型是突破现有发展阶段的重要的方向,而目前行业发展仍然存在一定的问题,集中表现在产业往高附加值方向转型存在一定的天花板和壁垒。特别是,在针织服装的市场拓展及内销品牌打造过程中,我国大型针织企业多从为国际大品牌代工型企业发展起来,企业自主品牌发展滞后,其自主品牌发展受到国外品牌的限制,为保证企业正常运转,这些企业普遍限制了自主品牌发展;目前发展较好的国内运动服装、休闲等服装品牌覆盖多品类服装产品,中小型企业自主品牌发展受制于自身实力限制,难以转型发展为大型的单独以针织服装为主的服装品牌。近几年针织面料出口维持增长,得益于我国已经形成的完备的针织产业体系,特别是针织印染加工能力体现了我国针织产品较高的科技含量,随着东南亚等地针织服装加工量的提高,针织面料有望继续增长。 (二)行业人才队伍建设任重道远 目前,产业发展的人才和劳动力瓶颈及环境压力不断加大,企业普遍反映人才短缺及用工紧张的情况,特别是沿海发达地区外地劳动力占比较高,未来有面临较大的人才回流内地省份的压力,目前企业通过提高劳动报酬方式缓解部分人员流失,但产业内人才短缺的问题及如何将过去的劳动力红利转化为人才红利、人力资源红利仍是未来企业和行业必须重视和着力解决的问题。目前,部分企业已积极进行技术改造和设备自动化改造,已很大程度上降低了操作技能本身的依赖程度,“去技能化”被提上日程将极大的缓解行业劳动力短缺的问题,但必须看到限于针织服装加工的特点,用工最多的针织服装生产加工目前现在仍难以完全实现自动化。未来,企业必须考虑在产品附加值提高上做功夫。 (三)消费升级为新商业模式发展提供舞台 伴随着我国80后、90后人群和中产阶级逐渐成为消费主力,其消费习惯及消费方式的变化,对产品的喜好逐步向追求品牌、品质和时尚、个性化、多样化,性价比升级及服务体验的升级,这为新的商业模式的发展提供了非常多的机会。在商业模式创新中,因为针织服装品类众多,是大众和年轻一族体现时尚穿搭的必备产品,例如T恤衫、针织衫、针织运动装、套头衫等均可以体现时尚与个性设计的较好的产品,针织设计师依靠自身具备的设计能力和潮流体验能力,与加工制造商合作,再利用现代比较成熟的电商拓展销售渠道,打通从设计到制造到面向消费者的渠道,将为众多新毕业大学生提供就业和创业机会。目前,行业万众创新、大众创业蔚然成风,行业新生代力量逐步显现,特别是在靠近针织服装特色产业集群地的一些地区,依靠发展基于针织服装设计+电商销售的模式已经创造了大量的就业机会。未来,依靠我国强大的针织产品生产能力,通过新的商业模式创新,将产品拓展到更多市场,将为行业发展注入新的活力。 (四)针织设计与自主品牌带动产业附加值提升 目前,通过立足于针织产品设计和自主品牌打造带动行业向高附加值提升已成为行业共识,订单加工型企业逐步由原来的OEM转型ODM,或者由原有的ODM进一步拓展为OBM,向价值量高端的品牌运作转型,通过加强供应链管理,建立稳定的从上往下的产业协作模式,行业企业通过融入品牌的供应链而得到发展,例如目前已经比较成熟的三枪品牌、爱慕品牌、都市丽人等。在各地针织产业集群地,各地也在不断加强服务于中小企业的针织设计和品牌打造公共服务平台建设,通过建立设计研发机构,为中小企业提供从设计、开发到市场运作的各种服务,将带动一批企业向价值链高端迈进。另外,随着针织服装在日常服装消费比例的提高,针织产品设计相关人才将加速进入行业,为行业未来依靠设计人才力量提高产业发展层次提供较好的人才基础。

四、2018年行业发展的趋势与方向 (一)智能制造成为行业关注重点 自动化、少人化与智能化是未来一段时间内行业关注的重点,特别是随着我国劳动力红利的消退,传统依靠廉价劳动力推进行业发展的模式基本走到尽头,未来无论从提高企业精细化管理,还是减人增效,提高劳动生产率,降低管理成本和风险,行业推进行业自动化、少人化与智能制造已经成为摆在行业面前的关键抉择。目前,针织行业在全成型电脑横机、无缝内衣机、针织大圆机等可以联网设备上的引进和利用已经进行了多年,未来通过建立基于设备物联网的MES管理系统,加强企业数字化管理能力建设将逐步成为行业发展方向;在成衣车间,新型自动裁床、吊挂及生产排产系统将逐步普及;在针织印染车间,设备自动化控制及联网、加料及联网控制,加强设备的底层链接将逐步在行业内普及;在品牌企业运作企业中,数字化的智能管理系统也将得到逐步普及。此外,未来随着物联网及大数据等技术在行业内的应用,针织服装大规模的个性化定制将逐步实现,智能制造将变成现实。 (二)制造+服务助推产业向高质量阶段转型 推动行业由制造商向制造+服务商转型是产业转型发展的重要方向,过去针织行业加工型企业大部分依靠来料加工或来样加工形式,靠赚取微薄的材料费和加工费生存。未来,行业企业由制造商向制造+服务商转型势在必行,由之前的只注重生产转变为由产品服务结合产品生命周期问题方案的提供商和服务商,通过加强产业链上下游协作及供应链整合,降低成本,提质增效,通过积极将传统模式的以产品为核心转向以消费者的需求为核心,为下游客户提供可供选择的个性化生产和服务,主动参与到服务型制造网络的协作中,主动发现客户需求,开展有针对性服务,积极主动的参与市场拓展中,将带动我国大部分针织行业企业从纯制造商向制造+服务商转型,带动行业高附加值的高质量阶段发展。 (三)商业模式创新将为企业发展插上翅膀 基于我国巨大的内销市场及目前已经具备的比较成熟的国际代工产业发展形式,针织行业的商业模式创新将带动行业企业拓展发展思路,寻求新的盈利和市场增长空间,如通过拓展产业链条成为纵向一体化企业、出口企业转型发展内销、自主品牌运作和营销渠道建设、营销模式创新(采取直营、加盟、连锁、代理、电商等)、产业链协作模式的产品创新等,在改变企业原有僵化的管理系统,实现组织和流程再造,创造更广阔的的市场空间,获得更多商业价值等方面将产生重要作用。 (四)产业内部细分领域差异化发展仍有较大空间 针织产品种类繁多,从服用的、家用到产业用门类十分庞杂,产业细分为行业差异化发展提供了条件,也为行业加强纵深和横向革新提供了较多的市场空间。目前行业已经涌现出从事多种针织产品生产和加工的优秀企业,但在新兴的细分领域针织产品(如一体成型鞋面、针织牛仔、经编衬衣面料、经编产业用纺织品等)仍有较大的发展空间,行业企业需要加强新产品的跟踪与开发,在适应市场变化的同时,努力引领新的产品的开发方向。

(来源:中国针织工业协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|