|

|

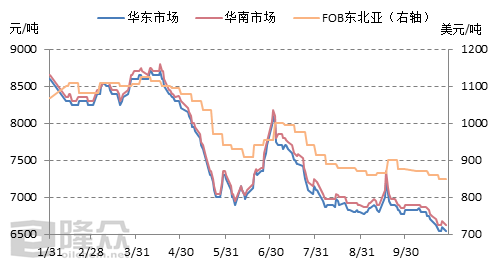

2019年三季度已过,聚酯瓶片市场僵持中震荡下行。虽然中间出现过价格上涨,却是“昙花一现”。第三季度是终端消费旺季,但市场上需求偏弱格局难以改善,终端饮料大厂逢低杀价接货,下游及中小终端各行业接货小单为主。 聚酯瓶片2019年价格趋势

影响因素:从市场整体淡旺季来说,第三季度处于由旺季转淡季的时期,因此价格或需求方面都会出现市场预期的偏弱调整。据隆众资讯统计,第三季度,聚酯瓶产量为216.79万吨,较去年同期增加了6.59万吨,增幅为3.14%;据国家统计局数据显示,第三季度软饮料产量为505万吨左右,与2018年同期相比,产量增加了约33万吨,增幅为6.9%。第三季度出口量为69.51万吨,较去年同期增加1.37万吨,增幅20.1%。从几组数据来看,表面上瓶片需求是增长的,但考虑到国家统计局基数变更问题,软饮料产量参考价值不大。另外宏观美中贸易磋商的进展与一些突发因素影响原料价格急涨急跌,所以瓶片市场处于被动中跟随调整。 供应方面:国庆节前,原料端拖累,加之瓶片需求偏弱,厂家考虑成本因素基本守价销售,市场成交未见明显放量。局部聚酯瓶片厂家库存已处于累库初期。因此通过七天长假后,瓶片厂家库存普遍偏高。目前瓶片行业整体开工率较前期窄幅下滑,但终端需求疲软,第四季度瓶片库存或维持小幅累库状态。 后市展望:原料方面,截止目前,PTA新装置投放除了新凤鸣的220万吨,还有辽宁的250万吨,新疆的120万吨在2019年预期之内,PTA行业加工费700元/吨上下震荡。下游织造与纺织订单已接到春节后期,聚酯产销或持续偏淡。10月份已接近尾声,聚酯瓶片市场价格持续下滑趋势。业内多数表示今年剩下的时间市场或只能如此,如有机会反弹,空间与持续性也有限。目前整体市场氛围偏悲观,瓶片厂家考虑库存问题,多有减产与检修计划。下游各终端饮料大厂今年货源已提前锁定,如有补货,数量稀少。其他终端各行业心态谨慎,多采用随用随采的补货策略,市场难觅大单成交。总体而言,成本端偏空,隆众预计第四季度聚酯瓶片市场在无明显利好因素下持续偏弱,能否改善,需关注宏观消息,PTA装置检修,新装置投产量产情况,以及乙二醇去库存进度。

(来源:隆众资讯)

(来源:隆众资讯)

价格分析:2019年三季度,聚酯瓶片市场价格整体震荡下行。聚酯瓶片华东市场均价由7月7525元/吨跌至6876元/吨,季度内下跌649元/吨,跌幅约为8.62%。本季度均价比去年同期均价下跌2938元/吨;瓶片厂家生产成本在保本线附近徘徊,虽厂家有守价心态,但终究敌不过市场竞争,终端需求方杀价接货,部分中间贸易商空单赢利尚可。 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|