|

|

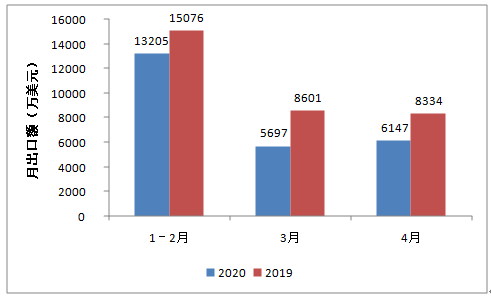

一季度,羊绒产业的出口、国内消费及抗压性在毛纺领域表现出一定的优势。但是随着全球疫情的蔓延,国内消费进入淡季,二季度羊绒行业的整体情况较一季度呈现进一步的下滑态势。 一、山羊绒采购市场有所回暖,价格小幅上升 根据中毛协收集和汇总的情况,5月以来,山羊绒的价格低位回调,较4月的低谷呈现小幅上涨,其中有企业恢复生产的需要,也因为市场预判现有价格已在谷底,对未来价格走高的预期导致。 二、整体出口形势呈现下滑 羊绒最终产品的海外市场份额较大。根据海关统计数据,1~4月羊绒产品出口总额为2.5亿美元,同比下跌25.2%,仍略好于同期毛纺原料与制品出口额的跌幅水平。但是较一季度的情况看,同比跌幅呈现进一步加快。从月出口额逐月变化情况看,羊绒各类产品的月出口额仍处于低位,出口市场受到较大的阻碍。 图1、 2020年1~4月羊绒产品出口总额逐月对比情况

资料来源:中国海关 两类主要产品,羊绒纱线和羊绒衫1~4月累计出口量同比分别下跌了14%和33%,与同期毛纱线和毛针织服装的整体跌幅已经趋于一致。可以说,羊绒产品的出口情况在进入二季度后更加困难。 羊绒产品出口的几个主要市场均呈现较大幅度的下滑,以最终产品出口为主的美国和日本市场的出口额跌幅超过40%,中间产品出口更多的东盟市场出口额跌幅超过20%,而羊绒产品最主要的出口目的地欧盟市场出口额跌幅为19%。所有主要出口目的地的出口形势较一季度恶化。 图2、2020年1~4月羊绒产品主要出口地区出口情况

资料来源:中国海关 由于当前国际经济和抗疫形势的变化,欧洲的疫情情况趋于稳定,中毛协对上半年出口形势的判断认为基本情况不变,下半年应有所恢复。 三、消费市场影响深远 从1~5月国内市场消费形势来看,截至5月,国内社会消费品零售总额的同比跌幅已经收窄到2.8%,其中,实体商店与百货零售跌幅也有所收窄,但跌幅仍在两位数以上,网上实物商品的零售则呈现了快速增长,同比增长11%。在国内消费稳步恢复的同时,我们纺织品服装的消费虽然也在恢复,但是因前期受到冲击更大,恢复的水平更慢,线下纺织品服装零售在1~5月同比下跌23.5%,网上穿类商品零售额同比下跌6.8%,均明显差于国内零售消费的水平。而在其中,毛纺类产品又受到季节性因素影响,情况更不乐观,许多毛纺企业到目前仍在支撑和等待转机。羊绒产品作为高端消费产品,在这场比经济危机影响更深远的疫情前,需更加侧重于讲好行业和产品的故事,提高市场对羊绒产品的认可度,从天然、绿色、可持续和品质方面赢取市场。 (来源: 中国毛纺织行业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|