|

|

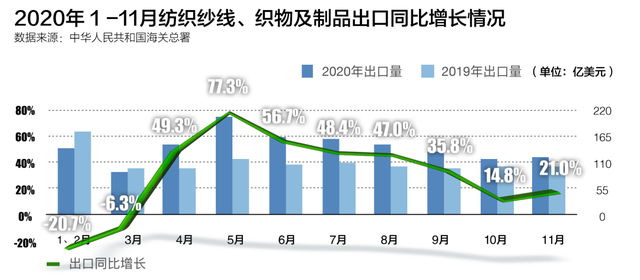

接近2020年年终,中国外贸顺差创下有记录以来的最高值,在11月超过754亿美元,这一数字背后,是当月21.1%的出口增速,5月,这一数据尚为负数。 中国外贸形势在半年内发生逆转,2020年6月国务院办公厅还曾发文支持出口产品转内销,外贸企业纾困是当时的话题。 逆转是如何发生的? “受疫情影响,我们从2020年3月才开始上班,三四月几乎没有出货,但从5月开始一直非常忙碌,全年的业绩比2019年要好。”义乌一家采购代理公司负责人告诉《中国新闻周刊》,他帮助欧洲客户在中国市场采购产品,“个别产品的出口量激增,特别是室内用品,如在供暖季到来后室内使用的小型加湿器。” 从海关总署发布的2020年11月全国出口重点商品量值表中可以发现,1至11月累计出口额比2019年同期涨幅最高的商品为医疗仪器与器械,增幅达42.5%,排在第二位的是同比增长31%的纺织纱线、织物及制品,其当月增幅也接近21%。 作为一种薄利的商品,伴随着劳动力成本上涨、中美贸易战等因素,一些纺织品外贸订单本已从中国流出。“中美贸易战对欧洲市场、澳大利亚市场都有影响,他们潜意识里跟着美国走,2018年时很多订单开始转移,一些公司干脆不再向中国企业下单。”一位纺织企业外贸部门负责人告诉《中国新闻周刊》。 中国纺织业外贸在2020年“意外”增长,然而,其背后却是企业难以盈利的尴尬。 订单激增 其实在2020年11月之前中国纺织品出口的表现便不错,4月出口同比增速便已转正,5月单月出口量超过200亿美元,同比增长高达77.3%。 但在一些纺织企业负责人的回忆中,四五月恰是出口最为艰难的时段。“2020年上半年纺织品出口主要是口罩在拉动,应该会占到纺织品出口额一半以上。拉动纺织品出口的一定不是常规纺织品,当时企业出口都遭遇前所未有的停滞。”前述纺织企业外贸部门负责人称。海关总署数据显示,在2020年前四个月,中国对美、日、欧出口纺织品中口罩出口额分别占比1/3、2/5和1/2。 他告诉《中国新闻周刊》,在大批量口罩供应到位后,2020年下半年口罩出口的拉动作用就不大了。“如今需求与价格都已下滑,口罩的价格可能只有上半年的十分之一,下半年纺织业外贸回暖绝对是传统纺织品出口回升所致。” “目前接到的订单已经排到2021年3月,历史少见,一般像毛巾这样的家纺产品订单会排到一个月到一个半月左右。”孚日集团董事、副总经理于从海告诉《中国新闻周刊》。孚日集团是中国最大的家用纺织品出口商,主要出口毛巾、床上用品等家纺产品,外销占比在80%~85%之间,美洲市场的销售额达2.7亿~2.8亿美元。 于从海介绍,美洲市场的出口额从2020年下半年开始同比增幅很大,每月大概在15%。 第四季度对美国毛巾的出口额超过5000万美元,即使在疫情前,这样的单季出口额也并不容易达到。“下半年开始工厂一直在满负荷运转,还需要请一些外协,这种势头延续到2021年一季度毫无问题。” 在正常年份,每年10月到次年3月是外贸订单的高峰期,往年这个时段孚日集团的沙滩巾订单会增加,为来年夏季备货,但今年沙滩巾订单量很小。随着2020年下半年美洲市场订单增多,出口产品的结构也发生了一些变化,家用、室内用的产品订单明显增多。“家纺产品整体表现都不错。”于从海说。 据国家统计局数据,2020年1至9月全国规模以上家纺企业实现出口交货值同比下降6.05%,但第三季度已实现正增长,增幅为9.34%,9月当月增幅达19.56%。 除了家纺产品,面料的出口订单也在激增。全球每年有四分之一的面料在绍兴柯桥成交,当地发布的柯桥纺织指数中的外贸景气指数显示,2020年11月同比增长10.4%,达到911.77点,为2019年以来的最高值。 绍兴市泽浩贸易有限公司负责人严良敏告诉《中国新闻周刊》,其产品90%出口到美洲市场,“从8月开始,每个月的出口额与去年同期相比都是增长的,通过8月到11月这4个月的增长把前面的损失补回来一些,一些月份出口额的增幅甚至超过50%。”但他告诉记者,企业全年出口额仍会下降6%左右。 这似乎是诸多受访纺织企业的共识,虽然下半年外贸订单激增,但仍难弥补上半年的损失。柯桥区商务局提供的数据也显示,即使经历了三季度的订单增长,2020年1月至10月,全区企业累计出口额下降超过20%。 “即使下半年有报复性增长,也没有把上半年损失的出口份额弥补回来。尤其是第二季度同比下降幅度较大。”于从海介绍说。 那么,在2020年上半年常规纺织品出口疲软的情况下,下半年相比往年激增的外贸订单究竟从何而来?

订单回流 “印度恐怕也是走群体免疫路线,很难控制住了。”某家纺企业负责人很关注印度新冠疫情的情况。“印度企业是我们的主要竞争者,目前只有几家大工厂开工,而且并非满负荷运转,一些中小型工厂直接停工,导致下半年从印度回流的订单比较多。” 但他强调,“印度没有完全失去战斗力”,只不过工厂的运转率只有80%左右,不然回流的订单会更多。“我们从一些客户了解到,他们依然在给印度企业下单,只不过考虑到风险,寻求在中国‘备份’。” “我们现在很少有新客户,主要是一些老客户将之前转移到印度的订单,重新交给我们。”在孚日集团董事、家纺三公司总经理王启军的印象中,七八月时订单便开始回流,“10月回流的趋势更加明显,会临时‘救驾’不少圣诞季产品的订单,有些订单本来已经下给印度企业,甚至已经打样了又撤回到中国,主要因为印度企业无法按时交货,而圣诞季的产品又不能错过时间。” “印度企业的交期一直是劣势,以前需要两个月,现在可能需要三个月。美国客户的一些‘急单’需要我们打破常规,本来我们的交期是确定样品之后30到40天,已经算很快,但他们可能需要确定样品后两周就交货。这给工厂的压力很大,也会额外增加成本,接单主要出于展示实力的考虑。”王启军认为,除了交期优势,订单从印度回流也说明中国企业产品的价格没有贵到离谱。 “今年下半年从印度回流中国的订单以中端家纺产品为主。”上述家纺企业负责人表示,近年来印度企业在中低端家纺产品上对中国企业构成很大挑战,印度尤其擅长中低端项目,原材料便宜、用工成本低,加之中国还有关税制约,造成这类项目流向印度的非常多,比如在餐厅常见的白色毛巾。 以毛巾为例,中印两国产品的差价在10%到30%之间,这还没有考虑到因中美贸易战被额外加征的7.5%关税。 “疫情过后,回流的订单有一部分会离开,比如对价格极度敏感的产品一定会走,哪怕只有5%的差价,对此我们也有思想准备。”不过在王启军看来,支撑起2020年下半年对美出口订单增长的因素中,订单回流可能只占到30%左右,“超过六成的原因还是海外需求反扑”。 “订单回流并不适用于解释全部纺织品出口订单的增长。比如一些国内企业制造的纯涤床上用品,在7.5%的贸易战关税被取消,出口量激增,这些产品本就不是印度或东南亚的强项,出口增长主要来自美国市场需求增多,直接把一些印度和巴基斯坦制造的低端棉质床品挤出了市场。”一位纺织行业业内人士向《中国新闻周刊》分析说,“美国消费者在2020年下半年报复性消费,而且因为出门变少,家用纺织品的需求量有所增多。” 海外市场,特别是美国市场需求反扑最直接的表现便是圣诞季订单增多。对于纺织企业,特别是家纺企业而言,每年8月开始接到圣诞季订单,多是一些带有节日元素的产品。“2020年下半年开始的消费反弹让美国的很多客户做出了经济形势好转的判断,直接导致圣诞节产品的订货量超过往年。”前述纺织企业负责人表示。 “根据目前的统计,来自美国的圣诞季订单大概增长了20%左右,尤其是厨房巾订单。”于从海介绍说。但是订单回流与海外需求反弹催生的出口订单增长却带来了苦涩的结果,“大家都忙得不可开交,但最后没赚到钱”,这似乎成为纺织企业普遍的现象。 被“吃掉”的利润 家纺企业的订单排到三个月以后的情况“历史少见”,而一位货运代理公司负责人则向记者感慨,“做了十几年货代,从未碰到过现在这样的情况。”他指的是疯抢集装箱以及海运费上涨。 “2020年10月时一个40尺高的集装箱发往欧洲的价格还稳定在3000美元左右,更低时可以到2000多美元;此后价格一路上涨,到11月已达4700美元,到12月中下旬需要7500到7700美元。”这位货运代理公司负责人告诉记者。 一位家纺企业物流部门负责人回忆说,到美国的海运费用从2020年9月开始缓慢上涨,大概就是回流订单增多时,“以前到美国是2000多美元一柜,现在涨到6000多美元,而且还要继续上涨。” 2020年12月31日,上海航运交易所发布的中国出口集装箱运价综合指数(CCFI)首次突破了1600点,达到1658.58点,创下历史新高,CCFI的纪录在2020年已被不断刷新。 海运费用上涨的背后是紧俏的集装箱供应。“之前即使涨价但依然可以找到集装箱,但2020年11月底开始连集装箱都很难抢到,即使很早就订了舱位,但装柜时却发现没有集装箱,导致货物积压在仓库。”前述货代公司负责人说。 “就像飞机票一样,即使有钱也不一定买得到票,海运舱位也是这个道理,而且即使有了舱位,也不一定有集装箱装货。”前述家纺企业物流部门负责人表示,以往只需要提前一周订舱位,现在至少需要提前半个月,也不一定可以订到。“因为无法及时出货,目前企业受到影响的货值达到三五百万美元。” “一箱难求”的现状被认为是多重因素叠加的结果,据前述货代公司人士分析,集装箱周转变慢是原因之一。“集装箱出去以后就回不来了,货物运到欧美,压在港口仓库,以前可能3天就可以把货提走,分发到各个渠道,现在可能7天都提不完,加上欧美国家相应的出口减少,船务公司不能拉空箱回来,导致集装箱周转率下降。” 洛杉矶港在2020年10月经历了114年以来最为繁忙的一个月,处理了超过98万个标准集装箱。 但这位货代公司人士认为,最重要的原因还是运力没有恢复到疫情前水平,而出口已经反弹至比正常情况更好的水平。“很多航线原来明明是三条船在跑,现在就只剩下一条船,或者本来是三条大船,现在就剩下一条小船。这也不能全赖船务公司,在去年4、5、6三个月,没货可运,船空跑,现在只提供那么多舱位,供小于求,涨价补补前面的亏空,站在船务公司的角度也有道理。” 但谈及海运涨价对于纺织品出口的影响,严良敏直言,“太可怕了,把我们的利润直接‘吃掉’了。” “纺织品比较占空间,一个集装箱的货值,或者说附加值并不高,比如一个集装箱机械设备的货值可能有几十万美元,而一个集装箱纺织品的货值多在三四万美元。”前述家纺企业物流部门负责人介绍说。 “我们大部分订单是FOB(客户承担运费)模式,但欧洲有一位客户采用CIF(出口企业承担运费)模式,原来一个集装箱3000多欧元,现在变成7000多欧元,运费占货值的22%,这就太恐怖了,已经严重亏损。”前述家纺企业负责人告诉记者,家纺行业本来就是微利,毛利在10%到15%之间,净利润在正常年份也只有3%到5%。“即使是FOB模式对于客户来讲也很难受,增长的成本要转嫁给消费者其实很难,因为零售价格也不敢增长太多。” 零售价格难以上涨,同样,企业的出厂价格的上涨幅度也有限。即便如此,王启军介绍,还是将产品的价格上涨了2%到6%,大多数是两三个点。“尤其是近几个月汇率上涨,如果再不提价,对利润的冲击就很明显。” 对于大多数情况下采用FOB模式的孚日集团来说,“吃掉”利润的因素更多来自于人民币升值。 “2020年下半年利润薄主要是汇率的原因,汇率上涨直接‘吃掉’了我们七八个点的利润,下半年因为汇率上涨就损失5000万元左右。”前述家纺企业负责人也感慨,“我们竞争对手的货币都在贬值,比如土耳其是高端产品的竞争对手,这3年兑美元汇率从3点多贬值到7.8。” 从2020年年中突破7这个关口后,人民币兑美元汇率现在上涨到逼近6.5。 “利润基本上被海运费用上涨与人民币升值吞噬,加之棉花价格从2020年三四月时的最低点上涨了20%左右,我们是硬着头皮在做,特别是年终的两个月,简直是骑虎难下。我们的订单多来自大客户、老客户,在疫情情况下有订单就不错,还要保持企业运转,养活工人,也是为了维持长远客户关系。”这位企业负责人表示,行业内接单的周期大概是两个月,企业在接单时并不知道汇率的走势。 他说,“整个第四季度基本都处于微利或亏损状态,甚至出口越多,亏得越多。” (来源:中国新闻周刊) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|