|

|

2020年是中国产业结构升级、经济结构变迁、发展方式转变的重要历史时期。这一年外部环境也发生了深刻变化:中美战略搏弈达到了空前激烈程度,新冠疫情肆虐死伤无数,全球分化和社会撕裂异常激烈。 我国纺织工业作为国民经济传统支柱产业和与全球产业链深度融合发展的产业,面对前所未有的环境考验与发展压力,表现出强大的韧性。在抗疫情、稳就业、保民生、促发展中做出了突出贡献。这其中,纺织服装行业各类上市公司面对市场的波谲云诡和行业发展新常态等前所未有的巨大考验,主动作为,坚持创新。根据国家尽快恢复经济发展和紧急提供抗疫防控物质等安排要求,全力推动和完成复工复产任务,许多纺织上市公司还根据抗疫一线之需要,紧急安排投资新增(扩建)纺织防护用品产能。在加快内生发展动力提升,引领全行业创新发展和保持纺织经济平稳运行做出了重要贡献,充分展现了产业发展的排头兵的责任担当与能力支撑。 根据上市公司年报统计数据,沪深两市192家主营纺织服装类上市公司(以下简称“纺织上市公司”)2020年发展概况如下:

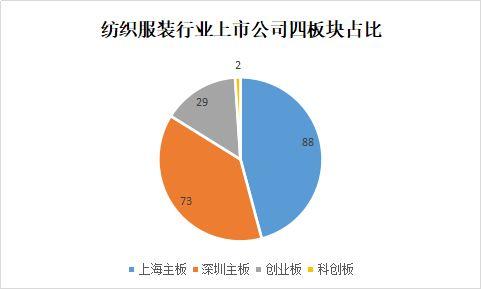

一、纺织上市公司企业数量 1、据不完全统计,截至2020年底,我国沪深两市以纺织服装为主营的上市公司约为192家,较之上年度176家统计基数,新增部分主要包括本年度IPO新上市企业18家,以及因主营业务变更剔除的2家。 2、192家纺织上市公司在沪深两市中的数量占比为4.65%,比2019年末占比减少了0.06个百分点。 3、192家纺织上市公司中,上市主板有88家,科创板2家;深市主板73家,创业板29家(占比分别为45.83%、1.04%和38.02%、15.10%)。如下图1:

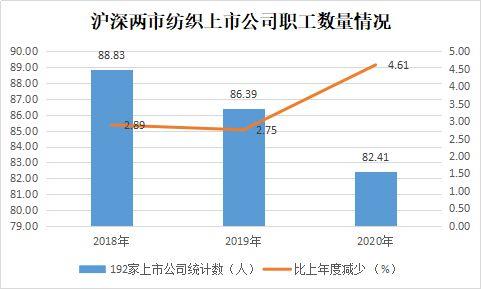

二、纺织上市公司员工数量 据统计,截止到2020年末,纺织上市公司职工总数82.41万,相比上年度减少了4.61%。随着近年来国家经济产业结构调整升级,以及受用工成本高企、智能化装备替代人工操作等多重因素影响,纺织上市公司的职工数量在持续减少。相关统计数据表明,近三年来纺织上市公司职工人数减少达6.42万人,逐年递减态势明显。如下图2所示:

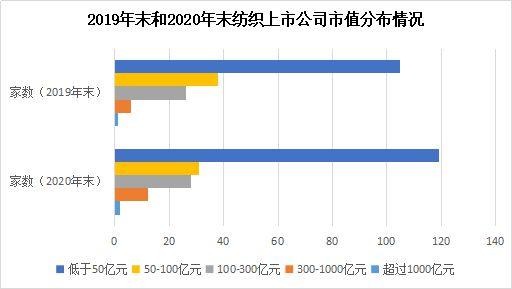

三、纺织上市公司市值规模 1、截止2020年末,沪深两市纺织上市公司市值规模总量约19658.78亿元,较2019年末市值总规模增长了40.67%,(年度)增速提高了11.19个百分点。其中,恒力石化(600346.SH)、荣盛石化(002493.SZ)、东方雨虹(002271.SZ)分别以1968.84亿元、1863.77亿元和911.48亿元列前三位。 2、从市值分布情况看,有42家上市公司市值过百亿,占比21.19%。2019年底和2020年底纺织上市公司市值分布情况如下图3:

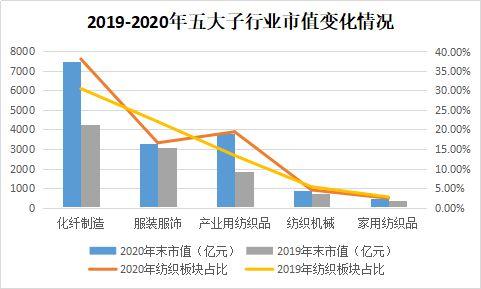

3、从对化纤制造、服装服饰、纺织机械、产业用纺织品、家用纺织品这5个纺织主要子行业市值统计情况看,2020年化纤制造业板块市值增长了75.66%,在整个纺织服装板块中所占比率38.07%(比上年度增加了7.58个百分点);产业用纺织品板块市值增长了104.73%,在整个纺织服装板块中所占比率19.42%(比上年度增加了6.08个百分点,从2019年的占比第三提升为第二);服装服饰板块市值增长了5.99%,在整个纺织服装板块中所占比率16.59%(比上年度减少了5.42个百分点,从2019年的占比第二下落到第三);纺织机械和家用纺织品板块在整个纺织服装板块中所占比率分别为4.50%和2.39%,在这5个子行业中的市值所占比重有所跌落(分别比上年度减少了0.84个百分点和0.31个百分点)。如图4:

四、首发新上市 1、2017年以来,在中国纺织工业联合会指导和全力推动下,纺织服装行业投融资工作得到进一步加强,纺织服装企业产融合作、资本运作能力不断提升,融资渠道不断开拓。 相关统计数计显示,2020全年共有18只纺织服装类新股上市,占沪深两市年度IPO企业的4.55%。纺织服装类企业实现IPO上市数量和募资规模快速提高,是近二十年来增长速度最快的一年。 2、2020年度纺织服装行业在沪深两市IPO首发募资达196亿元,占A股全年IPO募资金额的4.15%(比上年的1.97%大大提高了2.18个百分点)。 3、从细分专业领域看,本年度纺织服装类上市募资企业以化纤制造、产业用纺织品和服装服饰板块为主。其中化纤制造类企业占比33.33%,产业用纺织品类企业27.78%,服装服饰企业22.22%。这三个专业领域的上市企业数量占整个新上市纺织服装类企业的83.33%。 2020年18只新上市纺织服装类企业专业分类和近年来纺织服装类企业上市情况如下表1:

五、增发募资和并购重组 增发募资和并购重组是助力上市公司转型升级、改(扩)建生产设施、盘活资产、拓展新市场和抵御风险挑战的重要途径之一。随着我国资本市场全面深化改革的不断推进,纺织服装类上市公司对增发募资和并购重组的需求持续得到释放,对推进纺织高质量发展意义重大。 1、根据对相关资料的跟踪查询,2020年度沪深两市纺织上市公司定向增发募资共有10家(较上年度增加了4家),共募集资金266.01亿元(比上年度增长了23.74%),并获得(增发募集)配套融资资金13.51亿元。 2、纺织上市公司发布重组首次公告的10家(比上年度减少了4家),截至年末因各种原因,有3家已停止实施重组。 3、有10家纺织上市公司通过可转债发行方式募集到94.76亿元,发行可转债公司数和募资金额分别增长了100%和316.89%。

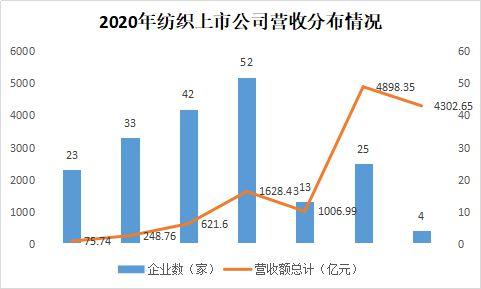

六、营收维持去年水平,盈利质效有所提高 1、主营业务收入情况 2020年沪深两市192家纺织上市公司主营业务收入12782.51亿元,与上年度基本持平。 (1)有29家纺织上市公司主营收入超过100亿元。恒力石化(600346.SH)和荣盛石化(002493.SZ)分别以1523.73亿元和1072.65亿元傲居榜首第一、第二名,恒逸石化(000703.SZ)以实现营收864.30亿元位列第三。29家主营收入过百亿企业营收合计9201.00亿元,占据了纺织上市公司全年营收总量的71.54%。 (2)从营收分布情况看,2020年有三分之二的纺织上市公司营业收入都集中在50亿元以下。营收分布情况如下图5:

2、盈利情况 2020年度纺织上市公司共实现净利润754.22亿元,较之上年度同比增长了20.01%,增速比上年度提高了4.32个百分点。其中:89家实现净利润同比增长,占比为46.35%(比上年度减少了0.24个百分点)。 2020年度净利润过10亿元的共20家(占比10.42%)。恒力石化(600346.SH)、荣盛石化(002493.SZ)和雅戈尔(600177.SH)分别以实现净利润134.95亿元、133.72亿元和72.07亿元名列前三。2020年度净利润超过10亿的20家纺织上市公司一览表如下表2:

上表统计数据表明,恒力石化、荣盛石化、雅戈尔、浙江龙盛、稳健医疗、东方雨虹、中材科技、海澜之家等20家2020年度净利润超过10亿的龙头大企业表现十分亮眼,平均净利润同比增长率达到51.61%,利润额占据了整个纺织上市公司年度净利润总额的98.33%。在这其中,化纤制造业是大头,有6家,占比50.95%;产业用纺织品行业5家,占比17.44%;服装制造业3家,占比13.75%。 而剩余不到2%的利润才由占89.58%纺织中小上市公司分食。由此也可看出,2020年度虽遭受中美贸易博弈和新冠疫情等不利因素影响,但行业龙头大企业凭借自身的资本规模、技术创新能力、市场及品牌影响力、政府扶持等有利条件,平均年度收益增长超过了50%。而与此同时,在这些行业龙头大企业营收稳健增长的背景下,不少中小企业很可能困难重重,业绩不尽如人意。

七、营运能力表现良好,现金流量与创收喜中掺忧 1、三费情况 统计数据显示,2020年度在销售收入基本与上年持平。在此前提下,企业三项费用成本却比上年度减少了6.15%。其中销售费用降低明显。据统计,2020年度纺织上市公司销售费用648.89亿元,管理费用460.67亿元,财务费用252.00亿元。分别比上年度下降了14.57%、2.19%和-14.42%。 2、运营效能 2019-2020年纺织上市公司运营能力主要指标如下表2-12所示。从企业存货周转率、应收账款周转率、流动资产周转率、总资产周转率等各主要运营指标情况看,2019年度纺织上市公司运营情况好于上年度。 3、现金流量与创收表现 (1)数据显示,2020年度纺织上市公司经营活动产生的现金流量净额(总量)1496.87亿元,较上年增长了37.15%。每(户)单位经营活动产生的现金流量净额创收额7.80亿元,较上年度每(户)单位现金流量净额创收额6.20亿元增长了25.81%。 (2)据统计,2020年度共有97家纺织上市公司经营活动产生的现金流量净额较上年度实现正增长,占比50.52%(比2019年度减少10.28个百分点)。数据表明,2020年度尽管仍有超过半数的上市公司经营活动产生的现金流量净额较上年度实现正增长,但实现正增长的企业占比下降明显。 (3)年报显示,2020年经营活动产生的现金流量净额前三名都为石化类企业,分别为恒力石化(600346.SH)、荣盛石化(002493.SZ)和中泰化学(002092.SZ)。前十排名中化纤制造业的比重占据了一半。如下表3为创造现金流净额前十名的纺织上市公司名单:

八、资本结构基本合理,偿债能力好于上年 1、资产规模 截止到2020年底,纺织上市公司总资产规模为20702.66亿元,比上年增长7.92%(增速比上年减少了16.5个百分点)。净资产规模9373.65亿元,比上年增长13.50%(增速比上年度减少了2.11个百分点)。 2、资本构成情况 (1)截止到2020年底,纺织上市公司流动资产和流动负债比重均在合理安全区间内。根据年报统计数,纺织上市公司流动资产比重(均值)为56.72%,流动负债比重(均值)为82.62%,分别比上年度增加了1.56个百分点和-0.58个百分点, (2)据年报资料查询统计,截止到2020年底,192家纺织上市公司无形资产共计673.47亿元。其中,土地使用权益508.19亿元(占比为75.46%),商标权仅为4.62亿元(似乎比重有些过低,纺织服装行业品牌商标发展空间应该很大)。其它主要还包含:专利技术31.17亿元,自有专门技术产品(非专利技术)31.58亿元,特许经营权20.33亿元等。 (3)截止到2020年底,纺织上市公司资产负债率(总体均值)54.72%(较上年减少2.23个百分点),企业负债率(单位均值)为39.37%(基本维持在上年水平)。 (4)从企业负债率分布情况看(如下图6所示),总体看,纺织上市公司资产负债率主要集中在20-50%这一区域,企业数量超过半数。2019年企业纺织上市公司负债率分布情况如下图。负债水平仍基本处于偏低水平,总体负债比重略有上升。

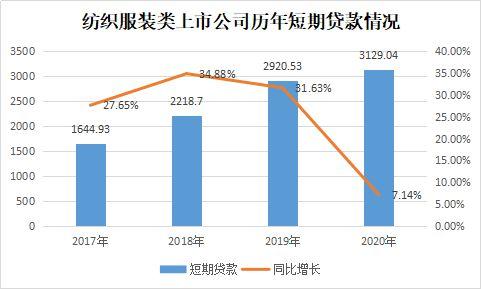

3、短期借款 根据年报数据资料,2020年度纺织上市公司短期借款总额3129.04亿元,比上年度增长了7.14%(比上年度减少24.49个百分点)。如下图7所示,自2017年以来,纺织服装行业短期借款年度增幅在30%左右,但2020年短期负债增量下降明显。

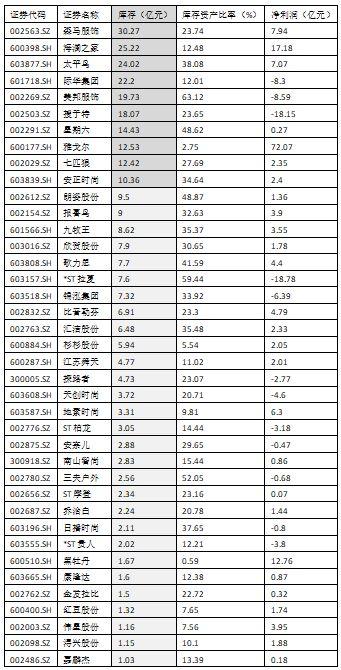

4、偿债能力 根据年报数据,2020年纺织上市公司流动资产比重和流动负债比重分别为56.72%和82.62%;流动比率、速动比率和现金比率分别为2.72、2.21和1.05。总体看,纺织上市公司短期偿债能力好于上年,各主要指标项均在合理区间内,表现较为稳实。 5、库存资产比率 据年报统计,截止到2020年底纺织上市公司存货总量2459.05亿元,其中库存商品总量899.86亿元,分别比上年度(同一统计口径)的2611.08亿元和989.63亿元减少了5.82%和9.07%。 (1)根据对化纤制造、服装服饰、产业用纺织品、纺织机械、家用纺织品这5个纺织主要子行业138家纺织上市公司年报统计梳理,2020年这5个子行业化纤制造业库存资产比率最低,服装加工业最高,分别为8.65%和21.88%;库存商品在存货资产中的占比,化纤行业为39.59%,而服装行业达到了85.90%(是5个被统计子行业中库存占比最大的)。 (2)以2020年报为例,在50家服装制造类上市公司中,有39家公司的商品库存金额超1亿元。其中,森马服饰(002563.SZ)、海澜之家(600398.SH)、太平鸟(603877.SH)、际华国际(601718.SH)、美邦服饰(002269.SZ)、搜于特(002503.SZ)、星期六(002291.SZ)、雅戈尔(600177.SH)、七匹狼(002029.SZ)、安正时尚(603839.SH)商品库存金额超10亿元。如下表4、表5:

表4 库存过亿元的39家纺织制造类上市公司情况一览表 据统计,2020年度净利润超过1亿元的22家的服装制造类上市公司中,有21家库存超过1亿元。数据显示,近些年来服装类板块生产规模增长过快等因素导致整个行业普遍出现库存过高和产品同质化竞争激烈、资金周转困难等问题,有不少服装类上市公司存在严重的产能过剩和库存高企情况。如果不抓紧推进供给侧改革调整,尽快淘汰落后产能,实现产品升级,走品牌化道路和进一步满足消费者的个性化需求,这种高库存量情况只会越演越烈,最终必将导致业绩亏损的严重情况。如下表5为2020年度利润超过1亿元的22家的服装制造类上市公司库存情况:

九、研发投入持续增长,投入强度跃上新台阶 1、统计数据显示,2020年度纺织上市公司全年研发实际支出总计225.80亿元,比上年增长了9.26%;纺织上市公司总体研发投入强度1.77,比上年增长了0.08个百分点;上市公司研发投入强度(均值)为3.36,比上年度提升了0.28个百分点。 2、据统计,2020全年纺织上市公司研发投入超过1亿元的企业有55家(占比28.65%,比上年度减少了2.6个百分点)。荣盛石化(002493.SZ)、桐昆股份(601233.SH)和中材科技(002080.SZ)分别以19.64亿元、10.42亿元和9.15亿元傲居前三位。 3、2020年纺织上市公司研发投入强度(均值)为3.36,比上年度提升了0.28个百分点。其中,瑞驰智能(688215.SH)、光威复材(300699.SZ)和大豪科技(603025.SH)的研发投入强度分别以13.13、12.96和11.85荣列榜首前三名。纺织上市公司2020年度研发投入强度分布如下图8所示:

十、勇担社会责任,力争更大贡献 1、上缴税费 据年报统计,2020年度192家纺织上市公司上缴所得税247.57亿元(比上年增长了30.12%),年缴税增速上升了25.72个百分点,是近些年来增幅最大的年份。下图9为2017-2020年纺织上市公司上缴所得税情况:

2、职工收入 据年报数据,2020年沪深两市192家纺织上市公司实际支付给职工的工资、奖金、各类津贴补贴、养老医疗等保险社会保险金、住房公积金等共计926.77亿元,比上年度减少了17.45%。其中,工资薪酬支付额250.25亿元,比上年度减少了6.63亿元。近三年来,企业支付给职工以及为职工支付的现金薪酬增长率呈逐年快速上升态势(详情见下图10):

3、行业地位与贡献 对照2020年纺织工业统计年报,与34196家行业规上企业相关统计数据比较:纺织上市公司数量占比仅为0.51%,资产规模占比却高达47.16%。2020年全年营收总额约占全行业规模以上企业的28.29%,利润占比为48.52%。纺织上市公司在技术创新、疫情防控物质供应、投融资合作、品牌及市场拓展等方面做出了重要贡献,凸显出在纺织工业经济发展中攻坚克难排头兵作用。下表6为2019-2020年纺织服装行业经济运行主要指标项比较情况:

数据来源:国统局、上市公司年报、中纺联产业经济研究院

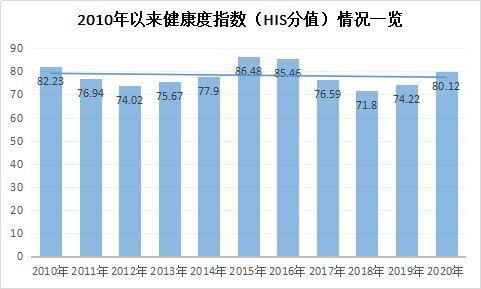

十一、Asys.17纺织上市公司运营发展绩效综合测评评估结果 1、本年度Asys.17评估总分549.92,比上年度降低了1.47%。其中,收益质量与盈利能力测评分58.46(比上年度下降了5.44%),营运质量与管控能力测评分61.33(比上年度下降了0.06%%),资本结构与偿债能力测评分61.88(比上年度提高了2.60%),发展潜力测评分33.41(比上年度下降了1.62%)。 测评结果表明,2020年度沪深两市192家纺织上市公司运营发展综合绩效测评结果略逊于上年度,但运行总体情况基本平稳。测评数据反映出纺织上市公司资本结构更趋优化,纺织上市公司偿债能力普遍有所提高,企业风险意识和防范有进一步加强。 2、2020年度沪深两市纺织服装上市公司HIS健康度指数(均值)80.12,比上年度提高了5.90分。从测评分(HIS值)看,2020年度纺织上市公司重新跨入了健康状态。表明这一年来纺织上市公司注重资本结构优化调整,企业运营发展中可能存在的潜在隐患风险或不稳定因素有所降低,偿债能力和风险意识防范有较为明显的提高。2010年以来纺织上市公司历年健康度指数(HIS分值)情况如下图11所示:

十二、2020年度纺织上市公司各主要单项指标前三十家排名 1、市值TOP30

2、主营业务收入TOP30

3、净利润TOP30

4、净资产同比增长率TOP30

(文|中国纺织规划研究会 俞亦政) (来源:中国纺织规划研究会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|