|

|

2021年前三季度,印染行业发展面临国内外风险挑战明显增多的复杂局面,全球疫情反复,纺织产业链、供应链仍未得到完全恢复;能源短缺,大宗商品、原材料价格高位运行,企业生产成本大幅上涨;国内部分地区受到疫情、汛情的多重冲击,企业生产受到一定影响。面对诸多因素的影响,印染行业总体上仍保持了修复发展态势,主要运行指标较去年同期明显增长,部分指标已超过2019年同期水平。自9月下旬,印染产品主要生产省份相继出台能耗“双控”政策,企业受限电限产影响,生产经营压力有所加大,行业全年保持平稳增长面临考验。 1 生产形势稳步恢复 根据国家统计局数据,2021年1-9月,印染行业规模以上企业印染布产量442.86亿米,同比增长21.11%,两年平均增长5.34%,两年平均增速高于2019年同期增速(4.4%),表明行业生产已经恢复且超过疫情前水平。随着上年同期基数的抬升,印染布产量增速呈现“前高后低”的走势(图1)。

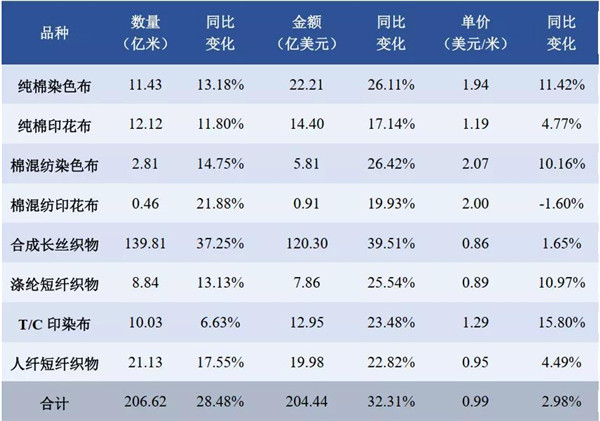

图1 2019-2021年前三季度规上企业印染布产量情况 印染行业生产保持较快增长,一是因为纺织品服装内需市场稳步改善,根据国家统计局数据,2021年前三季度,全国限额以上服装鞋帽、针纺织品类商品零售总额同比增长20.6%,增速较上年同期回升33个百分点,两年平均增长2.8%;二是因为我国纺织品服装出口增势保持良好,中国海关数据显示,2021年前三季度,我国纺织品服装累计出口同比增长5.6%,较2019年同期增长12.7%,其中服装出口额同比增长25.3%,较2019年同期增长8.5%,创近六年同期新高。 2 出口市场保持良好增长 根据中国海关HS8位码统计数据,2021年1-9月,印染八大类产品出口数量206.62亿米,同比增长28.48%,两年平均增长2.05%;出口金额204.44亿美元,同比增长32.31%,两年平均增长0.74%;出口平均单价0.99美元/米,同比增长2.98%,两年平均增长-1.48%。 2021年前三季度,印染行业主要产品出口呈现“量价齐升”态势,出口规模已超2019年同期水平,但出口平均单价较疫情前尚有一定差距,反映当前行业出口市场仍面临较大的竞争压力。 表1 2021年前三季度印染八大类产品出口情况

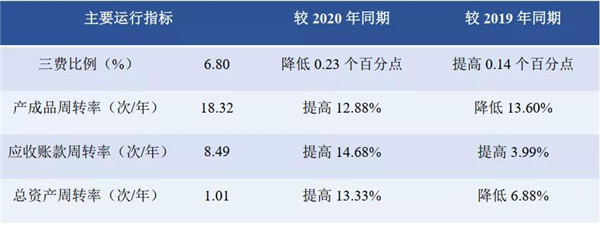

3 运行质量稳步提升,向好基础仍需巩固 根据国家统计局数据,1-9月,印染行业规模以上企业三费比例6.80%,同比降低0.23个百分点,其中,棉印染企业为6.63%,化纤印染企业为8.11%;产成品周转率18.32次/年,同比提高12.88%;应收账款周转率8.49次/年,同比提高14.68%;总资产周转率1.01次/年,同比提高13.33%。 与2019年同期相比,印染行业规模以上企业三费比例提高0.14个百分点,产成品周转率和总资产周转率分别降低13.60%和6.88%,应收账款周转率提高3.99%。2021年前三季度,随着印染行业产能逐步释放,行业主要运行质量指标稳中向好,企业运营效率持续提升,但部分指标较疫情前仍有明显差距,行业稳步恢复基础仍需进一步巩固。 表2 2021年前三季度规上印染企业主要运行质量指标

4 运行效益整体改善,企业经营压力仍然较大 根据国家统计局数据,1-9月,全国1567家规模以上印染企业实现营业收入2089.04亿元,同比增长21.23%,两年平均增长0.92%,两年平均增速略高于2019年同期增速(0.72%);实现利润总额88.26亿元,同比增长27.47%,两年平均增速-4.93%;成本费用利润率4.50%,同比提高0.25个百分点;销售利润率4.23%,同比提高0.21个百分点;亏损企业户数408户,亏损面26.04%,同比收窄9.94个百分点;亏损企业亏损总额14.75亿元,同比减少24.70%;完成出口交货值282.05亿元,同比增长13.24%,两年平均增速-4.97%。 与2019年同期相比,规模以上印染企业成本费用利润率降低0.57个百分点,销售利润率降低0.53个百分点,亏损面扩大4.11个百分点,亏损总额增长12.65%。2021年前三季度,印染行业运行效益较去年明显改善,营业收入已超过疫情前同期水平,但由于上游原材料价格大幅上涨、国际运费高企、人民币汇率上升等因素,印染行业生产成本大幅增加,由于成本向下游传导难度大,印染企业盈利空间受到挤压,生产经营压力较大。 表3 2021年前三季度规上印染企业主要运行效益指标

2021年前三季度,我国印染行业面对复杂严峻的国内外形势,基本保持了恢复性发展的良好态势。进入四季度,上游原材料价格整体保持高位调整,部分地区出台限电限产政策,国际纺织产业链、供应链衔接效率仍待提升,印染行业生产经营压力依然较大。但在国内外消费旺季的拉动下,印染行业全年有望实现平稳运行。 备注:两年平均增速是指以2019年相应同期数为基数,采用几何平均的方法计算的增速。 (来源:中国印染行业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|