|

|

近日,中国棉纺织行业协会(以下简称中棉行协)发布了中国棉纺织行业月度分析报告,以生产运行篇、经济指标篇,分析了5月份中国棉纺企业、集群生产运行现状以及企业营收情况。

购销依然疲软,设备利用率下降

生产运行篇

中棉行协跟踪数据显示,2022年5月,市场需求疲软,国内棉花期货价格冲高回落,棉纱、棉布价格继续下跌,设备利用率下降。

企业篇

与4月相比,5月棉纺织企业原料采购增加,原料消耗及库存下降;纱产量下降,销售量及库存增加;布产量及销售量增加,库存下降。

一、原料采购及库存情况

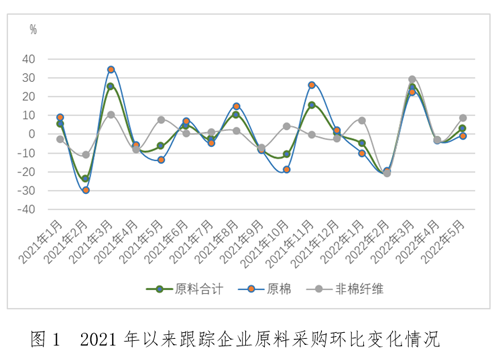

(一)原料采购情况

5月,跟踪企业原料采购环比增长3.00%,原料中原棉采购量环比下降0.74%,其中进口棉采购量环比下降10.57%;非棉纤维采购量环比增长8.63%。5月,ICE棉花期货及郑棉联袂下跌,国内棉花现货价格走弱,非棉纤维在大宗商品价格上涨的带动下持续上涨,棉混纺及化纤纱销售情况好于纯棉纱,棉纺织企业减少棉花采购,加大了对非棉纤维的采购。

从原料价格看,5月国内外棉价双双回落,内外棉价差仍大幅倒挂,企业采购进口棉明显减少。5月31日,郑棉期货主力合约20655元/吨,环比下跌1115元/吨;国内标准级棉花现货价格20960元/吨,环比下跌1220元/吨;cotlook A指数157.45美分/磅,环比下跌8.6美分/磅,折1%关税价格25653元/吨,环比下跌1217元/吨,内外棉价差倒挂4693元/吨。粘胶短纤和涤纶短纤保持上涨态势,5月31日价格分别为15020元/吨和8500元/吨,环比分别上涨720元/吨和650元/吨。

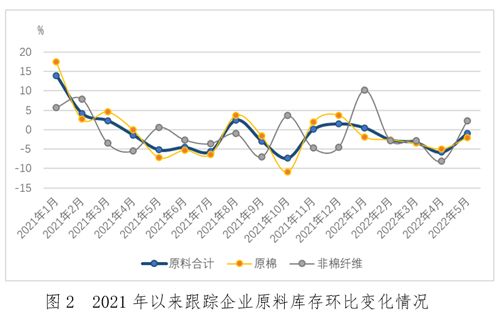

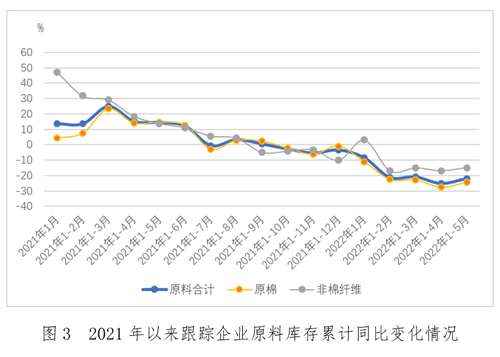

(二)原料消耗及库存情况

跟踪数据显示,棉纺织企业原料消耗量环比下降2.28% ,其中,原棉消耗量环比下降4.10%,非棉纤维消耗量环比增长0.44%。截至5月底,原料库存环比下降0.88%,1-5月累计同比下降21.93%。其中,原棉库存环比下降2.01%,1-5月累计同比下降24.26%;非棉纤维库存环比增长2.32%,1-5月累计同比下降14.82%。棉纺织企业逐步调整产品结构,对非棉纤维的使用量增加。

二、产品生产情况

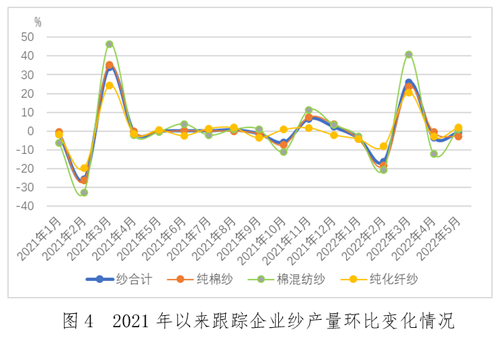

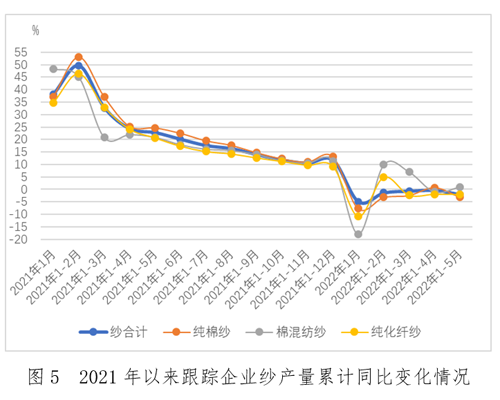

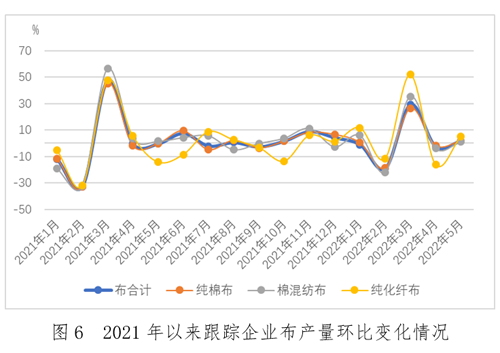

跟踪数据显示,纱产量环比下降0.67%,其中纯棉纱下降2.76%,棉混纺纱和纯化纤纱分别增长1.06%和1.98%,1-5月累计同比下降1.99%;布产量环比增长1.64%,其中纯棉布、棉混纺布和纯化纤布分别增长1.62%、1.32%和5.00%,1-5月累计同比增长1.90%。

截至5月底,跟踪企业纺纱设备利用率91.78%,环比下降1.57个百分点,同比下降3.62个百分点;织造设备利用率91.45%,环比下降0.40个百分点,同比下降1.31个百分点。其中,纺纱设备利用率高于85%的企业占比79%,环比基本持平;织造设备利用率高于85%的企业占比74%,环比提高2个百分点。5月份下游消费虽较4月有所好转,但整体情况仍然不佳,为控制产品库存,企业降低设备利用率。

三、产品销售及库存情况

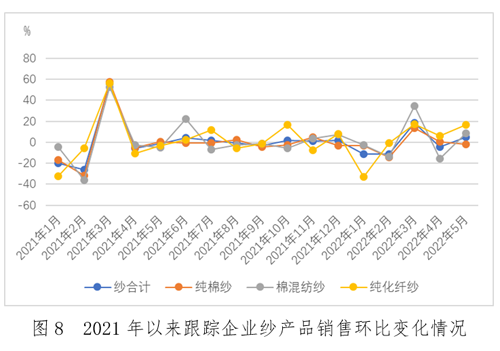

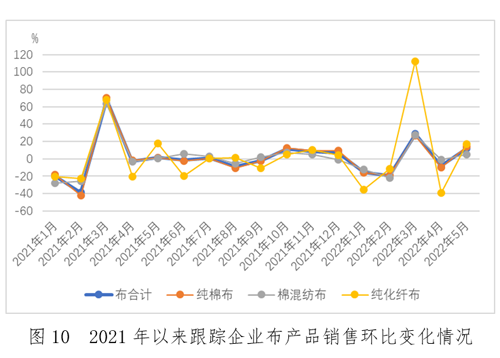

跟踪数据显示,5月纱、布销售量环比分别增加5.20%和11.98%,纱库存环比增长1.24%,布库存环比下降2.09%。

5月上旬市场购销有所好转,企业外贸订单小幅增加,坯布出货速度加快,库存下降。中下旬市场购销走弱,纱、布库存仍有上升趋势。整体看,纯棉产品销售欠佳,混纺及化纤产品销售情况较好。5月31日,32支纯棉普梳纱价格28190元/吨,环比下跌30元/吨;30支纯粘胶纱价格18480元/吨,环比上涨260元/吨;32支纯涤纶纱价格12700元/吨,环比上涨150元/吨;全棉坯布32*32 130*70 2/1 47"斜纹价格6.00元/米,环比下跌0.06元/米。

集群篇

根据对集群情况的跟踪调查,5月集群生产运行情况与行业基本一致,设备利用率下降。

一、设备利用情况

跟踪数据显示,5月集群内开工企业数量同比下降4.7%,从业人员数量同比下降19.0%,其中规上企业从业人员数量同比下降19.7%。

集群企业设备利用率平均在68%左右,同比下降12个百分点,其中规上企业在73%左右。

二、纱、布产能及产量情况

跟踪集群纺纱产能同比增加1.5%,织布产能同比增加3.9%。

产量方面,集群企业各类纱线产量1-5月累计同比下降6.2%,其中规上企业累计同比下降9.9%;布产量累计同比下降2.7%,规上企业累计同比下降5.1%。

三、后期生产计划

行业传统淡季来临,预计市场需求短期内难以改善,订单不足,产品库存压力将持续增加,企业通过降低开机控制库存。此外,在棉花价格大幅波动,纯棉产品销售不畅的形势下,企业将继续增加非棉纤维的使用量,生产差异化产品。

出口占比提升,利润继续下降

经济指标篇

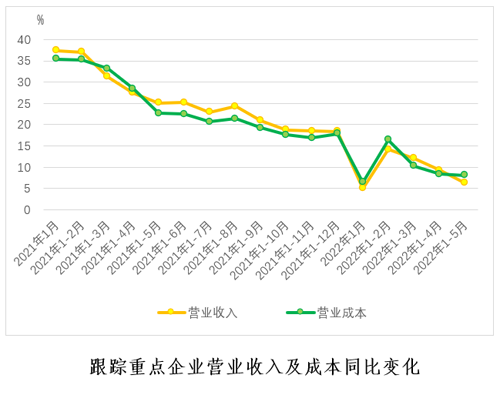

中棉行协跟踪重点企业数据显示,2022年5月市场购销依然清淡,与4月相比,营业收入增速继续下降,出口交货值占比提升,利润下降,亏损企业增加。

一、营业成本比重下降

跟踪数据显示,2022年1-5月棉纺织企业营业收入累计同比增长6.3%,增速较1-4月下降2.9个百分点。

1-5月棉纺织企业营业成本累计同比增长8.1%,增速较1-4月下降0.2个百分点;营业成本占营业收入的比重为91.2%,较1-4月下降0.6个百分点。

1-5月集群企业营业收入和营业成本累计同比分别下降2.7%和4.5%,降幅均较1-4月收窄0.7个百分点。

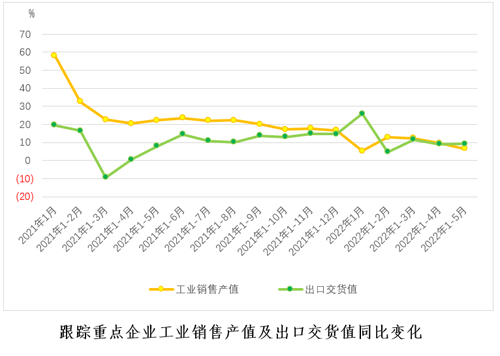

二、出口交货值占比提升

跟踪数据显示,1-5月棉纺织企业出口交货值累计同比增长9.2%,较1-4月提高0.1个百分点;出口交货值占工业销售产值的比重为11.8%,较1-4月增加1.1个百分点。

1-5月集群企业出口交货值由负转正,累计同比增长11.1%;出口交货值占工业销售产值的比重为6.6%,较1-4月增加0.7个百分点。

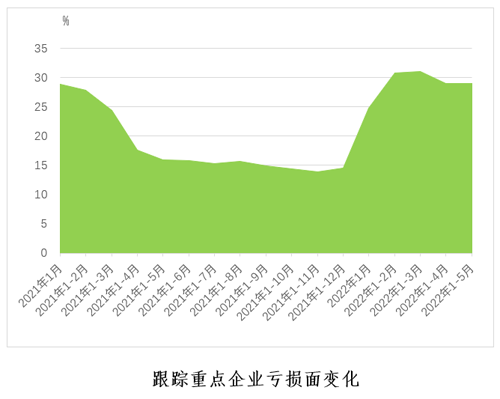

三、利润下降、亏损企业增加

跟踪数据显示,1-5月棉纺织企业工业增加值由正转负,同比下降2.26%;工业增加值率为13.7%,较1-4月下降0.2个百分点。

1-5月棉纺织企业利润总额同比下降14.9%,降幅较1-4月扩大5.3个百分点;利润率3.5%,同比下降0.9个百分点,较1-4月提高0.1个百分点。

1-5月棉纺织行业亏损企业数同比增长71.4%,较1-4月增加8.5个百分点;亏损面29.0%,较1-4月扩大0.1个百分点,同比扩大12.1个百分点。

1-5月集群企业工业增加值同比增长8.3%,增速较1-4月提高7.1个百分点;利润总额同比下降29.3%,降幅较1-4月收窄3.0个百分点。

总的来看,得益于4月份国家一揽子稳经济、稳外贸政策落地,5月份我国外贸形势明显好转,但全球经济增速进一步放缓,内需市场消费预期不足,恢复缓慢,提振压力较大。保生产、去库存是棉纺织企业的当务之急。

本报告数据均来源于中国棉纺织行业协会,涉及260余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约75%,具有行业代表性。

(来源:中国棉纺织行业协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|