|

|

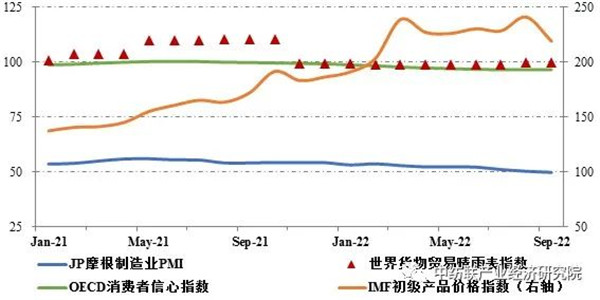

今年以来,受疫情反复、地缘冲突长期化、能源短缺、通胀高企、货币政策紧缩等多重复杂因素持续冲击,全球经济下行态势逐步明晰,需求侧压力更为显著,经济衰退风险大幅上升。 三季度末,全球制造业转入收缩状态,9月J.P. Morgan全球制造业采购经理人指数(PMI)为49.8,是2020年7月以来首次跌破荣枯线,其中新订单指数仅为47.7,商业信心下行至28个月以来新低; OECD消费者信心指数自7月以来停留在96.5,连续14个月位于收缩区间; 三季度全球货物贸易晴雨表指数保持在100基准水平,但据荷兰经济政策分析局(CPB)测算,剔除价格因素后,7月全球贸易量环比下降0.9%,8月环比仅增加0.7%。 受流动性收紧和经济下行预期影响,全球大宗商品价格8月之后逐步回落,但价格水平整体仍处于高位,9月IMF能源价格指数同比仍增长55.1%。 通胀尚未得到全面控制,美国通胀率在工资增速放缓等因素带动下于6月触顶后逐步回落,但10月通胀率仍高达7.7%,欧元区通胀率为10.7%,半数OECD成员国通胀率均达到10%以上。 图1:全球主要宏观经济指标变化趋势

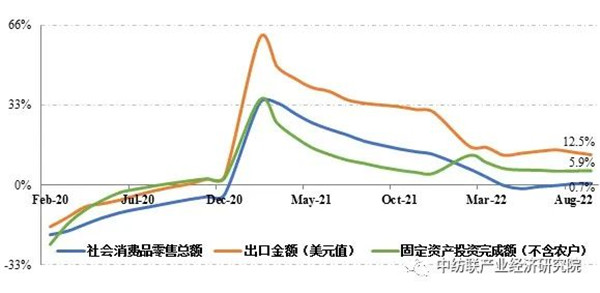

数据来源:IHS Markit,WTO,OECD,IMF 我国宏观经济顶住疫情影响及外部环境复杂严峻等多重超预期因素冲击,努力修复损失。随着国家稳经济一揽子政策和接续政策措施落地显效,宏观经济恢复发展势头好于二季度,特别是生产和内需市场持续回温,展现出良好发展韧性。 前三季度,我国GDP同比增长3%,增速较上半年提高0.5个百分点;社会消费品零售总额、规模以上企业工业增加值同比分别增长0.7%和3.9%,增速较上半年分别回升1.4和0.5个百分点。 出口和投资基本实现稳定增长,前三季度我国出口总额(美元计价)和固定资产投资完成额(不含农户)同比分别增长12.5%、5.9%,为稳定宏观经济大盘作出积极贡献。 虽然我国宏观经济呈现恢复向好势头,但是工业企业利润增速尚未转正,制造业景气承压回落,恢复基础仍待进一步稳固。 图2:我国GDP同比增速

数据来源:国家统计局 图3:我国主要宏观经济指标累计同比增速

数据来源:国家统计局、中国海关 前三季度,纺织行业供需两端压力叠加,主要运行指标增速放缓。进入9月销售旺季后,市场订单有所增多,产业链部分环节开机率有所提升,但行业运行态势整体尚未出现明显的触底回升迹象,努力提高和展现发展韧性,有效防范化解各项风险挑战仍是行业核心关注点。 (来源:中国纺联产业经济研究院) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|