|

|

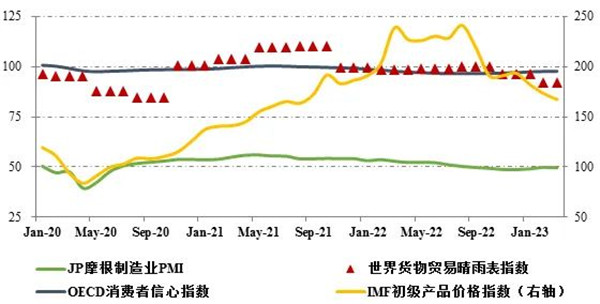

2023年以来,世界经济复苏形势更趋复杂,地缘冲突持续、通胀压力犹存、加息周期延长等抑制因素持续存在,金融体系动荡新增不确定性,需求侧复苏动能明显不足,带动供给端同步走弱。全球制造业景气连续7个月处于收缩区间,3月J.P. Morgan制造业采购经理指数(PMI)为49.6,较2月下降0.3个百分点,其中新出口订单指数下降0.6个百分点至47.7。经合组织(OECD)消费者信心指数为97.7,较2022年末回升0.7个百分点,但已连续18个月处于收缩区间。受航空运输、港口吞吐不景气等因素拖累,3月发布的WTO货物贸易晴雨表指数为92.2,出口订单指数为97.4,均低于100趋势水平,表明一季度贸易増势依旧疲软。通胀水平保持高位回落态势,3月IMF初级商品价格指数为167.4,较上年同期大幅回落71.3个百分点。 图1:全球主要宏观经济指标走势

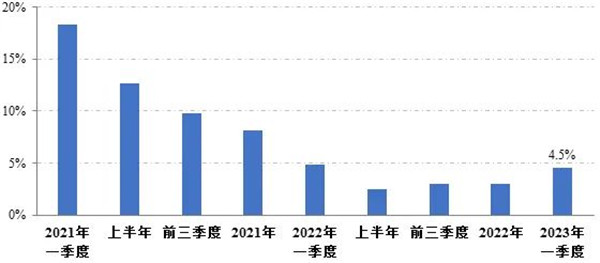

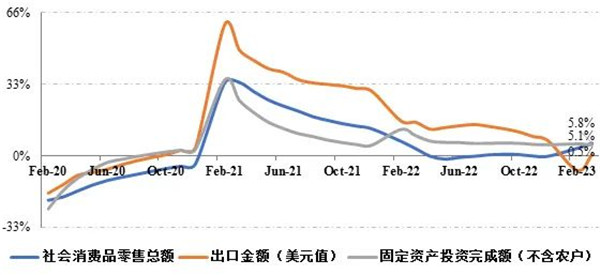

数据来源:IHS Markit,WTO,OECD,IMF 我国宏观经济在疫情防控较快平稳转换、各项稳经济政策举措效果显现支撑下步入复苏上升期,生产需求企稳回升,市场预期有所改善,经济运行实现良好开局。统计数据显示,2023年一季度,我国国内生产总值(GDP)同比增长4.5%,增速较2022全年回升1.5个百分点。一季度,我国规模以上企业工业增加值、社会消费品零售总额、固定资产投资完成额同比分别增长3%、5.8%和5.1%;制造业景气保持扩张态势,前三个月制造业采购经理指数(PMI)分别为50.1%、52.6%和51.9%,均高于上年同期水平。但是,受国际环境复杂多变、市场需求改善力度偏弱等因素影响,出口压力加大、企业利润萎缩态势仍在延续,一季度全国商品出口总额(美元计价)同比仅增长0.5%,1~2月规模以上企业利润总额同比减少22.9%。 图2:我国GDP累计同比增速

数据来源:国家统计局 图3:我国“三驾马车”指标累计同比增速

数据来源:国家统计局、中国海关 2023年春节过后,纺织企业及专业市场实现平稳复工、复市,生产企业开工率大体正常,产销衔接情况逐步改善,大部分产品库存调降至正常年份水平,支撑产业链上游产能利用率保持在较好水平。但总体上看,纺织行业当前仍处于低速恢复期,一季度生产、效益和出口规模均有所减少,运行质量同比有所下降,投资信心仍显不足。特别是3月中下旬以来,国际金融风险提升,使得经济复苏形势更趋复杂,市场预期及订单出现波动,部分产成品价格弱势下行。在经济复苏动力不足、风险增多的情况下,纺织行业经济运行不排除库存再度累升、开工负荷下调的风险,保持平稳恢复态势尚存在一定难度。 展望全年,我国宏观经济企稳与各项稳增长政策显效发力,为纺织行业经济运行有序恢复创造了重要基础条件,纺织服装产品内需将是支撑运行筑底企稳的关键力量。纺织行业将把握内需复苏机遇、开拓新兴出口市场,持续深化供给侧改革,推进高质量发展。纺织企业需充分运用好国家稳增长系列政策措施,主动深挖市场潜力,引导消费潮流;加强管理内控,化解原料价格波动等风险因素,努力改善盈利状况,弥补增长缺口,推动行业尽快回归平稳运行轨道。 (中国纺联产业经济研究院 牛爽欣 张倩)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|