|

|

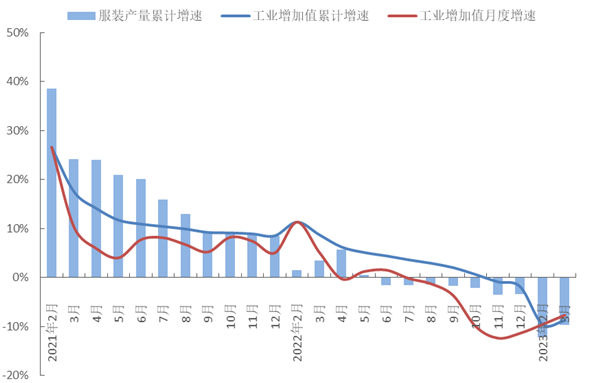

2023年以来,国际环境更趋复杂多变,世界经济增长放缓态势明显,不稳定、不确定性因素较多,国内经济恢复向好,但需求不足的制约依然明显。在市场需求改善力度偏弱、生产经营成本上涨以及市场竞争加剧等因素的影响下,一季度服装行业生产、效益、投资等主要指标增速均呈现明显的负增长态势,开局严重承压。但是进入3月,服装行业复工复产、复商复市形势整体稳定,内销市场加速回暖,出口降幅显著收窄,行业生产、营收等指标逐渐修复,推动行业企稳向好的积极因素不断累积增多,全年行业经济运行有望在持续改善中实现高质量发展韧性和活力的稳步提升。 01 服装行业经济运行情况 服装生产明显下滑 2023年一季度,我国服装行业生产增速持续回落,规模以上企业工业增加值和服装产量均呈现负增长,降幅较2022年继续加深。根据国家统计局数据,1-3月,服装行业规模以上企业工业增加值同比下降8.8%,降幅比2022年全年加深6.9个百分点,比1-2月收窄0.8个百分点。服装产量规模缩减;1-3月,规模以上企业完成服装产量50.35亿件,同比下降9.7%,降幅比2022年全年加深6.3个百分点,比1-2月收窄2.5个百分点。从细分品类来看,服装行业规模以上企业梭织服装产量为18.82亿件,同比下降9.97%,其中羽绒服装、西服套装和衬衫产量同比分别下降31.01%、6.56%和3.27%;针织服装产量为31.53亿件,同比下降9.53%。 图1 2023年1-3月服装行业生产增速情况

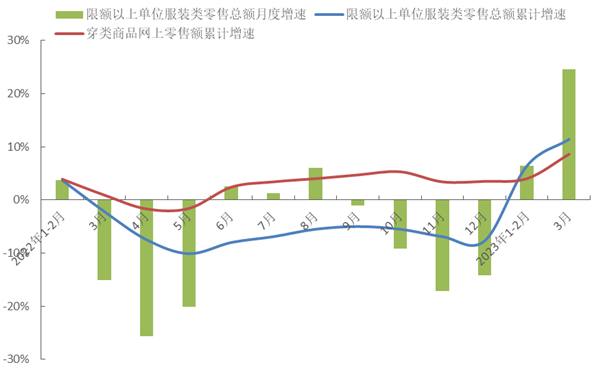

数据来源:国家统计局 内销市场加速回暖 一季度,随着促消费政策措施进一步显效,叠加疫情影响消退等因素,我国服装内销市场实现由降转增的变化,市场活力持续回升,消费需求逐渐释放。根据国家统计局数据,1-3月,我国限额以上单位服装商品零售额累计2731.9亿元,同比增长11.4%,增速比2022年全年提升19.1个百分点。其中,3月当月实现两位数高速增长,同比增幅达24.5%,增速比1-2月加快18.1个百分点。线上零售明显提速,1-3月,穿类商品网上零售额累计同比增长8.6%,增速比2022年全年加快5.1个百分点,比1-2月加快4.6个百分点,穿类商品网上零售增速明显快于吃类和用类商品,吃类和用类商品的网上零售额增速分别为7.3%和6.9%。 图2 2023年1-3月国内市场服装销售情况

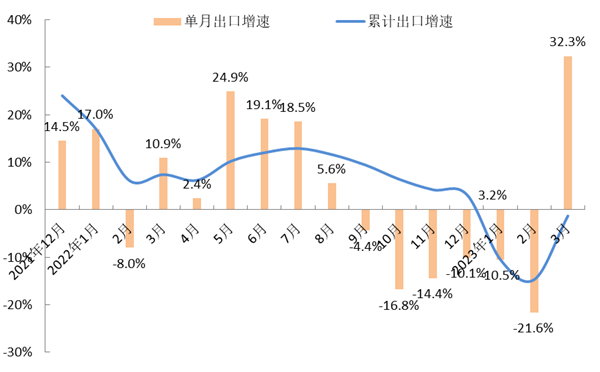

数据来源:国家统计局 服装出口稳中略降 2023年一季度,受国际市场需求趋于减弱、订单转移以及春节假期等因素影响,我国服装出口规模小幅下降,各月月度出口呈现较大波动。根据中国海关数据,1-3月,我国累计完成服装及衣着附件出口351.6亿美元,同比下降1.3%,降幅比1-2月收窄13.4个百分点,比2022年全年增速下滑4.5个百分点。受疫情以及春节放假因素影响,部分订单积压至3月出口,导致1季度各月出口增幅波动较大,1月、2月降幅分别为10.5%和21.6%,3月出口增速达32.3%。从量价关系来看,服装出口量跌价升,出口数量为66.9亿件,同比下降7.2%,出口平均单价4.4美元/件,同比增长6.7%。其中,梭织服装价格提升拉动出口金额保持小幅增长,出口数量同比下降5.3%,出口金额和平均单价同比分别增长1.7%和7.4%;针织服装平均单价同比增长5.1%,但出口数量降幅较深,为8.0%,拖累出口金额同比下降3.3%。 图3 2023年1-3月我国服装及衣着附件出口情况

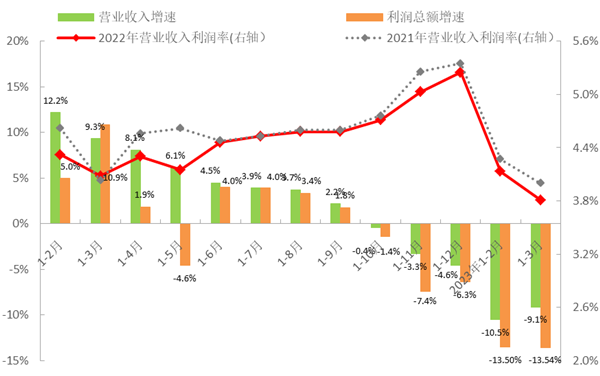

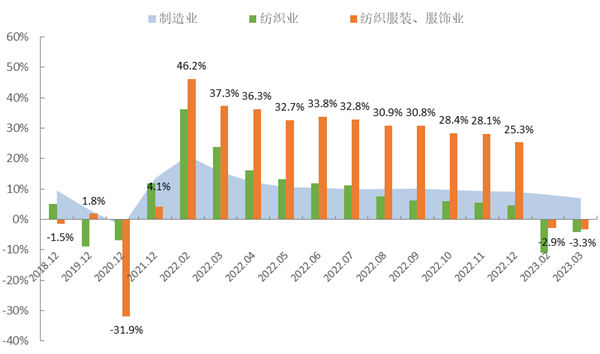

数据来源:中国海关 从出口品类来看,附加值较高的西服、便服、连衣裙、衬衫等通勤、社交类服装以及滑雪等运动服装出口继续保持增长,其中西服套装、便服套装出口量价齐升,出口金额同比增幅高达55.6%和38.1%,衬衫、上衣、连衣裙类服装出口金额同比分别增长5.3%、3.4%和1.8%,滑雪等运动服装出口在价格拉动下保持小幅增长,出口金额同比增长1.5%。除此之外,大衣、羽绒服等防寒服装、睡衣等家居服装出口转为小幅负增长,出口金额同比分别下降1.8%和6.2%;针织类T恤衫和毛衫出口金额同比分别下降1.3%和8.0%。 从主要市场来看,一季度,我国对美国、欧盟和日本三大传统市场服装出口延续下降态势,对东盟、一带一路沿线国家和地区等新兴市场保持较快增长。根据中国海关数据,1-3月,我国对美国、欧盟和日本三大传统市场服装出口金额合计150.6亿美元,同比下降17.3%,占我国服装出口总额的42.8%,比2022年同期减少8.3个百分点。其中,我国对美国服装出口金额69.3亿美元,同比下降16.2%,降幅比2022年全年加深14个百分点;我国对欧盟服装出口金额49.7亿美元,同比下降23.7%,增速比2022年全年下滑26.7个百分点;我国对日本服装出口金额31.6亿美元,同比下降8.0%,降幅比2022年全年加深7.7个百分点。同期,我国对东盟、一带一路沿线国家和地区等新兴市场服装出口同比增长21.4%,拉动我国服装出口总额11.1个百分点。其中,我国对东盟服装出口金额40.8亿美元,同比增长30%;对一带一路沿线国家和地区、非洲和拉丁美洲服装出口增幅分别为22.4%、34.2和1.1%,对RCEP除东盟和日本以外的其他成员国服装出口同比增长17.2%。另外,我国对俄罗斯服装出口同比增长25.6%,对英国、智利和加拿大服装出口同比分别下降18.6%、18.8%和19.2%。 从出口省份来看,东部地区服装出口占比持续下降,中西部地区服装出口迅速增长,表明我国中西部地区承接沿海产业转移步伐不断加快。根据中国海关数据,1-3月,东部地区11个省份服装出口金额同比下降8.2%,占我国服装出口总额的比重减少5.9个百分点。仅浙江和福建省服装出口保持小幅增长,增幅分别为2.3%和0.3%,海南省基本持平,其余省份均呈现不同幅度的下降。其中,广东、江苏服装出口延续下降态势,同比分别下降15.0%和19.7%;山东和上海转为负增长,同比分别下降1.1%和18.9%。同期,在中西部省份中,新疆服装出口继续保持快速增长,增幅高达55.4%;江西、湖南、四川、广西服装出口同比分别增长15.0%、53.0%、39.8%和187.9%。 企业效益降幅加深 2023年一季度,受国内外市场需求恢复动力偏弱、原材料价格高位波动等多重因素影响,我国服装行业营业收入和利润总额的萎缩态势仍在延续,企业运行效率放缓,盈利难度加大,行业经济运行严重承压。根据国家统计局数据,1-3月,我国服装行业规模以上企业营业收入2960.1亿元,同比下降9.11%,降幅比2022年全年加深4.6个百分点,但比1-2月收窄1.4个百分点;利润总额112.7亿元,同比下降13.5%,降幅比2022年全年加深7.2个百分点,与1-2月降幅持平;营业收入利润率为3.81%,比2022年同期下降0.19个百分点,比2022年全年下降1.44个百分点。行业亏损面扩大,运行效率放缓。1-3月,服装行业规模以上企业亏损面达33.3%,比2022年同期扩大3.55个百分点;三费比例达10.44%,比2022年同期提高0.56个百分点;产成品周转率、应收账款周转率和总资产周转率分别为10.84次/年、6.95次/年和1.11次/年,同比分别下降8.75%、12.63%和8.28%。 图4 2023年1-3月服装行业主要效益指标情况

数据来源:国家统计局 投资小幅下降 在企业效益下滑、市场预期不稳以及上年高基数等制约因素的影响下,我国服装行业投资呈现小幅下降,投资信心略显不足。根据国家统计局数据,1-3月,服装行业固定资产投资完成额同比下降3.3%,增速比2022年同期下滑40.6个百分点,比2022年全年下滑28.6个百分点。 图5 2023年1-3月服装行业固定资产投资增速情况

数据来源:国家统计局 02 一季度服装行业发展特点 服装出口市场结构加快调整,东盟和一带一路新兴市场成为重要出口方向 当前,全球经济增长放缓,欧美市场需求持续低迷,叠加发达国家“逆全球化”不确定因素加剧的影响,我国服装向欧美国家市场出口明显下降。为了减少单一市场需求下降给外贸带来的影响,越来越多的服装外贸企业把眼光投向新兴市场,以多元化的出口格局来化解风险。随着我国“一带一路”倡议的推进和RCEP协议的深入实施,国内服装企业加速拓展东盟和“一带一路”沿线国家等新兴市场。近年来,全球跨境电快速发展,部分国内服装品牌打破传统贸易模式,借助国内外跨境电商平台,加快在东盟和一带一路"沿线国家新兴市场进行布局和深耕,主动融入海外区域市场零售体系。 政策推动服装产业、产品和消费升级,服装线上线下销售正在全面复苏。 今年以来,中央和各地方政府不断加大“扩内需”“促销费”政策力度,社会经济活动日趋活跃,服装消费市场复苏加快。4月19日,工信部、商务部联合印发《关于开展2023纺织服装优供给促升级活动的通知》,明确提出要将扩大纺织服装市场需求同深化供给侧结构性改革有机结合,深入推动纺织服装增品种、提品质、创品牌“三品”行动,提振发展信心,提升产业韧性,提高供给水平,促进产业升级、产品升级、消费升级,推动纺织服装行业稳中求进,巩固纺织服装优势产业领先地位。在政策环境趋好的背景下,服装企业继续盘整经营,创新思路,加大线上渠道建设、内容转化等营销力度,经营信心持续增强。 生活方式和消费理念的转变带来新需求,户外运动服饰品类成为增长最快赛道。 随着疫情政策放开,在消费年轻化、个性化的趋势推动下,健康成为居民的重点需求,居民运动意愿持续提升,并从传统的体育运动升级到马拉松、滑雪、户外等更加多元化、更加专业化的运动项目,由此带动户外运动新消费市场规模迅速扩张。一季度,安踏、李宁、特步、牧高笛等国内运动品牌业绩均实现稳健增长。在抓住消费升级机遇的同时,企业积极开展科技创新和产品升级,加强在面料、工艺、设计等方面进行功能性创新,并以科技手段和潮流设计吸引了大批年轻消费者。 03 2023年服装行业发展趋势展望 一季度,受国际形势复杂多变、市场需求复苏动力不足等不稳定不确定因素影响,我国服装行业开局严重承压。展望全年,我国服装行业面临的发展形势更趋错综复杂,仍需克服需求不足、成本上涨、订单转移、贸易风险加大等多重困难和挑战,但基于2022年行业运行的低基数效应和畅通国内大循环的有力支撑,行业抗风险能力和发展韧性持续释放,推动行业高质量发展的积极因素将不断增多,服装行业有望逐步回归平稳恢复的发展轨道。 从国际市场来看,由于全球通胀仍处于较高水平、金融体系风险上升等因素导致市场消费能力和消费意愿提升缓慢,国际市场复苏前景不明朗叠加地缘政治局势复杂多变、国际贸易环境因素、贸易保护政策等诸多因素都将给我国服装出口以及国际化产能布局带来较大不确定性。在国际市场需求不足、海外订单转移、中美贸易摩擦、人民币升值等因素的影响下,下阶段我国服装出口仍将面临较大的外部压力。今年以来,美国市场仍处于去库存阶段,欧洲通胀高企抑制消费恢复,两大主要市场服装进口出现较大降幅。1-3月,美国服装进口总额同比下降19.7%;1-2月,欧盟服装进口总额同比下降11.5%。 从国内市场来看,随着我国新冠肺炎疫情防控全面转入新阶段,宏观经济稳步向好为服装内销市场复苏创造了良好的条件和基础。一季度,国内生产总值同比增长4.5%,人均可支配收入同比增长5.1%,前三个月制造业采购经理指数(PMI)分别为50.1%、52.6%和51.9%,均高于上年同期水平。根据商务部数据,在“五一”假期期间,国内消费市场保持较快增长,服装销售额同比增长18.4%。经济增长带动就业扩大和居民收入提升,居民消费能力和消费意愿不断增强,消费需求加速释放,行业企业也将在“国潮”“绿色”“元宇宙”等新兴消费热点方面持续推动新业态、新场景、新产品、新品牌蓬勃发展,从供需两端助力服装内销市场平稳恢复。 总体而言,2023年,我国服装行业将积极应对错综复杂的外部环境和艰巨繁重的改革发展稳定任务,在强大的产业链优势和逐步回暖的内销市场支撑下,稳步恢复至深度推进转型升级和高质量发展的运行轨道。在产业变革、技术变革的大趋势下,我国服装行业将继续深入贯彻落实党的二十大和中央经济工作会议精神,坚持全面深化供给侧结构性改革,持续推进行业智能制造以及数字经济与实体经济的融合创新,深度践行文化自信与绿色发展,不断夯实产业稳定回升基础和发展韧性。(数据来源:中国海关、国家统计局) (来源: 中国服装协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|