|

|

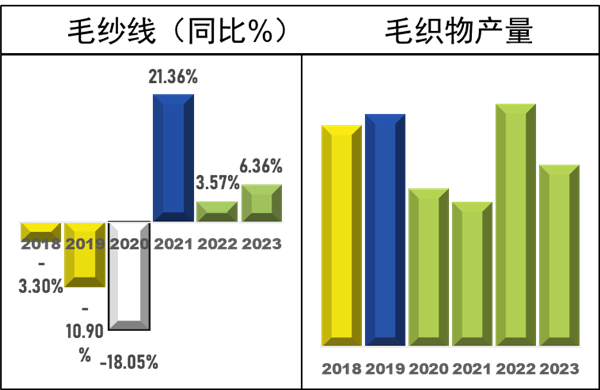

近三个月,毛纺行业受到宏观经济与终端市场的影响,供需形势未能如行业期待呈现快速复苏,产业链衔接的阻滞仍有存在,但与上年同期低基数相比,相关增长表现较好。 一、1~5月毛纺行业生产供应水平缓慢恢复 毛纺产品的生产供应水平在二季度趋于缓滞,针织、梭织两个品类的生产均不旺盛。1~5月,规上毛纺企业毛纱线产量同比增长6.4%,增速较上年同期有所回升。但是生产水平较2019年及以前同期水平仍有差距。同期,规上毛织物产量同比下跌5.9%,生产水平高于2020-2021年同期水平,但与上年同期毛织物产量的高位相比有明显回落。

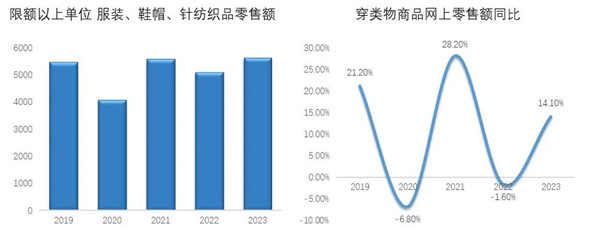

2018-2023年前5个月毛纱线产量同比变化与毛织物产量变化情况 二、二季度毛纺行业需求基本平稳,国内消费有望进一步复苏 1、国内毛纺产品消费尚未呈现大规模恢复 今年前5个月,国内零售市场消费增速较快,在纺织服装的消费上尤其表现出了较快的增速。1~5月,限额以上单位 服装、鞋帽、针纺织品零售同比增长14.1%,穿类物商品网上零售额同比增长14.6%,都呈现了快速的增长。考虑到上年同期的低基数,较快的增速并不代表国内纺织服装的消费已经完全地恢复。从过去5年中1~5月服装、鞋帽、针纺织品零售额情况比较,2023年1~5月消费形势与2021年同期持平。以过去5年前5个月穿类商品网上零售额同比增速情况来看,2023年的增速较2019、2021年增速仍有一定差距。在此背景下,各类毛纺产品的国内消费市场仍有待进一步恢复。

2019-2023年1~5月限额以上单位服装零售额变化与穿类商品网上零售额同比变化情况 资料来源:国家统计局 2、国际纺织服装消费基本平稳,中国毛纺占美市场份额下滑 2023年,主要毛纺消费市场的零售消费较为平稳。5月美国、英国地区零售额同比分别增长1.6%和4.8%,其中,美国服装类产品零售同比下跌0.2%,英国服装类产品零售增长6.9%。欧盟区4月零售额同比下降2.9%,同期日本零售额同比增长5.1%,服装类零售同比下跌0.6%。 在此基础上,主要消费市场的毛纺产品消费形势也有所差异。1~5月,美国毛纺产品消费形势较上年的高增速回落,进口毛纺产品同比基本持平,进口总额约13亿美元;同期日本毛纺消费随着其国内消费市场形势增长而增长,进口毛纺产品同比增速达48%,进口额约3.7亿美元。欧盟在一季度从欧盟区外进口的毛纺产品共计11.4亿欧元,同比增长13%。

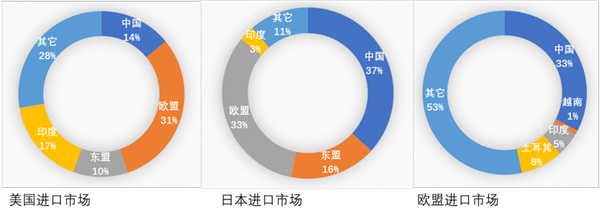

2023年消费市场零售及服装零售同比变化及毛纺产品进口变化情况 (注:美国、英国零售市场数据为5月数据、欧盟、日本零售市场为4月数据;美国、日本毛纺进口数据为1~5月数据,欧盟毛纺进口数据为1~3月数据) 资料来源:各国统计局 受宏观政经局势的影响,今年以来美国进口中国毛纺产品的比重下滑较快,1~5月,从中国进口毛纺产品仅占美国毛纺产品进口总额的14%,同比下滑了近5个百分点,美国毛纺产品的进口市场主要被欧盟毛纺产品的份额取代,其进口份额提高了约6个百分点。中国在欧盟、日本市场上的地位则比较平稳,变化不大。

2023年美国、日本及欧盟进口份额情况 (注:美国、日本毛纺进口数据为1~5月数据,欧盟毛纺进口数据为1~3月数据) 资料来源:各国统计局 3、毛纺出口保持平稳 1~5月,各类毛纺原料与制品出口总额共计42.5亿美元,同比增长8.4%。从总体出口规模上看,除了2020年上半年受疫情影响出口规模下滑较快,毛纺产品出口规模在近几年上半年基本保持稳定,成为行业市场需求的稳定来源,尤其是今年1~5月的出口规模已经接近2018年同期的规模高位(见下图)。

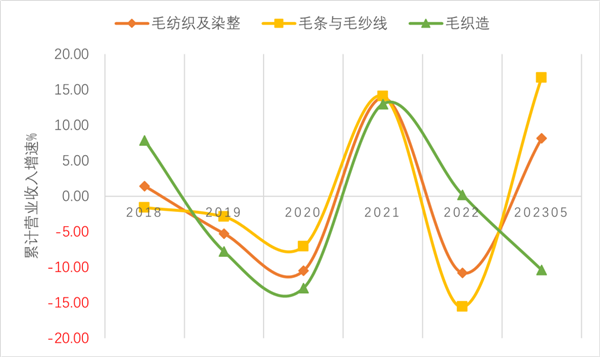

2018-2023年1~5月毛纺原料与制品出口(含不同原料品类)出口额变化情况 资料来源:中国海关 不同原料的毛纺产品品类在今年与过去几年的上半年表现情况不同。今年1~5月羊毛(羊毛占比超过50%的)各类产品出口总额14.1亿美元,同比增长13.4%,但较2018年同期的高位仍有一定差距,市场规模仍待进一步恢复。同期羊绒(羊绒占比超过50%的)各类产品出口总额5.4亿美元,较去年同期下跌8.5%,但仍然是近6年内羊绒产品出口规模的第二高位。 三、1~5月毛纺企业规模扩张,盈利能力不足 1、毛条毛纱线部门规模增速好于毛织造部门 1~5月,规模以上毛纺织及染整企业营业收入同比增长8%,收入规模增长较快。其中,毛条与毛纱线部门营业收入增长更快,增速达到16.7%,毛织造部门增速下滑较快,同比下跌10%。由于上年基数的不同,不同部门的收入规模表现不同,毛织造企业较上年的高增速回落。

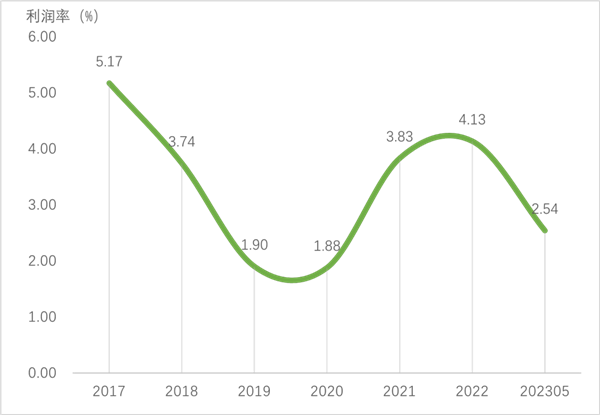

2018-2023年·规模以上毛纺织及染整企业(含不同部门)营业收入同比变化情况 (注:2023年为1~5月数据) 2、毛纺企业盈利能力回落 二季度以来,毛纺织企业的盈利能力明显下调。1~5月,规模以上毛纺织及染整企业平均利润率为2.5%,较前两年水平有明显回落。

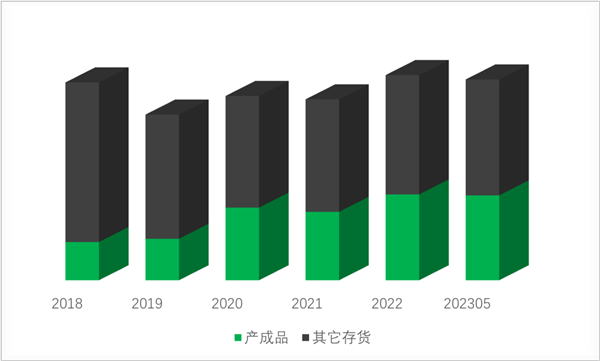

2018-2023年·规模以上毛纺织及染整企业平均利润率变化情况 (注:2023年为1~5月数据) 3、产业链供需衔接有所阻滞 20年以来,毛纺织企业产成品库存水平延续了2022的高位,在总库存中的比例有进一步提高,产业链供需衔接并不通畅。

2018-2023年·规模以上毛纺织及染整企业存货(含产成品存货)变化情况 (注:2023年为1~5月数据) 下半年毛纺行业形势仍将取决于行业的供需形势,进一步复苏的国内市场消费能力,扩大对外交流、积极发展两个市场的循环,将成为全年行业发展的关键。 (来源:中国毛纺织行业协会 张书勤) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|