|

|

2024年是充满压力挑战的一年,新的经济发展周期、地缘政治影响和技术创新冲击不断叠加,行业发展面临着复杂严峻的形势和有效需求不足的现实考验。2024年是承载希望与机遇的一年,行业大力发展新质生产力,纺织现代化产业体系建设取得积极进展,在稳定宏观经济中发挥了建设性作用。从纺织服装流通行业看,2024年是行业竞争格局深刻变革的一年,传统渠道颠覆与创新渠道融合趋势不断加深,给纺织服装专业市场带来巨大挑战,行业进入结构深度调整周期。 2024年我国万平米以上纺织服装专业市场862家,市场总成交额达到2.36万亿元,同比增长0.45%;中国纺联流通分会重点监测的44家市场商圈总成交额为1.71万亿元,同比增长6.79%。专业市场在外部存在较大不确定性,内部发生剧烈结构挑战的现实条件下,坚持守正创新,融合发展,保障了总量规模的整体稳定,实现了平稳收官。

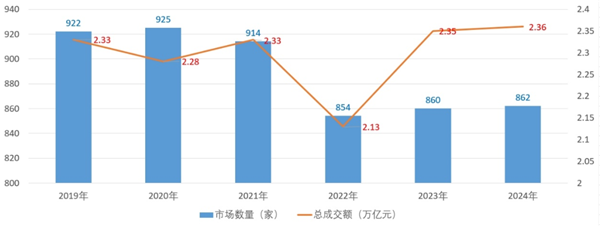

据流通分会统计,2024年我国万平米以上纺织服装专业市场862家,同比增长0.23%;市场经营面积达到7311.60万平米,同比增长0.05%;市场商铺数量134.83万个,同比增长0.02%;市场商户数量109.13万户,同比增长0.02%;市场总成交额2.36万亿元,同比增长0.45%。 总量规模方面。我国万平米以上纺织服装专业市场数量于2018年达到915家,随着存量竞争的不断深入,专业市场行业优化与内部淘汰并存,歇业重装、关停倒闭、转变业态等情况加剧,新市场投资建设更加理性,市场总量减少。自2022年以来,关停市场数量和新增市场数量相对平衡(图表1)。 成交额增速方面。2019-2024年,专业市场总成交额年同比增速依次为-1.08%、-2.22%、1.98%、-8.54%、10.11%、0.45%。2023年,纺织服装专业市场市场成交额增速达10%以上,拉动成交额规模恢复至疫情前水平。2024年,专业市场在不利因素叠加的情况下,维持整体规模,实现了平稳收官(图表1)。 图表1 2019-2024年纺织服装专业市场数量与成交额数据

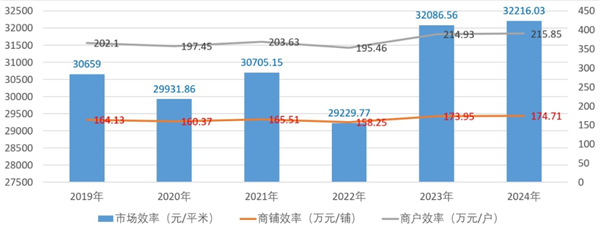

来源:中国纺联流通分会 运行效率方面。2024年纺织服装专业市场商铺效率为174.71万元/铺,同比增长0.44%;商户效率为215.85万元/户,同比增长0.43%;市场效率为32216.03元/平米,同比增长0.40%。2024年,纺织服装专业市场运行效率、商铺效率、商户效率均达到近六年的最高值,更少的市场和商户创造了更大的价值,专业市场结构优化的成果在运行效率方面逐渐显现(图表2)。 图表2 2019-2024年纺织服装专业市场运行效率数据

来源:中国纺联流通分会 景气方面。2024年专业市场管理者景气指数全年平均值为51.84,商户景气指数全年平均值为50.72,两项平均数均高于50荣枯线,可见,2024年我国纺织服装专业市场管理者与商户商业活跃度较高,整体处于扩张区间。从指数走势看,管理者指数起伏更大,专业市场运营淡旺季表现明显;商户指数相对平稳,可见商户在全年始终保持着较为活跃的商业活动(图表3)。 图表3 2024年全年景气指数一览数据

来源:中国纺联流通分会

从区域看,862家专业市场中,东部地区521家(图表4),成交额20142.78亿元,占总成交额的85.51%,同比增长1.58%。中部地区188家市场成交额2334.73亿元,占总成交额的9.92%,同比下降5.42%。西部地区153家市场成交额1077.57亿元,占总成交额的4.57%,同比下降6.32%。(图表5) 图表4 东中西部地区市场数量占比数据

来源:中国纺联流通分会 图表5 东中西部地区市场成交额占比、增速表数据

来源:中国纺联流通分会 从品类看,服装和原、面(辅)料是我国纺织服装专业市场的主营商品,主营服装和原、面(辅)料的专业市场共610家,占市场总量的70.76%(图表6),成交额占总成交额的68.20%。其中,主营服装产品的专业市场453家,在各品类中成交额最高,达8500.66亿元,占总成交额的36.09%,同比下降3.23%;主营原、面(辅)料的专业市场157家,成交额位列第二,达7562.90亿元,占比32.11%,同比增长1.91%;小商品市场增速最高,达14.02%;家纺类专业市场也实现了正增长,同比增长1.26%;综合类市场、其他类市场成交额下降,分别下降4.95%、12.96%(图表7)。 图表6 各品类市场数量占比数据

来源:中国纺联流通分会 图表7 各品类市场成交额占比、增速表数据

来源:中国纺联流通分会

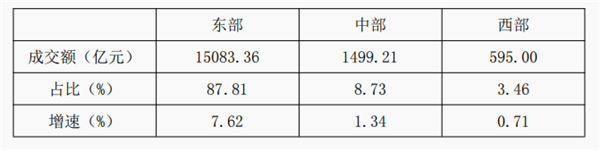

2024年1-12月,流通分会重点监测的44家纺织服装专业市场商圈总成交额达到17177.57亿元,同比上升6.79%。其中,20家市场成交额同比上升,平均增幅为8.98%;23家市场成交额同比下降,平均降幅为1.66%;1家市场成交额持平。 (一)运行效率分析 从市场运行效率看,44家重点监测市场平均运行效率为77332.88元/平米,同比上升6.79%;平均商铺效率为591.72万元/铺,同比上升6.80%。 (二)市场区域结构分析 从区域结构看,1-12月,44家重点监测市场中,东部地区专业市场成交额为15083.36亿元,同比上升7.62%,占专业市场总成交额的87.81%;中部地区专业市场成交额为1499.21亿元,同比上升1.34%,占专业市场总成交额的8.73%;西部地区专业市场成交额为595.00亿元,同比上升0.71%,占专业场总成交额的3.46%(图表8)。 图表8 44家重点监测市场东中西部地区成交额占比、增速表数据

来源:中国纺联流通分会 (三)流通层级结构分析 从流通层级来看,44家重点监测市场单位中包括26家产地型专业市场、18家销地型专业市场。2024年1-12月,26家产地型市场成交额达到15638.05亿元,占总成交额的91.04%,同比上升7.70%;18家销地型市场成交额为1539.52亿元,占总成交额的8.96%,同比下降1.66%。

(一)数据分析 1、专业市场积极应对挑战稳住成交规模 2020-2022年,我国纺织服装流通领域遭受疫情冲击,专业市场承压运行,总成交额与疫情前相比存在一定差距。2023年,纺织服装专业市场高速增长,成交额重回疫前规模。2024年,纺织服装专业市场面临机遇与挑战并存的全新发展阶段,在技术革新、商业竞争、消费巨变的叠加之下,呈现出更加坚韧的发展意志和创新精神,在行业激励竞争和内部淘汰的情况下,稳住了成交额规模。 2、龙头市场对行业总量的影响持续加深 2024年,纺织服装专业市场面临激烈的内外部竞争,市场发展压力加大,较大比例专业市场成交额下降。另一方面,在行业困难模式之下,马太效应进一步凸显,各地龙头市场展现出更强的资源整合能力和市场竞争优势,成交额不断实现新的突破。从品类看,柯桥、盛泽面辅料市场群,义乌中国小商品市场,南通叠石桥家纺市场等几大龙头市场群,在各自细分领域占据半壁江山,并在较大总量基数的情况下,实现了中高速增长,直接拉动面辅料市场、家纺市场、小商品市场等三大细分品类实现了成交额的正增长。从全国看,流通分会重点监测的44个龙头市场群占据了全国纺织服装专业市场70%以上的市场份额,并实现了6.79%的增长,对行业总量起到了巨大的拉动作用。 3、各区域市场积极探索破局发展 2024年,面对不断提高的行业竞争发展压力,我国东中西部纺织服装专业市场积极尝试新模式业态,探索破局发展之路。东部地区背靠产业集群,以强大的规模优势和生产流通协同生态为依托,创造了全国80%以上的成交份额。近年来,东部市场继续加大产品创新研发力度,探索流通创新模式,实现了逆势上涨,稳定了我国专业市场成交额的基本盘。中部、西部地区专业市场则积极探索模式业态创新,为我国专业市场行业结构优化和品质提升贡献力量。一方面,市场大力推动二批商户加速向1.5批转型,提升对供应链的把控能力;另一方面,市场积极打造批零兼营的新场景、新生态,加速融入城市商业版图,不断提升客户体验,稳定了市场运行,提升了客流量。 (二)专业市场进入品质化发展周期 2024年,服装电商发展进入瓶颈期,线上流量红利持续减弱;消费者逐渐向实体回流,随之而来的是实数融合、全域营销、场景体验的全新局面。在新旧商业文明交替的新阶段,我国纺织服装专业市场进入品质化发展周期。 1、以“新质”为引擎,推动行业全面创新 2024年全国两会后,“新质生产力”这一被写进政府工作报告的概念,引起各行业的广泛讨论。纺织服装专业市场作为纺织服装行业的重要中枢,积极探索以新质生产力为核心的转型升级路径,2024年,专业市场通过新产品研发、新技术应用、新模式融合等积极尝试,取得了良好的成果,带动了营业额的提升。 新产品研发方面,纺织面料市场以产业科技创新为引领,以新材料研发为抓手,以面料研发带动服装研发设计水平的全面升级。如柯桥中国轻纺城大力推进“纺织新材料中心”“纺织技术创新中心”项目落地,广州国际轻纺城打造“时尚源创平台”,两大面料龙头市场从行业源头开始推动新质生产力在全产业链的深入发展。 新技术应用方面,各地专业市场积极组建技术团队,结合自身情况和现实需求,打造高匹配度、高实操性的全新技术工具,极大提升了专业市场的运营服务效率。如常熟服装城升级智慧商城“尚城小二”平台2.0版本,上线12个功能体系,建立线上线下联动机制;郑州锦荣商贸城自主开发“快批吧”平台,通过“曝、探、推、引、聚、卖”实现商、客线上对接,助力商家营销拓客。 新模式融合方面,各地专业市场开展策展式运营,在郑州银基广场、汉正街服装市场等市场出现大面积的供应链集合品牌展厅,兼具供应链平台和“白牌大店”双轮驱动的发展特点;即墨服装城实现职业经理人分区托管和集中运营,打造特色专区,形成良好的示范带动效应;各地市场强化会员制运营,深耕私域流量池,全面提升会员服务体系;商户不断提升原创设计水平,试水轻量化定制、档口与工作室融合等新模式,提升客户的个性化设计服务体验。 2、以人为本,提升专业市场服务品质 2024年,胖东来在我国零售行业掀起以人为本的新浪潮,纺织服装专业市场作为满足人民美好生活的商业业态之一,不断提升批零兼营的服务品质。除了各类采购节、节假日促销节等传统模式外,各地纺织服装专业市场纷纷打造场景、提升体验,实现了品质服务的新突破。在场景打造方面,如广州国际轻纺城、广州中大门、郑州银基广场等打造艺术场景化展厅和策展空间;深圳华海达市场搭建中式古典美学打卡点;推动纺织服装专业市场打造时尚与艺术融合的体验空间。在业态融合方面,重庆大融汇打造“好吃街”,广州白马服装市场引入一楼餐吧区,深圳笋岗商圈引进特色餐车,汉正街商圈打造十字街市集,建设烟火气十足的城市居民消费空间。 3、发展会展经济,畅通产业流通循环 2024年,纺织服装专业市场充分发挥展会在畅通供需循环中的关键作用,以博览会、采购节、时尚周等多种方式,推动线上线下双向引流,提升了影响力,带动了成交额的增长。 2024年,中国纺联春季、秋季联展在国家会展中心(上海)盛大开幕,白马服装市场、意法服装城、常熟服装城、中纺中心服装城、郑州银基广场等行业龙头市场组团参展,展示了纺织服装流通行业的创新发展成果;2024中国(大连)国际服装纺织品博览会、金正茂·汉派服装总部2024汉派秋冬采批节、第七届中国(鄂尔多斯)国际羊绒羊毛展览会、绍兴柯桥中国轻纺城窗帘布艺展览会、海宁中国国际皮革毛皮时装面辅料展、濮院国际毛针织服装博览会等地方性展会连续举办,极大提升了产业流通活力,加强了各地市场、企业、商户之间的交流对接。 与此同时,各地专业市场积极创办时尚周、服饰节,大力发展“发布经济”,不断提升行业“首发”“原创”“时尚“”设计”内涵。2024 济南时装周、2024西柳国际服装周、2024朝天门原创时装周、2024湖南服饰博览会暨芦淞时装周、2024中国流花国际服装节等成功举办,不断提升专业市场在时尚艺术行业的专业地位和话语权。 4、促进国际合作,全球发展打开新局面 2024年,各地纺织服装专业市场不断发力外向经济,开拓海外市场。海城西柳举办“2024全国纺织服装内外贸一体化融合发展大会” ,绍兴柯桥举办“2024国际纺博会海外云商展(英国站)”,中国纺织服装企业积极参加第六届中国纺织精品展览会(南非)、家纺企业积极参加俄罗斯国际家用及室内纺织品展览会,“广州白马时尚行·边贸供应链对接会”在云南昆明拉开帷幕……纺织服装专业市场不断拓展对外国际贸易网络,深化供应链合作。 跨境电商方面,2024年,商务部、国家发展改革委等各部门相继出台文件,持续释放支持跨境电商行业发展的重要信号。纺织服装专业市场敏锐把握行业发展趋势,积极筹划产业出海,布局跨境电商。如“毛衫派”全球毛衫一站式跨境采购平台在洪合正式启动;2024广东服装跨境电商大会隆重举行;“希花怒放” 产业带出海专场对接会在柯桥举行,TEMU秋冬季重点企业招商会在常熟举行;湖北天门以跨境电商为主题召开2024中国(天门)服装电商产业大会。

2024年,我国纺织服装专业市场行业进入震荡调整、结构优化的发展周期,同时也进入了新旧商业文明交替、实体消费复苏的战略机遇期。适应新环境、明确新定位、探索新模式、寻找新增量是一个相对漫长而充满挑战的过程,专业市场必须在外部环境的不断变化中,适应上下游主体之变、消费需求之变和渠道模式之变,立足行业内涵与趋势的深刻变化,围绕发展新质生产力的方向要求找到工作着力点,打造供应链平台市场,坚持线上线下融合、内外贸融合、产商文旅融合、供应链协同的发展理念,共建纺织服装产业流通新生态。 (来源:中国纺联流通分会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|