|

|

2024年,面对外部环境复杂多变和市场预期总体不足的影响,行业通过科技创新、数字化赋能、优化运营管理,实现了营收与效益双增长,针织产品出口在高基数上稳中有增,连续四年超千亿美元,行业整体运行态势良好。从全年来看,行业运行呈现前低后高走势,特别是自四季度以来,随着国家“两新”政策实施,存量和增量政策协同发力,市场信心和发展预期有所改善,经济回升向好,行业主要运营指标的增长速度明显提升,展现出行业发展韧性和创新活力。

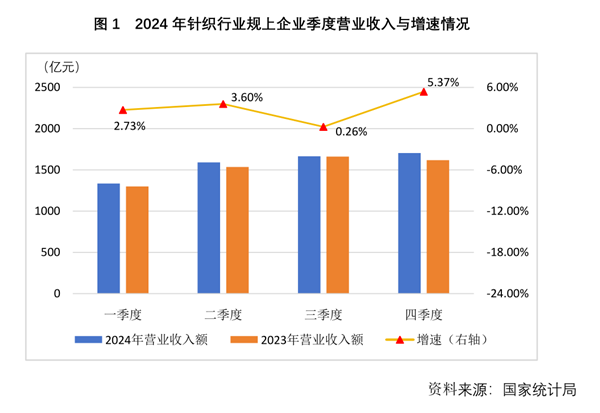

据国家统计局统计,2024年规模以上针织企业营业收入同比上涨2.98%,实现了正增长,增速较2023年回升了7.15个百分点。从全年的走势情况来看,随着国家提振经济、促进消费的系列政策落地生效,内销回暖,出口强劲反弹,企业的生产经营活动加速,制造业重回扩张区间,营业收入在第四季度的增长幅度最大,达到了5.37%。随着营业收入恢复增长,针织行业的产业规模也不断扩大。2024年规模以上针织企业总资产较2023年增长了5.28%。

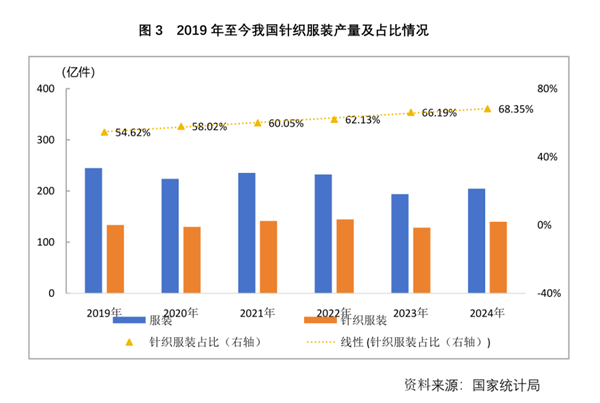

从两大类产品的分行业来看,2024年针织织物规上企业营业收入同比上涨2.24%,增速较2023年回升了4.02个百分点;针织服装规上企业营业收入同比上涨3.41%,增速较2023年回升了8.94个百分点。 产量方面,2024年我国服装产量同比增长4.22%;其中针织服装产量同比增长7.38%。针织服装产量占服装总产量的比重达68.35%,较2019年提高了13.91个百分点。随着消费习惯的转变、消费场景的不断创新、材料和生产工艺持续发展,拓宽了针织产品的应用边界,进一步推动了针织服饰产品的开发与应用水平。

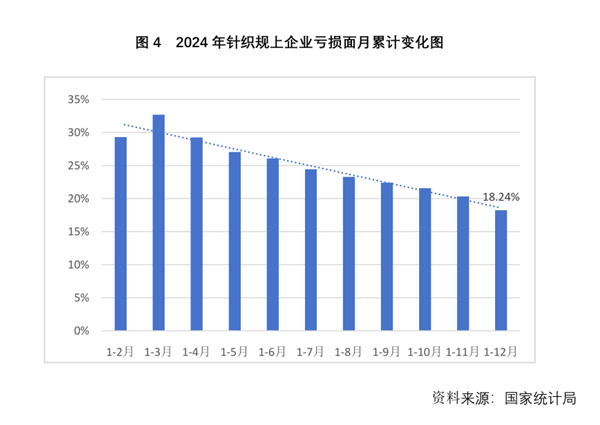

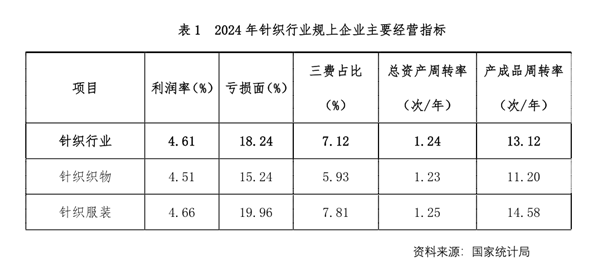

2024年针织行业企业利润总额取得较大幅度的增长,在总资产周转率、产成品周转率与上年同期均基本持平的基础上,实现了利润率同比提高、营业成本降低、三项费用占比下降、亏损面缩小,呈现出运营效益持续改善向好的发展态势。 据国家统计局数据显示,2024年针织行业规模以上企业利润总额同比增长8.94%,其中针织织物企业和针织服装企业利润总额同比分别增长了8.25%和9.33%。2024年行业利润率为4.61%,较2023年提高了0.25个百分点。其中,针织织物规上企业利润率为4.51%,针织服装利润率为4.66%,利润率水平较2023年均有所提升。 随着行业运营效益的提升,企业亏损面不断收窄。2024年针织规模以上企业的亏损面由年初高点的32.68%下降到年末的18.24%,收窄14.44个百分点,亏损企业亏损额同比下降2.28%。其中,针织织物企业亏损面为15.24%,亏损企业亏损额同比下降7.18%;针织服装企业亏损面为19.96%,亏损企业亏损额同比下降0.3%。

2024年,针织行业规模以上企业每百元营业收入中的营业成本同比减少了0.15元。其中,针织织物企业同比减少了0.51元,针织服装企业同比增加了0.07元。 2024年,针织行业规模以上企业三项费用占比为7.12%,较2023年下降了0.25个百分点。其中,针织织物企业同比增加了0.09个百分点,针织服装企业同比减少了0.46个百分点。

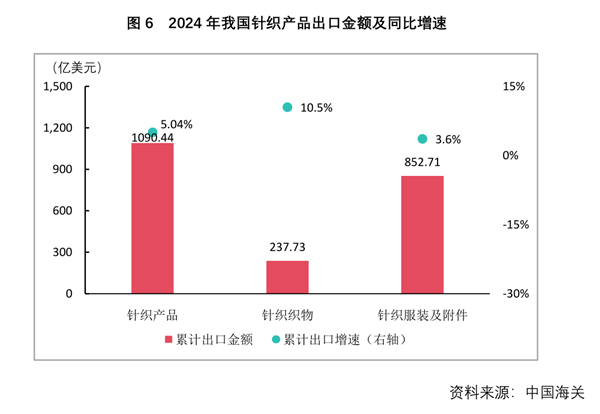

2024年,全球通胀缓和,国外去库存周期基本结束,进入主动补库存阶段,市场需求有所回升,特别是美国市场增长明显,加上人民币贬值,关税预期抢出口等多重因素影响,出口表现好于预期。从累计增速看,针织织物和针织服装出口全年均处于增长状态,表现好于全行业。 据海关数据显示,2024年我国针织产品出口再次突破千亿美元,全年出口金额达1090.44亿美元,同比增长5.04%,增速高于同期纺织品服装出口2.54个百分点。受东南亚等国对针织织物需求加大的拉动,针织织物出口增速明显高于针织服装。2024年,针织织物出口237.73亿美元,同比增长10.5%;针织服装及附件出口852.71亿美元,同比增长3.6%。

从单月出口来看,除3月份受春节影响出口同比降幅较大,针织织物在其它月份出口均同比增长,针织服装及附件4月和9月同比小幅下降外,其它月份均同比增长,出口表现好于机织服装。特别是10月以来,人民币贬值加速、关税预期抢出口影响,行业出口快速增长。从企业表现来看,行业龙头企业得益于管理、技术、质量和规模等方面的系统性优势,出口增幅显著高于行业平均水平,呈现资源向头部企业集中趋势。 但同时也要注意到,内卷向出口蔓延,针织产品出口“量增价跌”。2024年针织织物单价较上年同期下降了5.65%,针织服装及附件单价同比下降了6.7%,在全球经济放缓和充满不确定的背景下,纺织品的需求结构产生了变化,消费者更倾向于购买价格较低的产品,同时受新兴市场国家出口增长影响,国际市场竞争日趋激烈。具体来看,针织衬衫的出口额同比增长12.85%,单价为4.79美元/件,单价较上年同期下降了5.8%;针织毛衫的出口额同比增长3.48%,单价为6.35美元/件,单价下降了5.2%;袜子的出口额同比增长1.85%,单价为0.35美元/双,单价下降了7.2%。

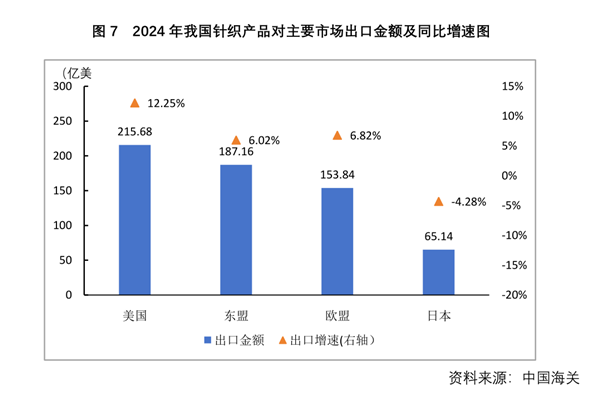

(一)美、欧、东盟三大市场引领增长 从主要出口市场来看,我国的针织产品对美国、东盟、欧盟前三大市场的出口增幅均高于平均增长水平,延续了较好的增长态势。同时,在美国和欧盟针织产品进口贸易中我国产品所占的份额也有所回升。 2024年,我国针织产品出口美国215.68亿美元,同比增长12.25%,对我国针织产品出口的增长贡献率高达44.96%。另据美国商务部统计,1~10月我国针织产品在美国进口贸易额中的占比为22.22%,较上年同期提高了0.29个百分点。 2024年,我国针织产品出口欧盟153.84亿美元,同比增长6.82%,增长贡献率为18.75%。另据欧盟统计局统计,1~10月我国针织产品在欧盟进口贸易额中的占比为28.43%,较上年同期提高了0.68个百分点。 2024年,我国针织产品出口东盟187.16亿美元,同比增长6.02%,增长贡献率为20.3%。其中,对泰国的出口同比增长32.03%,主要得益于针织西服套装、内衣家居服、T恤汗衫等产品强劲增长的拉动。对日本出口65.14亿美元,同比下降4.28%,受日本经济持续低迷和订单主动向东南亚国家转移影响,中国对日针织品出口呈持续下降趋势。 此外,2024年我国针织产品对孟加拉、中亚五国的出口增幅仍保持在高位,同比增速分别为30.48%和12.98%。孟加拉主要是由针织织物拉动增长,中亚五国主要是由于T恤汗衫对哈萨克斯坦的出口带动增长。

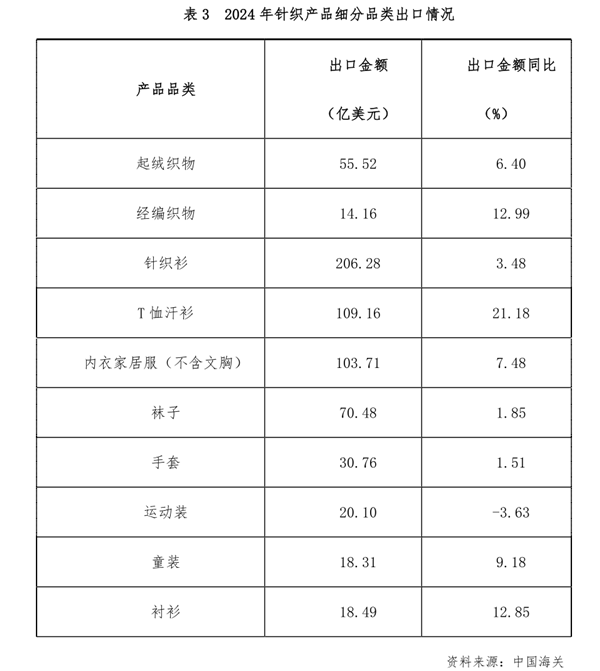

(二)T恤等大类产品增长势头较好 从主要细分品类来看,除运动装出口有所下降外,其它主要品类都出现了同比增长。其中T恤汗衫、经编织物、衬衫等三类产品出口保持两位数增长。2024年,T恤汗衫出口首次突破百亿美元,达109.16亿美元,同比增长21.18%,创历史新高。其中,对哈萨克斯坦出口10.99亿美元,同比增长228.11%;衬衫出口18.49亿美元,同比增长12.85%;经编织物出口14.16亿美元,同比增长12.99%。

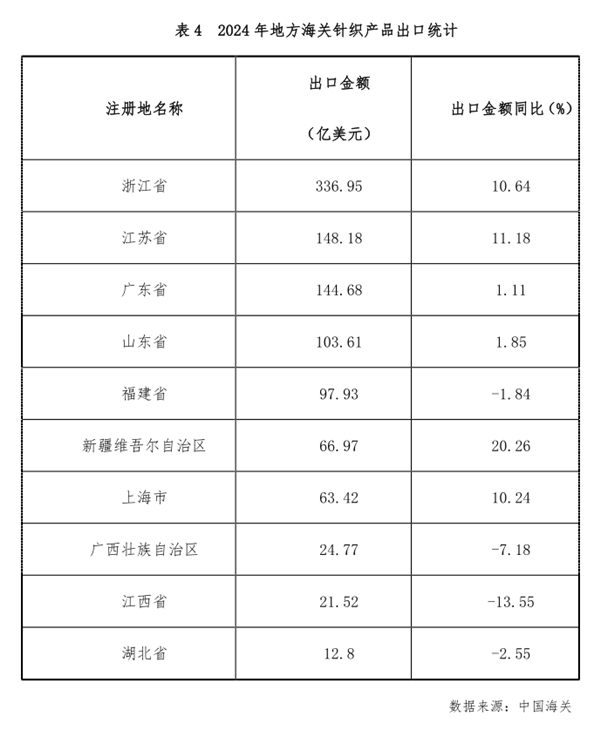

(三)东部沿海地区延续良好增长态势 从地方海关数据来看,浙江、江苏等东部沿海重点地区延续良好增长势头。2024年,出口规模排在前三位的浙江、江苏、广东分别实现出口336.95亿美元、148.18亿美元和144.68亿美元,其中浙江和江苏的出口增幅分别达到10.64%和11.18%。另外,新疆出口增速20.26%,位居全国首位。一方面是新疆纺织产业链不断完善,针织产业规模逐渐扩大,产业发展的基础进一步夯实;另一方面则是受益于“一带一路”政策效应的持续释放,新疆自贸试验区建设,中亚地区贸易的快速增长,转口贸易增加,进一步拉动了新疆地区出口额及同比增速。

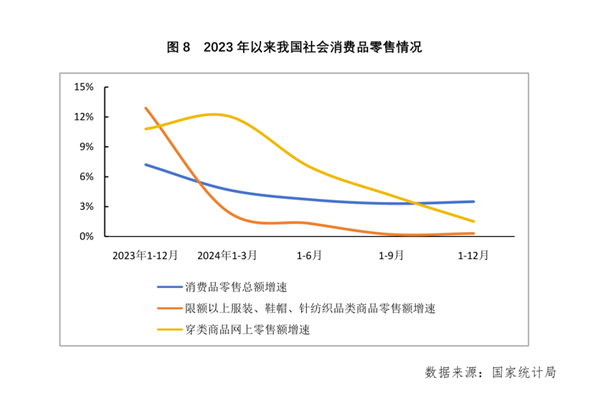

2024年我国纺织服装商品内需消费实现温和增长,但受到宏观经济放缓影响,各项内销指标增速均较上年有所放缓。国家统计局数据显示,2024年我国限额以上服装、鞋帽、针纺织品类商品零售额为14691亿元,同比增长0.3%,增速较上年回落12.6个百分点;实物商品网上穿类商品零售额同比增速为1.5%,增速较上年回落9.3个百分点。 电商红利开始消退,逐渐向常态化回归。企业未来发展需注重线上线下融合,重视产品品质,关注终端渠道和消费趋势的动态变化,精准把握市场走向。当前,国货潮品、文娱旅游、体育赛事、健康养生等成为新的消费增长点,要积极发展“首发经济”、“冰雪经济”、“银发经济”,挖掘细分赛道潜力,创新消费场景、营造消费氛围,聚焦有效需求,释放消费潜力。

综上所述,2024年我国针织行业运行质量持续改善,呈现稳步向好的发展态势。 展望2025年,国内经济回升向好的基础仍需巩固,国际市场则面临地缘政治冲突加剧,美国关税政策扩大化风险、国际供应链布局深度调整、汇率宽幅波动等多重因素冲击,外部环境变化带来的不利影响加深,行业出口面临压力。尽管面临诸多挑战,但我国经济长期向好的基本面并未改变,超大规模的内需市场是行业发展的坚实后盾。在积极的财政政策和适度宽松的货币政策总方针下,国家宏观存量与增量政策协同发力,为行业加快转型升级提供强力支撑。行业需要深化供给侧改革和推动高质量发展,抓住新一轮科技革命的发展机遇,加快人工智能等新一代信息技术在设计、研发、生产、经营等方面的运用,提升行业智能化水平,塑造发展新动能新优势。以科技创新引领新质生产力的发展,加大新材料、绿色循环技术等的研发投入,强化产品创新,提高产品附加值,围绕,科技、时尚、绿色、健康,加快针织行业现代化体系建设。同时,要加快优化产业布局,充分结合各地区优势资源,按照主体功能定位,构建各具特色、有序竞争、差异化发展的空间格局。积极开拓“一带一路”沿线等新兴市场,高水平整合国际资源,加速国际市场的多元化,有效防控和抵御外部风险,推动行业持续健康发展。 (来源:中国针织工业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|