|

|

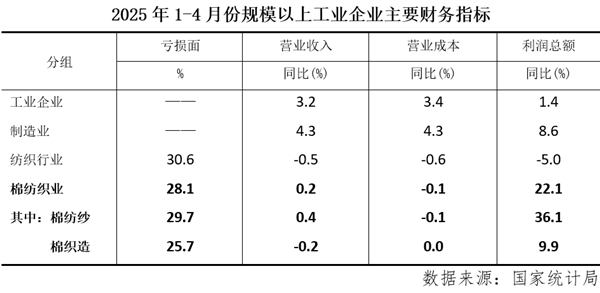

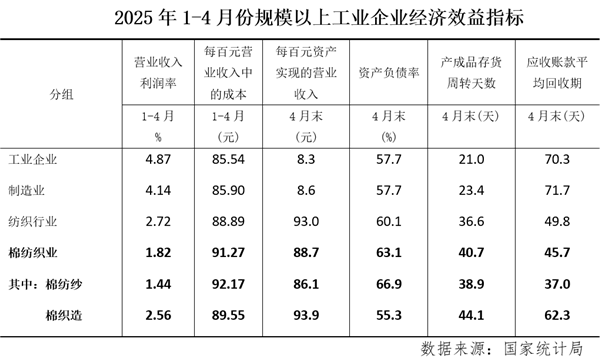

一、棉纺织业——多个经济指标边际改善 据国家统计局数据,1-4月份规模以上棉纺织营业收入同比增长0.2%,与1-3月份持平。在上年较低基数的情况下,利润总额同比增长22.1%,较1-3月份收缩6.8个百分点。1-4月份,规上棉纺织利润率为1.82%,较上年同期扩大0.38个百分点,较1-3月份扩大0.3个百分点,棉纺纱和棉织造较1-3月份分别扩大0.22和0.46个百分点。 1-4月份数据显示,与工业、制造业相比,棉纺织1.82%的营业收入利润率明显偏弱,资产负债率和产成品库存周转天数更高,行业经济运行承压更大。相较于纺织行业,棉纺织业亏损面略低,营业收入和利润总额均为正增长,同期纺织行业两项指标均为负值,但棉纺织业营业收入利润率仍偏低,资产负债率稍高,产成品库存周转天数较高。

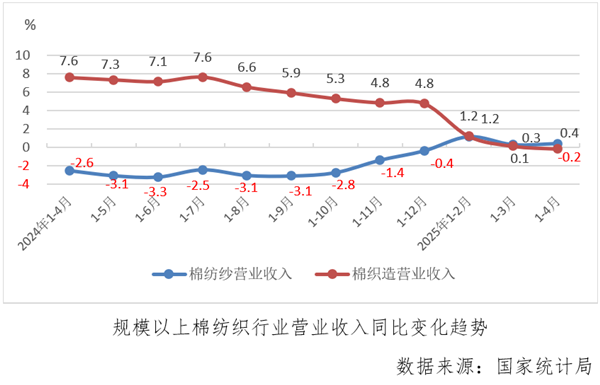

(一)营业收入——棉纺纱增速稍有加快,棉织造增速由正转负 1-4月份,规模以上棉纺织营业收入同比增长0.2%,与1-3月份持平,其中棉纺纱增速为0.4%,较1-3月份加快0.1个百分点,棉织造增速由正转负,下降0.2%。从营收指标来看,棉纺纱和棉织造均处于较平稳状态。

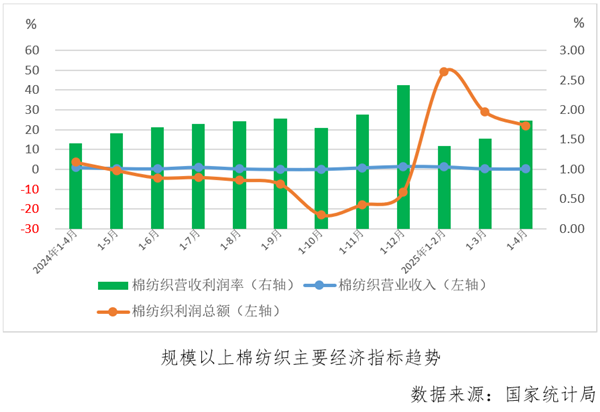

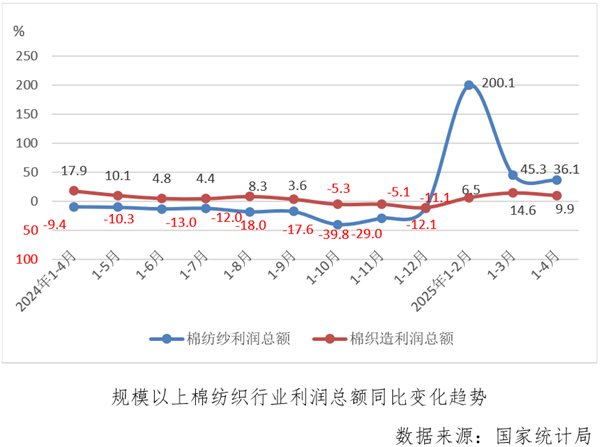

(二)利润总额——低基数下同比大增,增幅收缩 1-4月份,在上年同期基数较低的基础上,规模以上棉纺织利润总额同比增长22.1%,较1-3月份收缩了6.8个百分点。其中棉纺纱和棉织造同比增速分别为36.1%和9.9%,较1-3月份分别收缩了9.2和4.7个百分点。

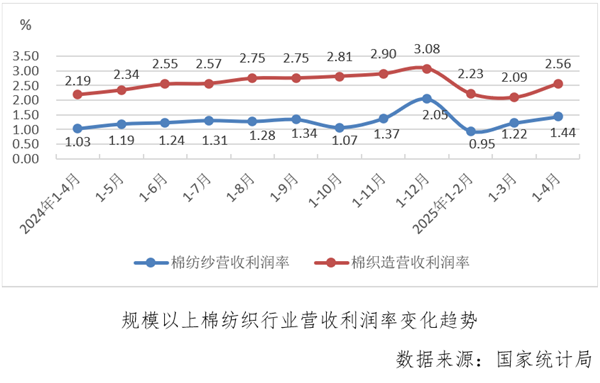

(三)营业收入利润率——处于低位但趋势向好 1-4月份,规模以上棉纺织营业收入利润率为1.82%,较1-3月份扩大0.30个百分点。其中棉纺纱和棉织造利润率分别为1.44%和2.56%, 较1-3月份分别扩大0.22和0.46个百分点。棉纺织营收利润率指标延续向好发展趋势。

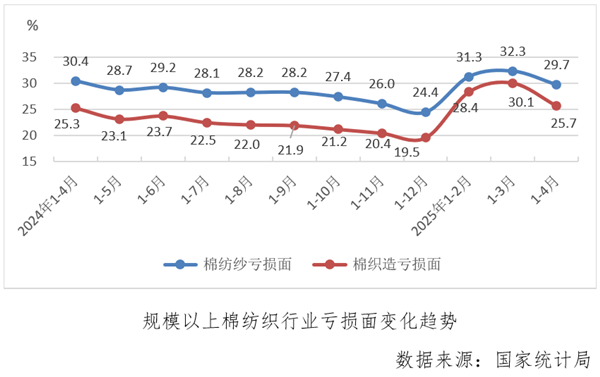

(四)亏损面——棉纺纱和棉织造均有收缩 1-4月份,规模以上棉纺织亏损面为28.1%,较1-3月份收缩3.3个百分点。其中棉纺纱和棉织造亏损面分别为29.7%和25.7%,较1-3月份分别收缩了2.6和4.4个百分点。从亏损面指标看,棉纺纱和棉织造均向好的方向发展。

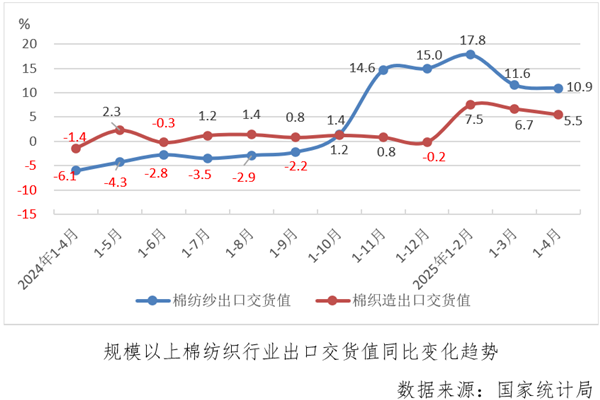

(五)出口交货值——棉纺纱增速高于棉织造,均在良好区间 1-4月份,规模以上棉纺织出口交货值同比增长7.2%,较1-3月份增速降低1.0个百分点。其中棉纺纱和棉织造增速分别为10.9%和5.5%,较1-3月份分别降低0.7和1.2个百分点。

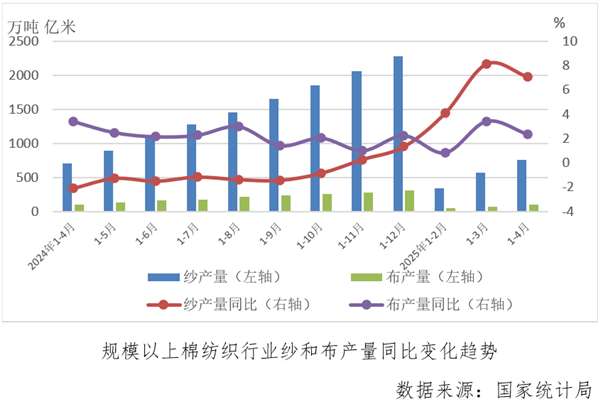

(六)产品产量——增速较快或加大竞争力度 1-4月份,规模以上纱产量为754.5万吨,同比增长7.03%,增速较1-3月份放缓1.08个百分点,棉纱、棉混纺纱和化纤纱均有不同程度增长。规模以上布产量为101.2亿米,同比增长2.33%,增速较1-3月份放缓1.07个百分点,其中色织布(含牛仔布)增速达到10.48%。棉纺织产品增速处于较快水平,一方面反映行业新增投资和开工水平较好,但在利润率整体偏低的情况下也加大了竞争力度。

二、运行展望 4月份,棉纺织行业面对复杂的国际环境和国内终端需求仍然不足的现状,有力有效应对内外部挑战,主要经济指标边际改善,整体趋势向好。但仍要看到,国际环境变数仍多,国内终端需求不足等制约因素仍然存在,与过往历年相比,利润率和亏损面等比率指标仍然处于较弱水平,行业效益稳步恢复的基础还需继续巩固。接下来,市场或将逐步转入淡季,行业要深入贯彻落实党中央、国务院决策部署,推动科技创新和产业创新融合发展,优化调整产业结构,加快转型升级,促进行业效益持续恢复向好。 (来源:中棉行) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|