|

|

今年以来,全球经济增长乏力,贸易保护主义持续升温,我国经济发展面临的外部环境更趋复杂严峻。面对挑战,我国实施一系列积极宏观政策,着力畅通国内大循环,推动经济稳步前行,前三季度GDP同比增长5.2%。在此背景下,我国长丝织造行业以推进高质量发展为主线,积极应对风险挑战,主动调整产品结构与市场布局,努力稳生产、拓市场、增效益,前三季度行业总体保持平稳运行,展现出在复杂环境下较强的应变能力与发展韧性。

据国家统计局统计,2025年1~9月,我国规模以上纺织全行业营业收入同比下降3.8%,利润总额同比下降7.2%,利润率为3.1%,较2024年同期减少0.1个百分点。分行业看,化纤织造及印染精加工业(规模以上)营业收入同比增长0.8%,利润总额同比下降10.4%,利润率为2.4%,较2024年同期减少0.3个百分点。其中,化纤织造行业(规模以上)营业收入同比增长1.6%,利润总额同比下降6.9%,利润率为2.1%,同比下降0.2个百分点。 2025年1~9月,我国长丝织造行业在承压中展现出一定韧性,整体呈现“营收增长、利润收窄”的运行特征。根据协会调研了解,受国际政治经济形势影响,今年市场行情整体偏弱,利润较差,行业内部不同企业的盈利状况出现明显分化。

据协会统计,2025年1~9月,长兴、秀洲、平望、泗阳、小海、邓州、罗田、淮滨八地化纤长丝织物总产量同比减少0.8%,其中传统产业集群长兴、秀洲、平望三地化纤长丝织物总产量同比减少7.8%;新兴产业集群泗阳、小海、邓州、罗田、淮滨五地化纤长丝织物总产量同比增长6.7%,新增产能不断释放。据协会调研及问卷调查了解,今年企业产能利用率略有不足,影响企业开机率的主要因素在于订单不足。

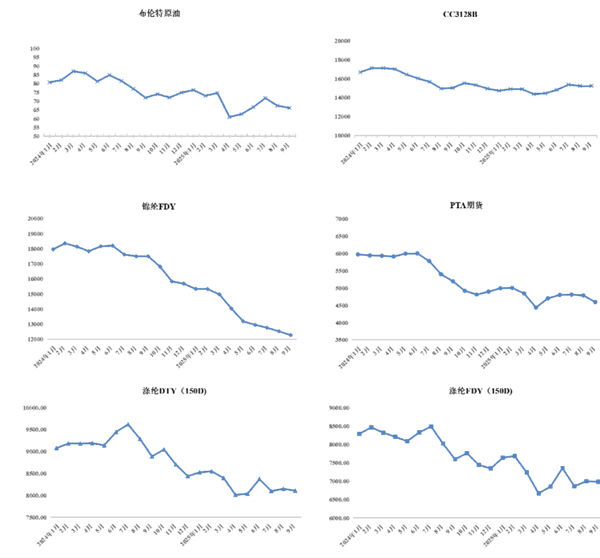

图1为我国主要化纤长丝、棉花、PTA期货及布伦特原油价格走势变化情况。 受地缘政治局势动荡等多重因素的交织影响,原油价格呈现宽幅震荡走势,1~3月原油价格维持高位运行,4月布伦特原油收盘价跌至61美元/桶,随后触底反弹,至7月攀升至71.8美元/桶的高点,随着美国“对等关税”政策落地,全球经贸增长预期受到抑制,原油价格再度进入回调阶段。PTA市场走势与原油价格高度联动,1~3月价格处在高位,4月跌至4434元/吨,为近两年低点;5–8月随成本端支撑增强出现反弹,9月起再次回落。 涤纶长丝价格跟随原油呈现震荡走势。涤纶DTY/FDY(150D)价格1~4月震荡下行,5月伴随着上游原料收缩减产,叠加中美日内瓦谈判带来的利好,价格企稳回升,6月份价格重回高位,此后受原料价格走弱影响,价格再度震荡下行。锦纶FDY方面,2025年以来整体走势偏弱,价格下行幅度较为显著,截至9月底价格较1月底下跌约20%。

图1 2024年1月~2025年9月我国化纤长丝、棉花、PTA期货及布伦特原油价格走势 单位:美元/桶、元/吨 资料来源:中国长丝织造协会

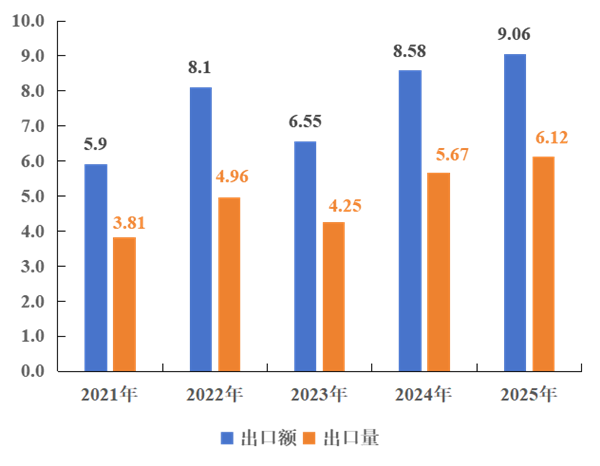

(1)长丝织物出口稳中有增 今年以来,全球经济增长动能趋缓,贸易壁垒抬升与供应链不确定性相互交织,我国纺织行业面临的外部环境更趋复杂严峻。尽管多重超预期因素带来持续压力,行业依然承压前行,在挑战中展现出较强的发展韧性。据中国海关统计,2025年1~9月,我国纺织品服装出口额为2216.9亿美元,同比下降0.3%。其中,服装出口1152.1亿美元,同比下降2.5%;纺织品出口1064.8亿美元,同比增长2.1%。 依托坚实的产业基础与前瞻的市场布局,我国长丝织造产业在复杂环境中展现出较强韧性,出口金额和出口数量均保持增长态势,出口规模优势持续扩大。我国化纤长丝织物2025年1~9月累计出口金额152.3亿美元,同比增长0.6%,在纺织织物出口中贡献率达29.2%;累计出口数量200.5亿米,同比增长13.4%。 受国际贸易局势影响和美国关税的不确定性增加,叠加原料等成本波动,出口产品单价走低,挤压行业利润空间。我国化纤长丝织物2025年1~9月出口单价0.8美元/米,同比下降11.3%。 从主要产品出口来看,2025年1~9月涤纶长丝织物累计出口金额127.1亿美元,较去年同期增长0.6%;累计出口数量174亿米,同比增长13.1%。锦纶长丝织物出口量额创历史同期新高,1~9月累计出口金额9.1亿美元,同比增长5.6%;累计出口数量6.1亿米,同比增长8.1%,海外市场认可度不断提高,竞争力不断增强,呈现出向全球价值链中高端迈进趋势。(图2)

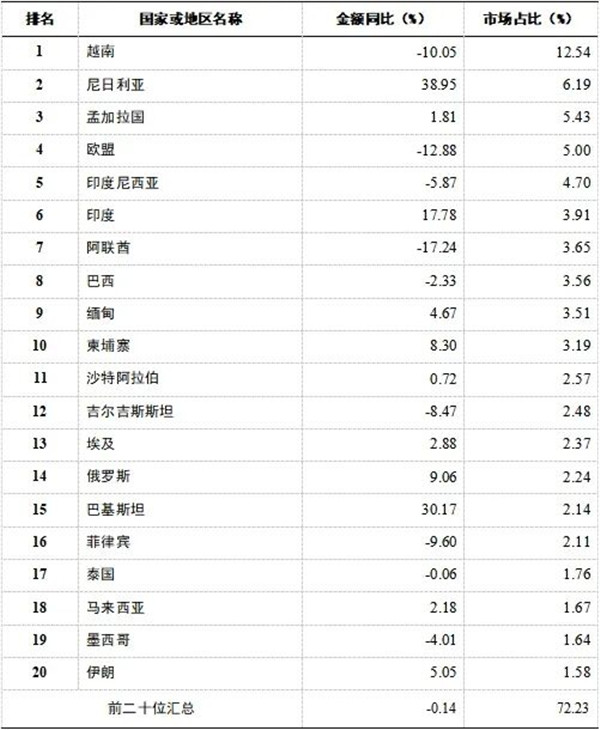

图2 我国锦纶长丝织物2021年~2025年1~9月同期出口量额(亿米/亿美元) 资料来源:中国海关 从化纤长丝织物终端市场制成品出口表现来看,中国海关数据显示,2025年1~9月,长丝机织家用纺织品出口额增长3.2%,化纤长丝机织服装、产业用纺织品出口额分别同比下降2.8%、1.8%,终端家纺制成品出口表现稳健。从终端市场出口占比情况来看,化纤机织制成品在终端市场竞争优势进一步扩大,化纤机织家用、产业用制成品占纺织制成品出口总额比重为40.6%,化纤机织服装占机织服装出口总额比重为60.6%。结合织物出口,化纤长丝机织产品2025年1~9月整体出口贡献超过600亿美元,约占纺织行业总出口额的27.5%。 (2)出口市场情况分析 2025年前三季度,我国化纤长丝织物出口市场呈现总量扩张与结构优化的双重特征,出口市场多元化格局进一步巩固,新兴市场贡献显著提升,展现出行业在国际复杂经贸环境下的强大韧性。 2025年1~9月,我国化纤长丝织物累计出口额超过1亿美元的单一市场有37个,主要出口市场中出口额排名前二十的国家和地区累计出口份额占我国长丝织物出口总额的72.2%。从主要市场来看,共建“一带一路”国家在我国出口市场中占据主导地位且重要性持续提升。2025年1~9月我国对共建“一带一路”国家长丝织物总计出口额同比增长1.3%,占我国长丝织物出口总额的87.1%,占比较去年同期扩大0.7个百分点。在出口额排名前二十的国家和地区中,共建“一带一路”国家占据十七席,其中越南依旧是我国长丝织物第一大出口国,但出口额同比下降10.1%,在我国出口市场所占份额缩减了1.5个百分点。(表1) 表1 2025年1~9月我国化纤长丝织物主要出口市场情况(按出口额排名)

资料来源:中国长丝织造协会 长丝织造企业积极拓展非洲、南亚等新兴市场潜力,市场结构优化升级成效显著,全球市场布局更加均衡。尼日利亚跃升为我国化纤长丝织物第二大出口贸易国,1~9月累计出口额同比增长39%,所占份额比重达6.2%;对印度与巴基斯坦的出口额也分别增长17.8%和30.2%,南亚市场潜力持续释放。相比之下,传统发达国家市场需求疲软态势持续。2025年1~9月,我国对欧盟与美国出口化纤长丝织物总额分别同比下降12.9%和15.3%,其中欧盟在我国长丝织物主要出口市场排名中下滑两位,降至第四位。

2025年以来,我国宏观经济稳步提升,提振内需政策助推消费发挥压舱石作用,制造业体系优势、产品及市场结构调整措施为行业平稳运行创造有利条件,纺织品服装内销总体实现温和增长。根据国家统计局数据,2025年1~9月全国限额以上服装、鞋帽、针纺织品类商品零售额同比增长3.1%;网上穿类商品零售额累计同比增长2.8%。 从中国轻纺城的交易量来看,2025年中国轻纺城市场景气度呈阶段性波动特征。年初市场开局良好,景气水平稳步回升,至“金三银四”传统旺季,春季新风格坯布与常规坯布呈现量价齐升态势。进入二季度,受下游需求走弱影响,市场景气指数环比回落,坯布类产品成交价格与销量相应下滑。三季度,随着“金九银十”传统旺季的到来,坯布类成交实现一定程度的量价回升。 根据协会调研了解,常规产品订单竞争激烈、利润空间收窄,但功能性、差异化面料订单饱和度较高,反映出市场正在向差异化、价值化方向转型。面对成本压力与需求变化,更多企业加大差异化产品的研发与推广力度,以产品升级开拓市场新增长点,推动内销从“量”的扩张转向“质”的提升。

2025年是全面完成“十四五”规划任务的收官之年。面对复杂多变的国际环境,我国长丝织造产业依托完整的产业体系和灵活的市场策略,克服多重困难挑战,展现出较强的发展韧性,出口规模稳步扩大,产品结构持续优化,为“十四五”收官奠定了平稳向好的运行基础。 从国际看,地缘政治冲突与贸易保护主义抬头将继续扰动全球供应链与贸易流向,行业发展面临的不稳定不确定因素依然较多,保持平稳运行仍将面临诸多挑战。 从国内看,超大规模且持续升级的内需市场依然是行业实现高质量发展的“压舱石”。在“增品种、提品质、创品牌”为导向的产业政策与促消费措施协同发力下,国内消费市场潜力有望稳步释放,为长丝织造行业发展提供有力支撑。当前,消费结构正加速向个性化、场景化与价值化深度转型,运动健康、绿色低碳、智能穿戴等细分领域需求加速显现,推动终端市场对功能性、差异化、高品质面料的需求持续提升。这一趋势不仅为行业产品创新与价值突破打开新空间,也进一步巩固以内循环为主体的发展韧性。 面对新阶段,行业应坚持以创新驱动为核心,加快构建可持续的竞争优势。企业应深度把握消费升级趋势,深化产品结构调整,聚焦绿色、功能性与智能制造,强化品牌培育与渠道创新,提升对国内市场需求的响应速度与供给水平;同时积极拓展市场边界,在巩固“一带一路”合作成果的基础上,系统布局南亚、中东、非洲等新兴区域,构建多元互补的出口格局。此外,通过推进精益生产、数字化转型与绿色技术改造,全面提升运营效率与抗风险能力,在复杂环境中走出一条质量更高、效益更好、结构更优的高质量发展路径,为“十四五”圆满收官贡献行业力量。 (来源:长丝织造) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|