|

|

2025年以来我国经济顶压前行,面对外部关税的严峻挑战和内需压力,宏观政策积极发力,稳住了市场预期和信心,前三季度GDP同比增长5.2%,为化纤行业发展奠定了良好的宏观经济基础。前三季度,化纤产量保持平稳增长,库存压力有所缓解,出口增速持续提升,成为行业平稳运行的重要支撑点。经济效益方面,受三季度原料端支撑减弱影响,化纤价格呈现波动向下趋势,导致前三季度营业收入同比下降;但原料价格下滑也为化纤带来利润空间,带动前三季度利润总额同比改善。

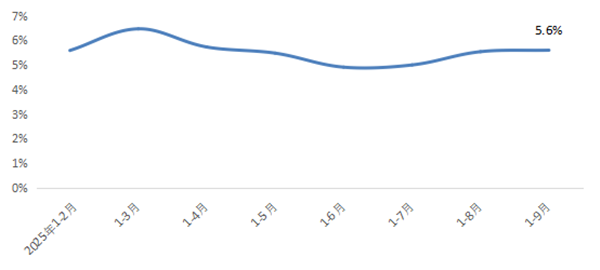

(一)产量保持平稳增长,子行业库存压力分化 前三季度,化纤行业整体开工基本正常,但各子行业表现有所分化。例如,涤纶长丝行业开工负荷总体好于去年同期,3月平均开工负荷为年内高点94%,二季度部分企业降负减产,6月平均开工负荷降至90%;三季度平均开工负荷回升至92%,较去年同期提升3.29个百分点。锦纶行业面临较大市场压力,4月以来开工负荷持续走低,前三季度平均开工负荷83%,较去年同期下降6.27个百分点,10月平均开工负荷已降至75%;氨纶行业开工负荷低位运行,前三季度平均开工负荷80%,较去年同期下降4.84个百分点。 根据国家统计局数据,2025年1-9月化纤产量同比增长5.6%,产量增速较2024年同期和全年均有所放缓,但较1-6月小幅提升0.69个百分点,总体来看基本保持平稳(图1)。 图1 2025年以来化纤产量同比增速变化

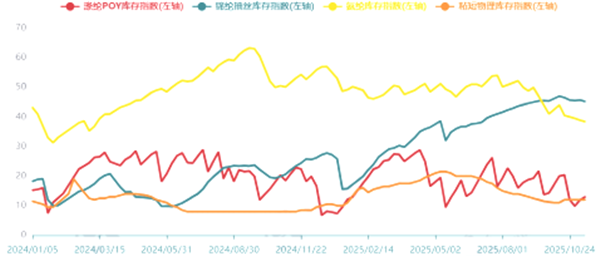

数据来源:国家统计局、中国化学纤维工业协会 库存方面,涤纶长丝受益于5月中旬企业集中安排停产检修,5、6月库存去化进程加快,7月库存有所回升并在中旬达到26天(以POY为例),此后呈现震荡下降趋势,10月末降至9天(图2)。锦纶库存大幅增加,虽然二、三季度减产幅度扩大,但仅是减缓了库存上升的速度,10月末升至46天。氨纶库存则延续2024年下半年以来的高位震荡态势,上半年基本维持在50天左右;7月下旬库存出现下降趋势,10月末降至40天。 图2 2024年以来化纤主要品种库存情况

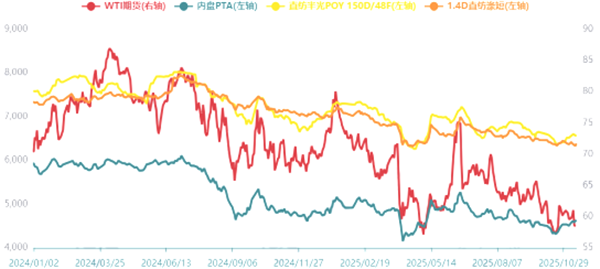

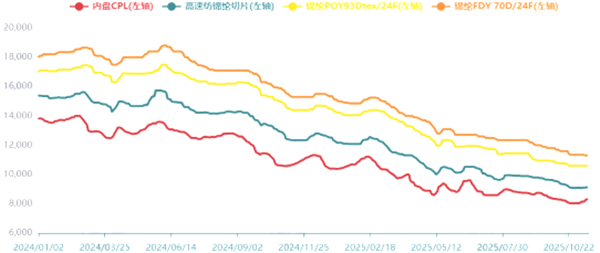

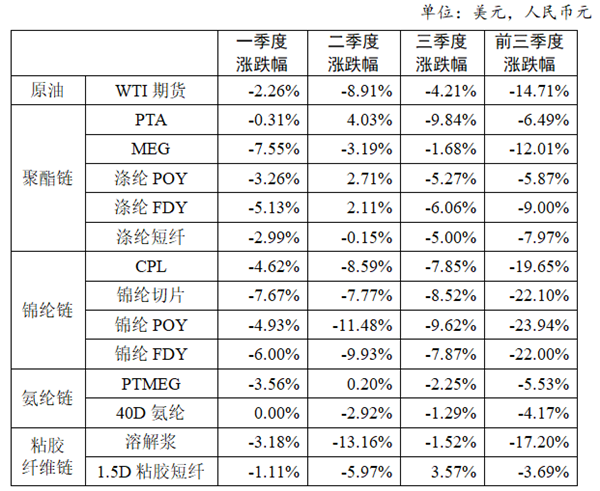

数据来源:华瑞信息 (二)原料端支撑减弱,市场价格波动向下 2025年以来,原油价格中枢低于去年同期。上半年呈现宽幅震荡走势,价格区间55-80美元/桶;三季度呈现震荡下滑走势,价格区间60-70美元/桶。 由于原料端支撑减弱,化纤产品市场价格同比下降。聚酯链方面,一季度纤维产品价格跌幅普遍大于其原料跌幅,压缩盈利空间;二季度纤维产品价格虽上涨,但涨幅普遍不及其原料涨幅,再度压缩盈利空间;三季度纤维产品价格虽处于下滑趋势,但其原料降幅更为明显,加工差有所扩大(图3)。锦纶链方面,前三季度各环节价格下滑态势明显,跌幅均在20%左右(图4、表1)。 图3 2024年以来国际油价、PTA、涤纶POY、涤纶短纤价格走势

资料来源:华瑞信息 图4 2024年以来锦纶链价格走势

资料来源:华瑞信息 表1 2025年以来化纤主要产品及原料价格变化资料

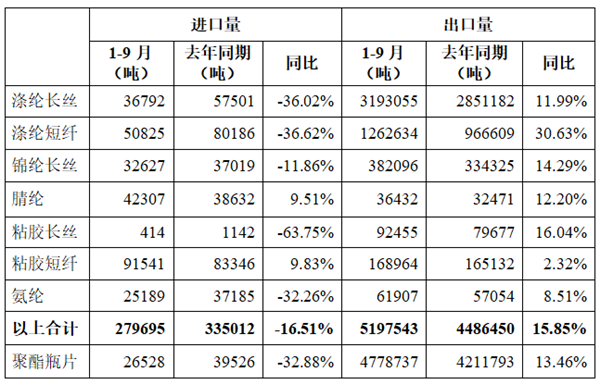

来源:华瑞信息 (三)出口增速持续提升 据中国海关数据统计,1-9月化纤主要产品累计出口520万吨,同比增加15.85%,继续保持增长态势(表2)。其中,涤纶长丝出口量同比增长11.99%,1月和5月月度出口量均接近40万吨;涤纶短纤出口同比增长30.63%,5月和8月月度出口量均在16万吨以上。 值得关注的是,印度于11月12日撤销了对我国对苯二甲酸(PTA)、乙二醇(MEG)、100%聚酯短纤纱、聚酯工业丝(IDY)、聚酯短纤维(PSF)、聚酯全牵伸丝(FDY)、聚酯预取向丝(POY)等产品的BIS认证。在前期BIS政策影响下,我国涤纶长丝对印度出口受到较大影响。2023年10月,出口印度的量由9月的8.2万吨骤降至0.9万吨;2024年全年出口印度16万吨,同比下降69.91%;2025年1-9月出口印度21万吨,虽同比回升,但仍不及BIS政策前水平。此外,印度近年来织造端高度发展,如2025年1-9月我国出口印度织机的数量同比提升92.55%,可见印度对涤纶长丝的需求量仍较大。总体来看,此次取消BIS认证,短期内将利好我国涤纶长丝对印度出口。 表2 2025年1-9月化纤主要产品进出口情况

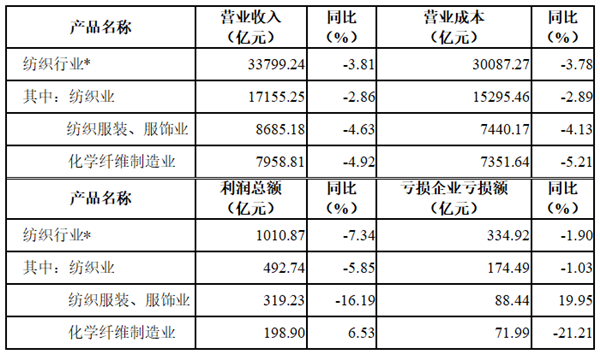

资料来源:中国海关 (四)终端内销延续温和增长,服装出口压力有所凸显 今年以来,国家提振消费专项行动扎实推进,居民衣着消费需求持续释放,前三季度纺织品服装内销延续温和增长态势。根据国家统计局数据,1-9月限额以上服装、鞋帽、针纺织品类商品零售额接近1.1万亿元,同比增长3.1%,增速较上年同期提高2.9个百分点。纺织服装网络零售渠道延续逐季改善态势,1-9月全国网上穿类商品零售额同比增长2.8%,增速较今年一季度和上半年分别提高2.9和1.4个百分点。国潮国风、运动户外等改善型消费领域持续焕发活力,直播电商等业态模式助力行业充分满足居民多元化、品质化、个性化纺织服装消费需求,带动纺织服装线上线下销售同步增长。 受关税博弈加剧、全球纺织供应链调整重构影响,行业外贸形势承压波动。根据中国海关快报数据,1-9月我国纺织品服装出口总额为2216.9亿美元,同比减少0.3%,累计增速连续两月呈现负增长态势。从出口产品结构来看,我国化纤短纤、纺织纱线等主要中间品增势良好,带动前三季度纺织品出口金额达到1064.8亿美元,同比增长2.1%,是严峻外贸形势下行业出口韧性显现的重要支撑;但在关税扰动叠加海外市场需求改善乏力、国际品牌商去库存周期延续多重复杂因素影响下,服装出口压力有所凸显,1-9月出口额为1152.1亿美元,同比减少2.5%,累计降幅逐步加深。 从出口市场结构来看,我国对全球主要贸易伙伴纺织品服装出口加速分化。受美关税政策及转口贸易核查影响,我国对美国、东盟出口呈现较为明显缩减态势,1-9月对美国、东盟纺织品服装出口额同比分别减少10.1%和4.7%;面对复杂的全球贸易环境,外贸企业积极推动市场结构优化及业务布局调整,深度拓展多元化国际市场,对行业出口支撑作用渐强,今年前三季度对欧盟、英国、印度、加拿大、尼日利亚、智利等贸易伙伴国纺织品服装出口均实现良好增长。 (五)营收同比下降,利润同比改善 2025年以来,纺织产业链各环节普遍呈现生产端好于需求端的运行态势。数据显示,1-9月化纤行业营业收入同比下降4.92%,主要是产品价格同比下滑所致(表3)。利润总额同比提升6.53%,其中涤纶行业利润总额同比下降2.69%,但较1-6月收窄8.09个百分点;纤维素纤维(包括醋酸纤维)、生物基化学纤维行业盈利表现较好,利润总额分别同比增加17.44%、66.68%。 表3 2025年1-9月化纤及相关行业经济效益情况

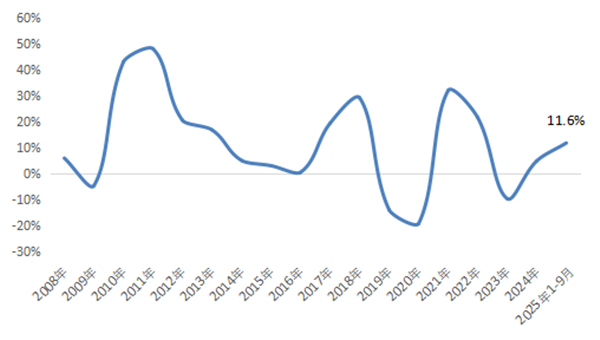

资料来源:国家统计局、中国化学纤维工业协会 (六)原有产能升级改造支撑固定资产投资增速提升 国家统计局数据显示,1-9月化纤行业固定资产投资额同比增加11.6%,较1-6月提升1个百分点(图5)。原有产能升级改造支撑固定资产投资增速提升,如部分企业加大生产装置自动化改造、旧线升级扩能改造、余热制冷等配套装置改造等投入。 从行业实际新增产能看,1-9月聚酯新增产能约470万吨,其中涤纶长丝新增约105万吨,增速有所放缓;涤纶短纤新增10万吨,增长压力有所缓解;瓶片和薄膜等非纤聚酯新增约315万吨,增长仍较快。 图5 2008年以来化纤行业固定资产投资增速变化

数据来源:国家统计局

在全球政策环境、地缘冲突和贸易摩擦交织的复杂背景下,全球经济仍具韧性,但增速回升幅度有限、结构性阻力仍然明显。国际货币基金组织在10月的《世界经济展望》中,将2025年全球经济增速预期调整为3.2%,较7月的预测上调0.2个百分点,但仍低于2024年3.3%的增速。 对于中国来说,前三季度的经济表现为顺利实现全年增长目标打下了坚实基础。经测算,顺利完成5.0%左右的年度增长目标,第四季度当季GDP同比增速仅需维持在4.6%左右。近期,财政方面已完成5000亿元政策性金融工具投放,同时新增5000亿元地方债务额度支持项目建设及债务清偿等宏观政策加码,有望助力四季度以投资为代表的内需修复。此外,中美经贸紧张局势缓和,对四季度外贸表现以及企业经营预期都有积极作用。 展望全年,化纤行业运行压力依然存在,但在“反内卷”背景下,产能产量增长趋缓,行业供需结构有望持续改善,筑牢平稳运行基础。原料端:在OPEC+退出减产、需求总体温和的背景下,油价中枢整体下移;但考虑到累库幅度不及预期等现实因素制约,四季度或延续震荡局面。化纤主要原料供应充足,预计价格低位盘整。供给端:行业库存总体上暂无明显压力,叠加年末备货预期及外贸环境缓和,开工负荷或将小幅提升,市场有望偏暖运行。需求端:季节性因素驱动、对美出口或将修复等积极因素有望推动终端需求局部回暖,但整体增量有限。行业企业仍需加强产品设计开发及场景创新,激活潜在消费力。 2026年是“十五五”规划的开局之年。从国家“十五五”规划建议对现代化产业体系的表述看,其核心在于科学把握传统产业、新兴产业与未来产业之间的结构性变化,实现三者的动态协同与协调发展。值得关注的是,我国在构建现代化产业体系中强调了一个全新方向,即旗帜鲜明地提出维护中国传统产业,具体表述为“巩固提升矿业、冶金、化工、轻工、纺织、机械、船舶、建筑等产业在全球产业分工中的地位和竞争力”。作为我国纺织工业的核心支撑和全球产业链的重要环节,化纤行业肩负着巩固提升传统优势产业国际竞争力的重要使命。“十五五”时期,化纤企业要勇于担当,奋发有为,有效应对各种风险挑战,形成推动纺织化纤现代化体系建设的强大合力。 (来源:中国化学纤维工业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|