|

|

2025年,国际形势在变乱交织中深度演进,大国博弈更趋激烈,地缘冲突持续延宕。在此背景下,全球经济复苏乏力,各国经济增速呈现分化态势,市场需求整体疲软,贸易保护主义加速世界经贸格局重构,国际市场不确定性显著增加。面对外部环境急剧变化、国内经济转型短期阵痛的复杂局面,我国印染行业坚持稳中求进、以进促稳,迎难而上、积极作为,有效应对风险挑战,全年行业经济运行总体平稳,印染布产量保持增长态势,主要产品出口数量再创新高,但市场和效益面临较大压力,主要经济指标呈现明显下滑态势,行业向新向好发展的基础仍需进一步巩固。

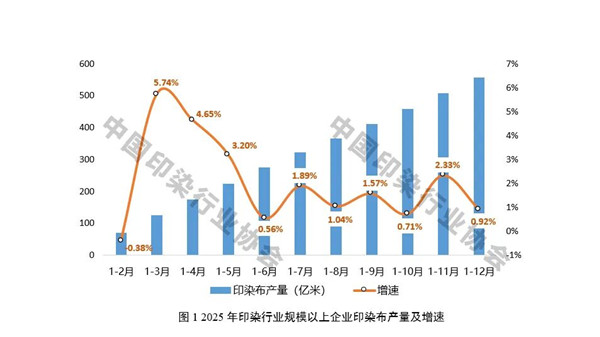

根据国家统计局数据,2025年1~12月,印染行业规模以上企业印染布产量同比增长0.92%,增速较前三季度下滑0.65个百分点。四季度,规模以上企业印染布当月产量环比均实现增长,但同比均有所下降,12月份同比下降6.69%。四季度以来,纺织品服装内销市场增长动能不足,对印染行业生产的拉动作用有所减弱。1-12月,限额以上单位服装鞋帽、针纺织品商品零售额同比增长3.2%,其中12月当月同比增速仅为0.6%,较10月份高点下滑5.7个百分点。1-12月,穿类商品网上零售额同比增长1.9%,增速较前三季度下滑0.9个百分点。从全年走势来看,受国内外市场需求不振等因素影响,2025年印染行业生产总体呈现“一季度开局承压,二季度增速回落,三四季度低速企稳”发展态势。

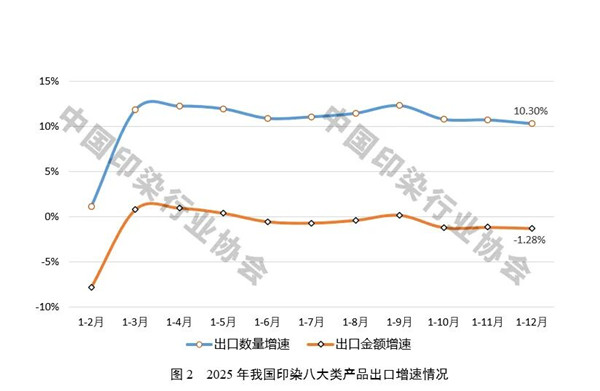

根据中国海关统计数据,2025年1~12月,我国印染八大类产品出口数量369.87亿米,同比增长10.30%,增速较前三季度下滑2.00个百分点;出口金额308.94亿美元,同比下降1.28%,增速较前三季度下滑1.46个百分点;出口平均单价0.84美元/米,同比降低10.50%,降幅较前三季度收窄0.29个百分点。四季度,受上年同期“抢出口”形成的高基数等因素影响,我国印染行业出口同比增速较前三季度小幅回落,但出口规模仍保持相对稳定。 2025年,全球经济增长放缓,国内外市场需求不足,美国关税政策对我国纺织品服装出口造成冲击,我国印染行业出口明显承压。但当前我国印染行业仍具有明显的国际竞争优势,为全球纺织服装生产流通提供了坚实支撑,2025年我国印染八大类产品出口数量再创历史新高,“十四五”期间出口数量累计涨幅达到59.97%,行业出口保持韧性。值得注意的是,全年出口金额增速明显低于出口数量增速,主要印染产品出口平均单价呈现下降态势,目前已降至2007年以来最低水平,关税政策扰动叠加市场需求不足,导致出口竞争进一步加剧。

东盟是我国印染行业重要的出口市场。2025年,我国印染八大类产品对东盟出口数量83.16亿米,同比增长5.16%,低于出口总量增速5.14个百分点;出口金额88.32亿美元,同比降低5.92%,降幅高于整体水平4.64个百分点;出口平均单价1.06美元/米,同比下降10.53%,降幅高于整体水平0.03个百分点。2025年,美国对主要贸易国家加征“对等关税”,同时大幅提高转口贸易关税,导致我国印染行业对东盟出口呈现明显放缓态势,对东盟出口数量占出口总量的比重由23.58%降低至22.48%,下滑1.10个百分点。对以东盟为主的RCEP成员国的出口表现同样不及整体出口水平。 2025年,我国印染行业对出口数量排名前十的国家出口规模达到167.14亿米,同比大幅增长15.85%,占出口总量的45.19%,占比较2024年提高2.03个百分点,出口集中度进一步提高。尼日利亚对出口数量增长的贡献率达到54.34%,全年对尼日利亚出口数量36.57亿米,同比大幅增长51.48%。此外,对巴基斯坦、印度、缅甸、柬埔寨等国家的出口数量增速也明显高于整体出口水平,对越南、孟加拉国等传统市场的出口增速显著低于整体水平,反映出在美国关税政策影响下,我国印染行业积极调整市场结构,加快拓展新兴市场发展空间,以产业韧性有效应对外部冲击。对前十国家出口平均单价均呈现下降态势,其中对越南下降15.06%,降幅居前十国家首位。

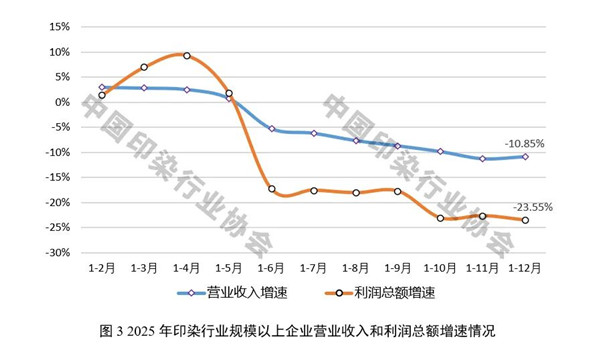

根据国家统计局数据,2025年1~12月,印染行业规模以上企业三费比例7.38%,同比提高0.49个百分点,其中,棉印染精加工行业为7.27%,化纤织物染整精加工行业为7.72%;产成品周转率12.49次/年,同比降低9.76%;应收账款周转率6.90次/年,同比降低10.65%;总资产周转率0.88次/年,同比降低11.87%。2025年,印染行业三费比例有所提高,企业成本压力上升,利润空间受挤压,生产经营面临困难,主要运行效率指标均呈现明显下降态势,行业整体运营效率偏低,企业资金回笼周期延长,产销衔接效率降低。 2025年,受终端需求偏弱、出口竞争加剧等因素影响,印染企业生产经营压力明显上升,运行质效持续下滑。根据国家统计局数据,2025年1~12月,规模以上印染企业营业收入同比下降10.85%,降幅较前三季度加深2.14个百分点;利润总额同比下降23.55%,降幅较前三季度加深5.79个百分点;成本费用利润率5.03%,同比降低0.84个百分点;营业收入利润率4.64%,同比降低0.77个百分点。行业亏损情况进一步加深,1869家规模以上企业亏损户数为616户,亏损面32.96%,同比扩大3.03个百分点;亏损企业亏损总额36.47亿元,同比增长19.96%。2025年以来,纺织产业链各环节经济运行均有所承压,与纺织全行业相比,印染行业主要经济效益指标降幅更为明显,全年印染行业营业收入、利润总额降幅分别高于纺织全行业2.62和7.43个百分点,亏损面高于纺织全行业10.32个百分点。

展望2026年,全球经济前景依然面临下行风险,关税政策扰动、地缘政治冲突、各国财政约束限制等因素均会抑制经济增长,并增加全球经济陷入“低增长、弱韧性”状态的风险。全球贸易和供应链格局加快演变,纺织服装供应链从“效率优先”转向“安全优先”,多元化和友岸外包的供给体系逐步推进,贸易壁垒增加进一步抑制全球贸易增长。国际终端消费需求增长也面临压力,经济增长放缓和贸易保护主义对纺织品服装消费形成明显制约,进一步强化了当前需求疲软的趋势。此外,在欧美脱钩断链及美国关税政策持续升级的影响下,我国优势印染企业加快在海外布局印染产能,这对我国纺织产业链供应链稳定性和安全性造成显著影响。 当前我国CPI低位运行,PPI仍为负增长,供强需弱的矛盾依然突出,居民消费信心偏弱、有效需求不足的问题短期内难以明显改善。复杂形势下,我国宏观经济顶压前行、向新向优发展,基础稳、优势多、韧性强、潜能大的发展特点进一步凸显,超大规模、不断升级的内需市场是行业实现平稳发展的“压舱石”,产业链供应链优势和创新引领优势是巩固提升行业市场竞争力、推动行业高质量发展的核心支撑。中央经济工作会议将扩大内需定为2026年经济工作首要任务,随着一系列存量和增量支持政策措施逐步落地显效,市场“乘数效应”与“结构红利”将充分释放,有望催生更大规模的新增消费市场,促进行业经济持续健康发展。 总体看,2026年印染行业发展面临的机遇大于挑战,有利条件多于不利因素。预计2026年印染行业将继续保持平稳发展态势,生产及出口规模保持总体稳定,运行质效有望在2025年低基数基础上实现企稳回升,行业高端化、智能化、绿色化、融合化发展的特征将更加鲜明。 (来源:中国印染行业协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|