|

|

2026年一季度,我国服装行业积极应对国际市场需求疲弱、中东地缘局势扰动等困难和问题,在国内经济稳步回升及扩大内需各项政策措施落地生效等积极因素的支撑下,行业经济运行总体基本平稳,生产、内销保持恢复性增长,出口展现较强韧性,但企业盈利严重承压,投资高速回落。 展望全年,面对复杂严峻的外部发展形势,我国服装行业仍需有效防范化解地缘政治冲突加剧、贸易保护主义升温、国际航运受限等各类风险挑战,加快培育新质生产力,扎实推进现代化产业体系建设,持续巩固提升产业基础优势与发展韧性,全力推动行业经济实现平稳修复、向新向好发展。

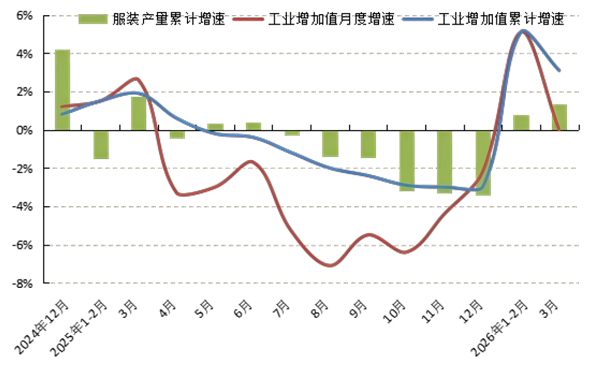

(一)服装生产平稳回升 一季度,我国服装产业链有序良性运行,规模以上企业工业增加值和服装产量均保持小幅增长,增速较2025年平稳回升。根据国家统计局数据,1-3月,服装行业规模以上企业工业增加值同比增长3.1%,增速较2025年全年回升6.1个百分点;规模以上企业服装产量同比增长1.36%,增速较2025年全年回升4.80个百分点。从细分品类来看,梭织服装产量同比增长0.70%,其中羽绒服装、西服套装和衬衫产量同比分别下降0.99%、1.33%和9.84%;针织服装产量同比增长1.66%。 图1 2026年1-3月服装行业生产增速情况

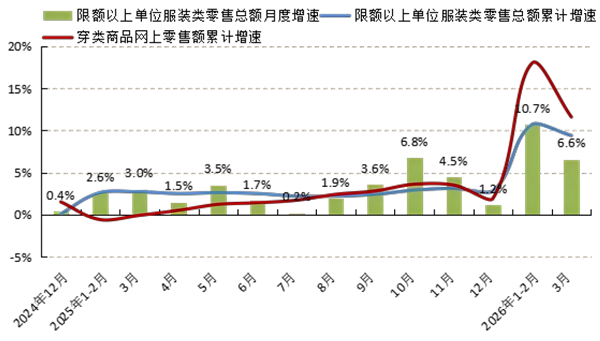

数据来源:国家统计局 (二)内销实现良好增长 一季度,在国内宏观经济实现良好开局、国家提振消费各项政策协同显效以及春节假期消费需求集中释放等因素的支撑下,我国服装内销市场实现较快增长。根据国家统计局数据,1-3月,我国限额以上单位服装类商品零售额累计3032.6亿元,同比增长9.4%,增速较2025年全年加快6.6个百分点。其中,1-2月、3月限额以上单位服装类商品零售额同比分别增长10.7%和6.6%。同期,线上服装销售明显提速,穿类商品网上零售额同比增长11.6%,增速较2025年全年加快9.7个百分点。 图2 2026年1-3月国内市场服装销售情况

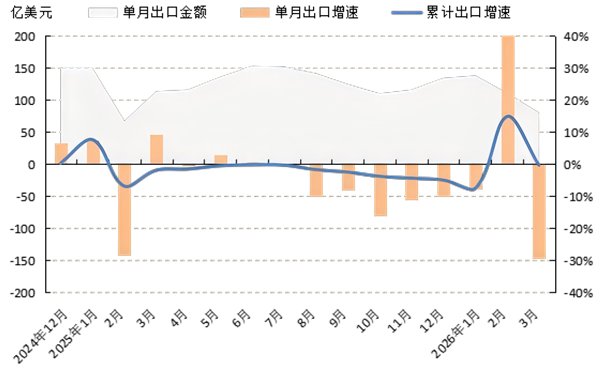

数据来源:国家统计局 (三)出口承压释放韧性 一季度,在国际市场需求疲弱、地缘政治冲突加剧、贸易政策不确定性上升的背景下,出口企业积极应对国际航运成本上涨、订单交付受阻等困难和风险,我国服装出口整体保持基本稳定,展现出较强韧性。根据中国海关数据,1-3月,我国累计完成服装及衣着附件出口328.9亿美元,同比下降0.4%,降幅较2025年同期收窄1.5个百分点,较2025年全年收窄4.6个百分点。从量价关系来看,服装出口延续量升价跌态势,出口数量83.8亿件,同比增长6.6%,出口平均单价3.2美元/件,同比下降6.2%。从月度出口来看,出口增速呈现较大波动。1-2月,在节前订单集中交付的带动下,服装出口同比增长14.8%;3月,受上年同期对美国“抢出口”推高基数的影响,服装出口同比下降29.4%。 图3 2026年1-3月我国服装及衣着附件出口情况

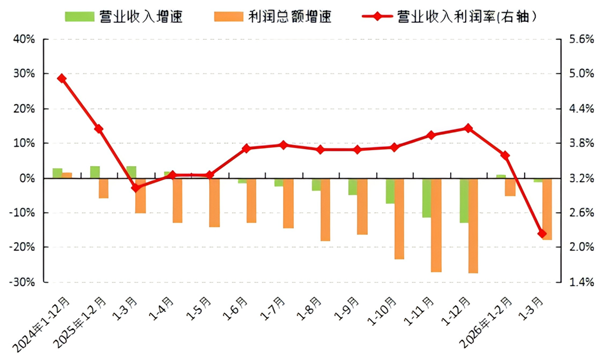

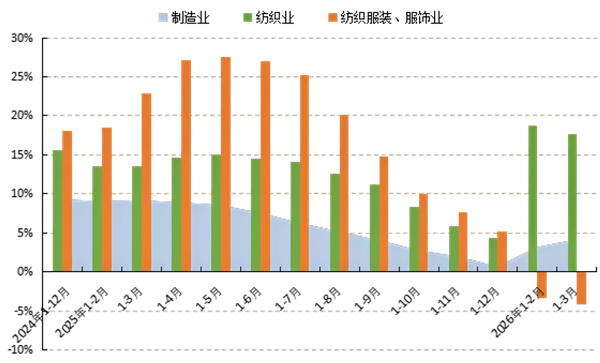

数据来源:中国海关 从细分品类来看,便服套装和上衣出口金额同比增长22.6%和6.2%,西服套装、T恤衫和毛衫出口金额同比均小幅增长0.3%,其余主要品类服装出口金额均有所下降。裤子、连衣裙和衬衫出口金额同比分别下降0.6%、5.3%和0.5%。羽绒服出口量升价跌,出口数量同比增长1.4%,出口单价同比下降10.5%。 从主要市场来看,我国服装出口市场结构加快调整,美欧日市场走势分化,拉丁美洲、非洲等新兴市场保持较快增长。根据中国海关数据,1-3月,我国对美国服装出口金额72.5亿美元,同比下降2.5%,降幅较2025年全年收窄9.5个百分点;对欧盟服装出口金额52.4亿美元,同比增长4.9%,增速较2025年全年加快1.9个百分点;对日本服装出口金额28.0亿美元,同比下降4.3%,增速较2025年全年回落5.2个百分点;同期,我国对东盟、“一带一路”沿线国家和地区服装出口降幅有所收窄。其中,对东盟服装出口金额27.2亿美元,同比下降8.4%,降幅较2025年全年收窄11.2个百分点;对“一带一路”沿线国家和地区服装出口金额81.4亿美元,同比下降5.6%,降幅较2025年全年收窄4.4个百分点。另外,我国对拉丁美洲和非洲服装出口同比分别增长8.7%和29.7%,对俄罗斯服装出口同比大幅增长56.5%,对澳大利亚同比增长11.8%。 从出口省份来看,东部地区仍是我国服装出口主要集中地,部分中西部地区省份出口表现亮眼。根据中国海关数据,1-3月,东部地区服装出口金额271.0亿美元,同比增长3.4%,占全国服装出口总额的82.4%。在服装出口前五大省份中,浙江服装出口同比增长6.4%,广东服装出口由负转正,同比大幅增长19.9%;江苏、山东和福建服装出口同比分别下降5.4%、10.6%和3.0%。部分中西部及边疆省份凭借市场拓展与政策赋能实现快速增长,其中,在自贸港封关政策红利加速释放的带动下,海南服装出口大幅增长799.8%;云南依托区位优势及RCEP关税优惠政策,服装出口表现亮眼,同比增长294.7%。与此同时,新疆、广西和湖北服装出口同比分别下降21.4%、28.8%和27.2%。 (四)企业盈利严重承压 一季度,受国际市场需求疲弱、综合成本上涨以及出口价格下跌等多重因素影响,我国服装行业效益修复缓慢,营业收入和利润总额降幅虽有所收窄,但整体仍延续2025年的缩减态势,企业盈利严重承压。根据国家统计局数据,1-3月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业12541家,实现营业收入2425.68亿元,同比下降1.71%,降幅较2025年全年收窄11.50个百分点;利润总额54.15亿元,同比下降17.76%,降幅较2025年全年收窄9.58个百分点;营业收入利润率仅为2.23%,同比下降0.44个百分点,低于2025年全年1.82个百分点。 行业亏损面扩大,运行效率有所下降。1-3月,服装行业规模以上企业亏损面达35.60%,比2025年同期扩大1.02个百分点;三费比例为11.65%,比2025年同期上升0.56个百分点;产成品周转率、应收账款周转率和总资产周转率分别为9.13次/年、5.52次/年和0.99次/年,同比分别下降3.36%、3.68%和4.32%。 图4 2026年1-3月服装行业主要效益指标情况

数据来源:国家统计局 (五)投资增速高速回落 在企业经营压力加大、上年高基数等制约因素的影响下,我国服装行业固定资产投资高速回落。根据国家统计局数据,1-3月,服装行业固定资产投资额同比下降4.1%,增速较2025年同期回落27.0个百分点,较2025年全年回落9.3个百分点。 图5 2026年1-3月服装行业固定资产投资增速情况

数据来源:国家统计局

(一)多重因素加剧企业经营压力 当前,受国际市场需求不稳、国内市场竞争加剧、运营成本高企、各项费用上涨等多重因素叠加影响,服装行业企业整体经营压力进一步加大。在国际市场动力不足以及中东地缘局势扰动等背景下,国际订单有所缩减,叠加国际航运成本上涨,服装出口订单交付受阻,企业履约成本抬升、海外合作稳定性承压,经营压力和风险明显加大。同时,“内卷式”竞争引发企业之间的无序竞争与价格战,尤其是直播电商等线上渠道价格内卷问题突出,且退货率居高不下,不仅挤压企业利润空间,更阻碍行业的良性有序发展。另外,企业原材料、物流、用工等成本压力持续高企,叠加在市场推广、渠道建设、数字化转型等方面加大投入,导致企业运营费用攀升,盈利水平不断承压。 (二)多元需求赋能消费业态丰富完善 随着居民消费观念日益成熟,服装行业市场分层化特征更加明显,消费需求从基础穿戴向品质体验、功能属性、身份表达等方向升级,同时消费决策更趋理性,性价比、质价比和心价比成为重要考量,行业企业通过梯度化品牌布局,精准覆盖多元客群与消费场景,进一步释放细分赛道消费潜力。比音勒芬聚焦高端商务休闲与高尔夫运动场景,依托高品质功能性面料、精细化剪裁与品牌定位,一季度门店客流与客单价保持稳健增长。之禾深耕自然舒适、简约高级的中高端女装领域,通过天然面料、极简设计传递品质生活理念,精准契合消费者对穿着质感、舒适体验与身份表达的消费需求。巴拉巴拉则围绕婴童、中大童不同成长阶段,推出安全亲肤、运动功能、国潮IP等细分产品,覆盖家庭多元消费诉求,持续激活营收增长动能。 (三)品牌全渠道布局不断优化 在数字经济深度渗透与消费场景多元拓展的背景下,服装行业渠道融合步伐加快,服装品牌深化人工智能、云计算等新技术在全链路的融合应用,积极构建线上全域矩阵、优化线下终端布局,通过渠道互补、场景联动,持续夯实市场运营基础,提升全渠道综合竞争力。李宁持续加大抖音、视频号、天猫旗舰店全域布局,借助AI大数据优化流量精准分发与用户高效触达,通过专业运动博主直播、新品首发专场与会员私域运营,线上销售稳步提升。与此同时,服装品牌主动调整线下终端布局,优化渠道结构,聚焦奥莱折扣店、高端购物中心、品牌体验店等优质场景,充分发挥差异化运营优势,有效提升门店运营效率。波司登聚焦核心商圈打造标杆体验店,强化场景体验,巩固核心客群优势。

展望全年,我国服装行业发展环境更趋复杂严峻,外部需求偏弱、竞争加剧、供应链风险提升等多重挑战交织叠加,内部结构调整、提质增效的转型压力持续存在,行业保持平稳修复、向新向好发展仍面临较大考验。 从国际市场来看,服装出口存在较大不确定性。受地缘政治冲突加剧影响,霍尔木兹海峡与红海航线通行风险上升,国际物流运输受限,企业面临运价上涨与交付延迟的双重压力;同时,美国对中国加征额外关税降至10%,短期内有助于稳定我国对美服装出口订单规模,但中美贸易摩擦仍处于博弈阶段,存在关税上调的潜在风险。从国内市场来看,随着《提振消费专项行动方案》深入实施以及“十五五”规划纲要相关部署推进,居民消费信心逐步恢复,线上线下多元化、多场景、融合式消费模式不断更新,将加快释放国潮服饰、运动户外、银发经济等细分领域需求潜力,支撑服装内销市场平稳发展的积极因素累积增多。 面对复杂严峻的国内外发展形势,服装行业企业需以培育新质生产力为核心抓手,推动数字化、智能化全链条深度融合,扎实推进现代化产业体系建设,不断夯实产业稳定回升基础和发展韧性,推动行业经济实现高质量发展。 (来源:中国服装协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|