|

|

2013年,国际经济缓慢温和复苏,美日经济复苏势头总体较好,欧元区相对疲软;新兴经济体增速仍远高于发达国家,但增长集体放缓;国内经济方面,GDP仍然保持7.7%的同比增速,呈现出整体平稳、稳中有进、稳中向好的态势。 在此背景下,2013年,我国服装产业运行总体平稳,规模以上企业产量微增,增速趋缓;服装内销有所增长,但增速进一步放缓;出口实现恢复性增长,但增幅前高后低,逐月趋缓;投资保持增长,东部仍是投资重点地区;规模以上企业效益增长,但盈利能力未见明显提升,从全行业口径来看,规模以上企业两极分化明显,中小企业运营依然艰难。 服装生产 向中西部转移明显且持续 2013年,由于经济因素及全球需求不振,我国服装产量增长乏力。其中,规模以上服装企业产量增速放缓明显,规模以下企业产量减少。东部地区作为主产区,产量占全国比重持续下降,产业进一步向中西部地区转移。 2013年,服装行业规模以上企业累计完成服装产量271.01亿件,同比增长1.27%,增速较2012年同期回落4.93个百分点。其中,梭织服装139.24亿件,同比增长3.75%;针织服装131.77亿件,同比下降1.08%。 2013年服装行业规模以上企业产量情况

资料来源:国家统计局 由于国内外需求、生产要素成本等诸多方面因素影响,近年来,服装行业产量增速一直呈下降趋势。根据国家统计局数据,近三年来,规模以上服装企业产量增速从2010年上半年的17.68%,降至2013年的1.27%。2013年,规模以上服装企业产量增速较2012年回落4.93个百分点,较2011年回落6.87个百分点,较2010年回落17.33个百分点,增速明显趋缓。 规模以下企业的生产状况明显逊于规模以上企业。根据中国服装协会对孙村、茶山、沙溪、黄石、金坛、平湖等18个服装产业集群近200家企业的跟踪调研,2013年1~9月,11.69%的规模以下企业关停,总产量同比下降6.58%。 按照地区来看,东部地区仍是我国服装业主要产区,受生产成本等因素影响,该地区服装产量占全国总产量的比重减少,而中西部地区占全国总产量的比重则有所增加。 根据国家统计局统计,2013年,东部地区服装行业规模以上企业完成服装产量215.86亿件,同比下降0.87%,占全国服装总产量比重79.65%,下降1.72个百分点;中、西部地区产量同比分别增长10.16%和15.48%,占全国服装总产量比重分别提升1.48和0.24个百分点。 各地区产量占全国比重变化情况(%)

资料来源:国家统计局 受土地、能源、劳动力等生产要素成本快速上升,和生态环境约束,资源密集型产业和劳动密集型产业的发展受到制约,产业结构优化升级压力增加,东南沿海地区纺织服装产业向中西部持续进行梯度转移。 内销市场 规模扩大 增速放缓 2013年,我国服装内销市场规模继续扩大,但受经济减速影响,消费者消费意愿减弱、需求降低,内销增速放缓。从全年来看,2013年1季度,服装内销增速承接2012年4季度趋势,下降较为明显。随后几个季度,内销增速保持平稳,较往年增速放缓明显。 国家统计局数据显示,2013年,社会消费品零售总额234380亿元,比2012年名义增长13.1%(扣除价格因素实际增长11.5%),增速比2012年同期回落1.2个百分点。其中,限额以上企业(单位)消费品零售额118885亿元,同比增长11.6%,比2012年同期增速回落3个百分点。服装鞋帽、针纺织品类商品零售额累计实现11414亿元,同比增长11.6%,比2012年同期增速回落6.4个百分点。 社会消费品及服装品类零售总额增速情况(%) 资料来源:国家统计局 价格方面,根据国家统计局的数据,2013年,全国服装类商品零售价格同比上涨2.2%,较2012年同期下降0.7个百分点。衣着类居民消费价格同比上涨2.3%,较2012年同期下降0.8个百分点。其中,服装价格上涨2.4%,鞋类价格上涨1.6%。2013年,衣着类生产者出厂价格同比上涨1.2%,较2012年同期下降0.9个百分点。2013年,服装价格总体微涨,但走低趋势显现。 2013年,服装网络销售增幅明显。以淘宝网为例,根据淘宝数据显示,2013年,淘宝网服装类商品销售额同比增长117%,远远高于实体渠道。服装网销对于实体店销售冲击较大,但是整个社会服装消费总量没有大的变化,网销只是实体店销售的转移。 库存方面,根据国家统计局统计,2013年,规模以上服装企业存货和产成品存货虽然有所增加,但增幅尚低于主营业务收入的增幅;而最近三年规模以上服装企业的主营业务收入增幅一直高于存货及产成品存货,也就是说,增长的库存是服装企业正常销售活动的需要。 服装行业规模以上企业主营业务收入、库存同比增长情况(%)

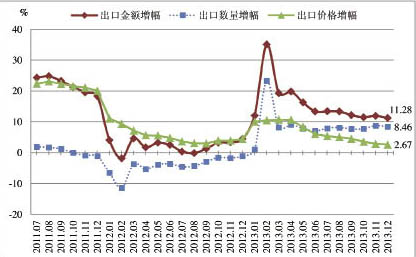

外销市场 需求部分恢复 总体仍显疲弱 经济温和复苏促使市场需求部分恢复,2013年,我国服装出口金额和出口数量增速较2012年均有较大幅度提高。同时,对发达市场出口依赖程度降低,出口地区布局更趋多元,出口单价持续提升等特征进一步凸显。 据中国海关统计,2013年,我国累计完成服装及衣着附件出口1782.24亿美元,同比增长11.28%,增幅较2012年同期提升6.75个百分点。服装出口数量为313.59亿件,同比增长8.46%,增幅较2012年同期提升9.53个百分点。 服装出口累计增幅情况(%)

资料来源:中国海关 近年来,我国加快推进自贸区建设,大力开拓新兴市场,服装出口对发达市场的依赖程度降低。2013年,我国对亚洲服装出口份额连续上升,对欧洲服装出口份额恢复小幅微增,对其他大洲的出口份额均呈现不同幅度的下降。 据海关总署数据,2013年,我国对欧盟、美国、日本、香港地区4个传统市场的出口金额总计为1039.46亿美元,同比增长7.85%,占全国服装出口总额的58.32%,份额减少1.86个百分点;出口数量为171.77亿件,同比增长6.46%,占全国服装出口总量的54.77%,份额减少1.03个百分点。而对新兴市场出口服装金额和数量的比重,则分别较2012年同期增加2.59和2.79个百分点。 2013年我国对传统市场服装出口金额情况

资料来源:中国海关 2013年我国对新兴市场服装出口金额情况

随着我国西部大开发、中部崛起、振兴东北老工业基地等区域发展战略的相继实施,我国服装出口的地区布局进一步优化。东部省市服装出口占全国比重持续下降,中西部地区服装出口活跃。从各省市出口情况来看,2013年,我国服装出口仍集中于东部沿海地区,但份额继续下降。 根据中国海关统计,2013年,我国东部地区服装及衣着附件出口金额1454.28亿美元,占全国服装及衣着附件出口总额的81.6%,比重较2012年减少2.26个百分点。中西部地区服装及衣着附件出口327.94亿美元,占全国服装及衣着附件出口总额的18.4%,比重较2012年增加2.26个百分点。 企业效益 规下企业各指标差距较大 2013年,服装行业各主要效益指标增速基本平稳,缓慢增长。但全球经济不确定性仍存在,内外销市场需求总体依然疲弱,国内生产要素成本高企,服装企业运行压力进一步加大。规模以上企业效益两极分化明显,规模以下企业运行质量远逊于规上企业,压力较大。 根据国家统计局统计,2013年,服装行业规模以上企业15212家。累计实现主营业务收入19250.91亿元,同比增长11.29%;利润总额1141.09亿元,同比增长9.83%。主营业务收入和利润总额增速较2012年分别提高0.7和-0.33个百分点。 服装行业规模以上企业整体效益平稳增长,亏损面有所收窄。据国家统计局数据,2013年各季度,规上企业主营业务收入同比增长分别为12.79%、12.26%、10.79%和11.29%,利润总额同比增长分别为12.26%、12.29%、11.91%和9.83%。 服装行业规模以上企业亏损企业1818家,同比增长4.42%;亏损面11.95%,较2012年同期下降0.5个百分点,同时全年逐季收窄。但亏损企业亏损总金额和平均亏损金额进一步增加,且增加幅度依然较大,显示企业效益进一步两极分化。 规模以下企业抗风险能力弱,在整体经济不景气、需求放缓、生产要素成本上涨、税费负担繁重等因素的影响下,2013年,规模以下企业各项经济指标与规模以上服装企业差距较大,总体运行依然艰难。 根据中国服装协会对18个服装产业集群的跟踪调研,2013年1~9月,产业集群规模以下服装企业累计主营业务收入同比增长6.42%,累计利润总额同比增长0.11%,累计产量同比减少6.58%;亏损面达19.63%,亏损企业亏损金额同比增长46.49%。 投资项目 同比回升 行业景气企稳 2013年,服装行业规模以上企业投资同比有所回升。据国家统计局数据显示,2013年,服装行业规模以上企业实际完成投资3127.14亿元,同比增长19.77%。 从投资项目来看,2013年,服装行业规模以上企业施工项目7198个,同比增长3.67%;新开工项目5483个,同比增长6.24%;竣工项目5115个,同比增长4.28%。东部地区仍然为新开工项目投资重点地区,占全国新开工项目总数量的56.43%,中部地区、西部地区分别占比34.98%和8.59%。 2013年规模以上服装企业投资新开工项目分地区占比情况(%)

资料来源:国家统计局

(中国服装协会产业部/文图) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|