一季度,丝绸行业利润实现小幅增长,但增速明显放缓,预计2014年上半年全行业经济增速将继续维持低位运行,主要产品产量略有增长,丝绸商品外贸出口将逐步企稳,下半年或将好于上半年。

主要产品产量下降明显

2014年一季度,据国家统计局对398家规模以上缫丝绢纺企业统计,丝产量达33511 吨,同比增长4.38%,其中38家绢丝企业绢丝产量达2478吨,同比下降9.45%;284家规模以上织绸企业绸缎产量达16970万米,同比下降4.76%;109家蚕丝被企业蚕丝被产量达505万条,同比下降5.95%。

一季度各省市丝产量表

|

序号

|

地区

|

产量

(吨)

|

同比±%

|

序号

|

地区

|

产量

(吨)

|

同比±%

|

|

1

|

江苏省

|

7867

|

0.15

|

9

|

江西省

|

892

|

32.98

|

|

2

|

四川省

|

7621

|

9.14

|

10

|

云南省

|

576

|

-9.98

|

|

3

|

广 西

|

7007

|

11.61

|

11

|

广东省

|

561

|

41.08

|

|

4

|

浙江省

|

3053

|

-1.28

|

12

|

河南省

|

404

|

9.32

|

|

5

|

安徽省

|

1637

|

1.85

|

13

|

辽宁省

|

324

|

-44.95

|

|

6

|

陕西省

|

1123

|

-2.31

|

14

|

湖北省

|

206

|

-18.84

|

|

7

|

山东省

|

1086

|

-9.87

|

15

|

贵州省

|

77

|

71.11

|

|

8

|

重庆市

|

1072

|

10.92

|

|

|

|

|

工业经济增速持续回落

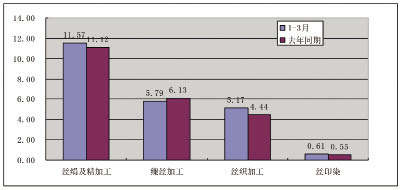

一季度,据国家统计局对989家丝绢纺织及精加工规模以上工业企业统计,全行业主营业务收入达273.56亿元,同比增长5.61%;利润达11.57亿元,同比增长4.05%,其中缫丝加工实现利润5.79亿元,同比下降5.47%,丝织加工实现利润5.17亿元,同比增长16.53%,丝印染加工实现利润0.6亿元,同比增长9.53%。总体来看,一季度全行业利润实现小幅增长,但增速明显放缓,较2013年同期下降了24.8个百分点。

一季度丝绸工业各分行业利润情况

(金额:亿元)

真丝绸商品出口降比升多

据海关统计,一季度,全国真丝绸商品出口7.13亿美元,同比下降12.6%。丝类产品出口2913.4吨,同比下降了24.31%,出口金额达1.43亿美元,同比下降13.92%,单价同比增长13.72%,其中生丝出口达1255.24吨,同比下降15.68%,金额达7064.48万美元,同比下降13.35%;真丝绸缎出口数量达3613.8万米,同比下降17.03%,金额达2.06亿美元,同比下降4.44%,单价增长15.35%,其中坯绸出口数量达2712.88万米,同比下降5.9%,出口金额达1.4亿美元,同比下降4.85%,单价同比增长1.17%;丝绸服装及制品出口达3.64亿美元,同比下降16.15%,其中真丝绸服装出口达2307.76万件,同比下降68.7%,金额达2.44亿美元,同比下降21.5%,单价同比增长150.59%。

一季度全国真丝绸商品出口主要呈现以下特征:

一是丝绸商品出口数量金额齐跌。一季度,我国真丝绸商品出口总额为7.13亿美元,同比下降近13个百分点。

二是真丝绸服装出口持续走低。一季度,真丝绸服装出口数量和金额同比分别下降68.7%和21.5%。较去年同期相比,降幅分别达到128.44个百分点和36.62个百分点。

三是东部沿海省市出口下降。据了解,10个真丝绸商品出口主要省份中除广西、重庆、上海、山东实现增长外,福建、江苏、广东、青海、四川、浙江分别下降56.14%、18.92%、11.13%、10.52%、9.14%、5.52%,东部沿海地区普降格局明显。

四是主销市场出口下滑明显。一季度国内真丝绸商品传统主销市场出口下滑明显,其中出口美国14220.52万美元,同比下降7.69%,出口日本6729.57万美元,同比下降11.69%。

一季度真丝绸商品主销市场出口情况

|

排名

|

国家和地区

|

金额(万美元)

|

同比%

|

|

1

|

美国

|

14220.52

|

-7.69

|

|

2

|

意大利

|

7601.99

|

4.98

|

|

3

|

日本

|

6729.57

|

-11.69

|

|

4

|

印度

|

6084.37

|

-27.85

|

|

5

|

巴基斯坦

|

5058.59

|

-6.73

|

|

6

|

香港

|

4510.68

|

-12.47

|

|

7

|

德国

|

3356.61

|

10.96

|

|

8

|

韩国

|

1998.11

|

-23.54

|

|

9

|

法国

|

1777.65

|

-14.08

|

|

10

|

越南

|

1742.59

|

13.61

|

茧丝价格维持低位震荡走势

2014年以来,受出口市场低迷,国内市场需求减少的影响,茧丝价格继续维持低位震荡走势,上下波动幅度不大。截止到2014年3月,干茧和生丝价格分别为11.13万元/吨和36.1万元/吨,较2013年同期下降5.12%和2.06%。目前广西茧丝交易市场3A级生丝价格维持在36万元/吨左右。

影响行业发展不利因素有五

一季度丝绸行业经济运行总体平稳,但经济增速继续回落,出口贸易下滑较大,开局形势不容乐观。归纳起来目前影响行业经济运行的不利因素主要有以下几个方面:

一是外需市场环境短时间难有大的改善。一方面由于发达国家经济增长内生动力仍然不足,居民消费需求难有大的提升。另一方面,由于国内劳动力价格优势逐步削弱,部分欧美客商逐步将订单转移至东南亚国家,这些国家凭借低廉劳动力成本优势,分流了部分原本属于国内的外贸订单。

二是国内工业经济增长继续放缓。一季度,国内生产总值(GDP)较上年同期增长7.4%,略高于预期,较2013年四季度7.7%的增长率有所放缓,但创2009年来同季最低增速。

三是茧丝绸原料生产压力较大。尽管近5年国内蚕茧生产基本稳定,但由于江苏、浙江等东部沿海地区工业化速度加快,农村劳动力逐渐向城市转移,传统蚕茧生产受到严重制约,导致全国优质蚕茧产量逐年下降,缫制高品位丝所需优质茧相对稀缺。

四是丝绸内销市场下降。2013年规模以上企业蚕丝被产量较2012年下降19.70%,2014年一季度同比下降5.95%,显示出蚕丝被等高端丝绸制品销售受到明显抑制。

五是企业信贷税赋负担沉重。由于企业贷款抵押担保难,不得已求助民间借贷,但民间借贷利息比银行更高,进一步加重了企业的负担。

下半年或将好于上半年

除了上述不利因素,行业也存在着一些有利因素。一是国际经济复苏势头看好。国际货币基金组织预计今年世界经济增长3.6%,略高于去年的2.9%,预示着国际市场正在逐渐恢复。二是国内宏观经济微刺激措施力度加大。今年国家将继续实施积极的财政政策和稳健的货币政策。此外,投资拉动力度也有所加大。今年国内将新开工一批核电、水电、重大项目。三是行业内在增长动力集聚。一方面,商务部等八部委联合下发了《关于进一步促进茧丝绸行业健康发展的意见》文件。其次,国内消费者对丝绸产品的刚性需求依然存在。四是缫丝企业税制改革试点取得积极进展。今年国家税制已有新的举措,蚕茧等农产品税制改革试点已经在浙江等地进行,丝绸之路集团公司已成为首批缫丝企业试点。如果新的税制最终能够全面推行,将大大减轻丝绸企业的负担。

基于以上因素综合判断,预计2014年上半年全行业经济增速将继续维持低位运行,主要产品产量略有增长,丝绸商品外贸出口将逐步企稳,下半年或将好于上半年。

(中国丝绸协会)