|

|

一、宏观环境 1、国际宏观环境利空 欧元区预计将持续发酵,呈现弱而不倒的局面;美国经济较先复苏,此两个因素都将导致美元持续走强,对大宗商品构成长期压力。 2、国内在一年内以稳健为主 中国由于处于政府换届阶段,预计以稳定为主。新政府上任后的半年内,也以稳定和继承为主,同时进行一定的整顿,而从2013年下半年开始,预计新的基建投资逐步展开,经济开始出现较明显的复苏。 3、技术图形分析 (1)美元指数处于上升通道,但已经在上升通道的上沿附近 目前美元指数在技术上也处于明显的上升通道中,美元指数在6月1日涨至83.51(接近上升通道上沿)后,开始回调。此后(预计7-9月)在高位震荡(图1)。此后(9至12月)美元指数预计将继续上行,在12月初左右达到88附近。 图1:美元指数处于明显的上升通道

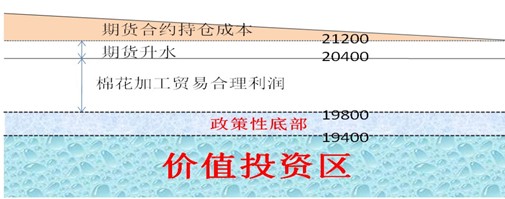

数据来源:博易大师 (2)商品价格指数处于明显的空头趋势之中,同时也接近上升轨道上沿 国际商品价格指数处于明显的空头趋势,暂未企稳。CRB在6月1日达到502.28后开始反弹。此后预计(7-9月)在低位震荡,此后预计继续下行,并在12月底左右到达460左右。 二、政策分析 1、敞开收储政策确立新年度投资模型 (1)收储政策仍然值得期待 在“2012中国棉业发展高峰论坛”会议上,中国国家发改委官员表示:①不要质疑国家收储政策的严肃性和决心,下年度还会敞开收;②不用担心库容问题,新花上市之前临储会消化一部分,但是国家肯定不会以打压市场的形式抛储。中国棉花交易市场也做了表态:①坚定执行国家今年的收储政策;②但今年收储将在质量把关上更加严格。 政府官员在正式场合的表态自然代表的是其所在的角色,而不是其个人。因此,我们认为这个表态相当于对前期政策的一个解读和对当前市场存疑的回答。 (2)基于敞开收储政策的投资机会建模 “敞开”收购中,“敞开”是收储政策中绝对的关键词。我们预期,只要敞开收购,那么政策性的底部就值得期待(图2)。一般棉花企业在政策情况下的平均利润诉求在3%-5%(如果以20400为基准,则利润诉求为680-1020)。如果现货价格低于这个水平,棉花加工贸易商即便以这个价格采购然后交储,也能获取正常的利润,因而具有收购积极性,也正是受这个机制作用,市场将在这附近具有较强的托底支撑,这个区域我们就称之为“政策性底部”,在这以下的区域也将成为价值投资区。 图2:基于20400收储价的市场价值分析

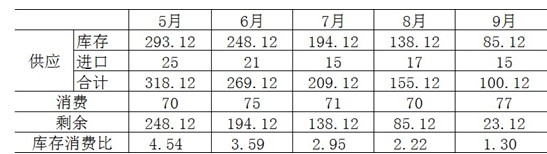

数据来源:美尔雅期货棉花研究 三、市场供需分析 1、市场供需结构在6-9月间趋于紧张 我们对6-9月间的供需结构演变做出了推演。从库存消费比看,8月之后,市场预计在总体供应上将趋于紧张。同样考虑到高等级棉更稀缺,这个时间预计还将提前到7月。 图3:棉花供需结构日渐偏紧(单位:万吨)

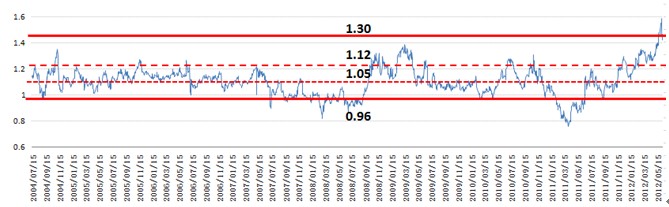

2、2012/13年度的棉花供需,预计总体宽松 根据各方数据(USDA、中国棉花协会、以及美尔雅期货棉花中心的估算),预计2012/13年度的棉花供需,预计总体宽松。 四、市场结构分析 1、预计6月至9月期现价差在0值附近徘徊,在9月之后逐步扩大 历年的期现价差结构受棉花“季产年销”特点的影响呈现出显著的规律性。一般在每年的9月中(9月合约交割之后)至次年1月中(1月合约交割)期现价差逐步从0扩大到2000元左右;而期现价差在1月中到9月中之间不断缩小。 目前期现价差已经提前收敛,预计接下来的6月-9月,期现价差在0值附近徘徊。而在9月中之后,期现价差继续演绎历史规律和供需关系。 2、高位运行的内外棉比价对郑棉构成压力 美棉和郑棉价差自去年年底以来持续维持高位。6月13日,郑棉/美棉价格比为1.41, 6月5日创出历史新高的1.59后,目前有所回调(图4)。 由于国际棉花的定价权取决于外部资本势力,在美棉尚未企稳前,受制于高位运行的郑棉/美棉比,郑棉预计难言见底。 图4:郑棉/美棉到港成本价比值持续处于高位

数据来源:美尔雅期货棉花研究 富远行情 wind 3、CFTC持仓表明国际投机资金依然看淡国际棉市 从美棉持仓看,非商业净多头寸持续减少。据CFTC最新公布的基金持仓报告, ICE棉花期货市场的非商业性持仓近日从净多单转为净空单;而且从趋势上,非商业持仓仍然在向净空单增加的方向发展(图5-6)。这显示投机资金在未来一段时间内依然看淡国际棉市。 图5:CFTC非商业持仓净头寸由多转空

图6:美棉非商业持仓净头寸持续向空头转化

数据来源:wind 4、技术上郑棉处于空头趋势中的震荡阶段 从均线体系和MACD指标看,郑棉目前处于明显的空头趋势;但MACD在底部形成金叉(图7),因此,预计近期以弱势震荡为主。 图7:棉花价格指数走势图

数据来源:美尔雅期货 交易开拓者 五、郑棉市场走势预判 1、市场多空因素归纳 基于以上多角度分析,市场的利多和利空因素归纳如下:

对于郑棉后市的发展,我们认为首先要观察两个重大的因素:①宏观环境的系统性风险;②棉花和纺织行业的收储抛储政策。这两个因素只要有其中一个发生,市场将难有起色,甚至进一步下跌;而这两个因素如果没有发生,期货价格将在目前的价值区企稳。 (1)在外部宏观环境不进一步恶化的前提下,郑棉将在6-9月间在价值区企稳并震荡向上。而且期现价格基本呈现一致的格局。 (2)2012年10月至2013年1月,郑棉将在现货基本稳定的背景下,震荡向上。期现价差逐步扩大到2000左右,而且期间低点不会再破最近的低点。(美尔雅期货) (E04)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|