|

|

在成本端跌势趋稳下,目前的PTA开工率在83.06%,供应端相对充足,下游聚酯伴随部分装置的负荷提升,开工上涨至85.86%,需求端小幅支撑。 再过半个月,PTA即将进入传说中的“金九”,但在终端市场回暖力度稍显不足下,金九银十能否如期而至呢?

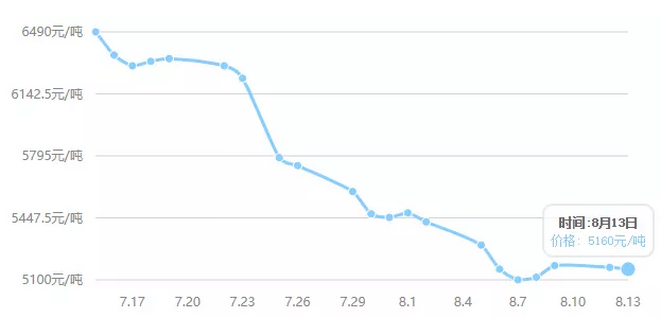

内盘PTA行情均价

利空发酵下,成本端承压 由于中美贸易局势的打压,近段时间的原油端显得星光黯淡,市场避险情绪蔓延。本周在宏观利空兑现后,油价或呈现趋暖反弹姿态。另外,在新装置投产、负荷提升下,PX价格继续承压。 装置方面:辽宁石化、福化集团PX装置已陆续开车;新增产能方面:中化弘润、海南炼化PX装置计划推迟至9月下开车。在原油价格上行乏力之下,预计PX价格重心将趋于弱势,PTA成本端支撑偏弱。

检修落实下,供应端充足 虽然目前PTA已公布多套装置检修计划,但是大厂检修计划尚未完全落实,其装置检修预期偏弱,现阶段仅恒力石化220万吨/年装置存检修计划,但宁波利万以及逸盛宁波存重启预期,因此,开工已下调至83.3%,现阶段不排除存在意外停车和装置重启提负的可能。

利润回升下,需求端改善 聚酯需求方面,上周聚酯厂商开工由84%升至85.5%,下游江浙织机开工率上升9.5%至71.5%。而从利润方面来看,伴随着PTA的下跌,其利润快速回吐,产业链利润最终向下游转移,经过利润转移及库存的下降,前期检修的聚酯工厂陆续复工。 与此同时,8月中旬桐昆60万吨新增产能以及逸锦6万吨新增产能将陆续投产,聚酯产能基数进一步提升,供需格局的改善为PTA市场增加安全砝码。

综上所述:PTA现货价格大幅下跌,聚酯利润得到部分恢复,下游矛盾得到缓和。短期来看,在需求改善的带动下,PTA或偏暖运行的态势迎接“金九”到来。重点关注下游需求情况和上游成本动态。

(来源:化纤头条)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|