|

|

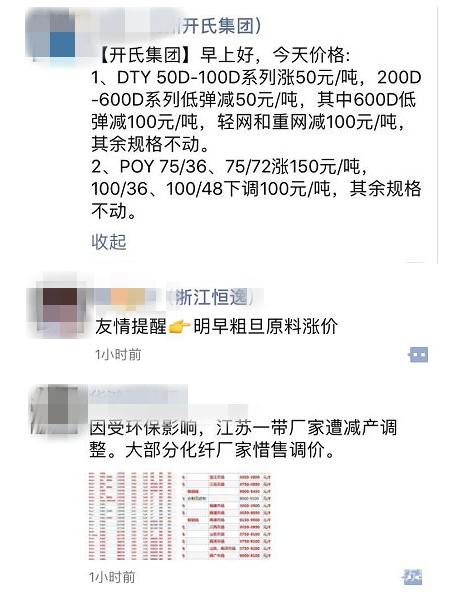

6月末,受PTA尾盘暴涨超3%带动,原本处于淡季的涤纶长丝市场又“疯”了一把!一时间,聚酯厂家补涨、封盘,惊喜连连!如果你以为涤纶长丝涨价只是炒涨因素带动的一股风,来得快去得也快,那么你就错了。 毕竟目前原料PTA、乙二醇暂时消停了下来,但涤纶长丝依旧在牛气十足的涨价,部分厂家甚至还惜售不卖!“这些规格没货,暂停报价。”“我们停产检修,没货。”......而下游纺企在消息面的刺激下,火热采购与谨慎追涨交替出现。

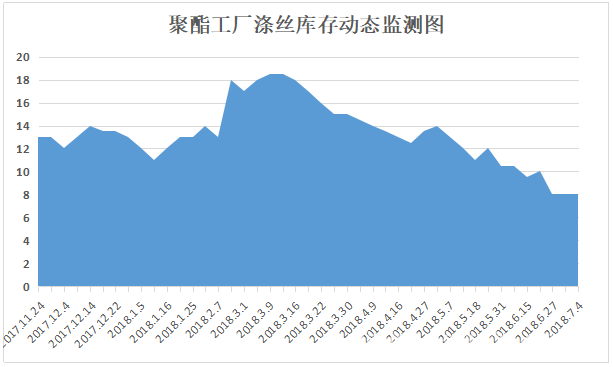

由此可见,今年的行情确实“不正经”,旺季火爆出击,淡季走势坚挺,进入7月,为何涤纶长丝还能够如此“任性”?下面小编给出几点分析以供参考: 1、下游开机率维持高位,厂家生产积极性较高 从今年下游采购涤纶长丝的规律来看,受消息面的影响较大,比如原油、PTA期货因素等,其余以周期性为主,按需补仓为辅,比如月头和月尾有明显的补库操作。而近期因环保检查,部分印染企业、喷水织机开工率下调,但下游市场整体开工率仍保持高位,比如盛泽市场目前喷水、喷气开机率维持在8成,另外,其他地区大圆机、经编织机的开机率也在高位,厂家生产积极性较高,正常补仓也足以消化涤丝工厂的产量。 2、看好下半年需求,涤丝工厂心态乐观 去年以来,江浙地区因环保因素大面积淘汰喷水织机,导致一部分产能转移到了苏北、安徽、湖北等地区,而受惠于当地政府的优惠扶持政策,转移出去的织机数量也正在成倍增态势。据悉,这部分产能很可能会在今年三季度释放,届时势必会增加聚酯的边际需求。基于此,涤丝工厂心态乐观,对于下半年行情仍然看好。 3、库存降至年内低位,部分规格货源紧张 得益于近期良好的产销,目前涤纶长丝库存已经降至年内低位,整体在3-12天。具体产品方面,其中POY库存在2-6天,FDY库存在2-5天附近,而DTY库存则在11-19天左右。部分紧俏规格货源紧张,甚至供不应求,这也在一定程度在支撑着涤纶长丝行情。

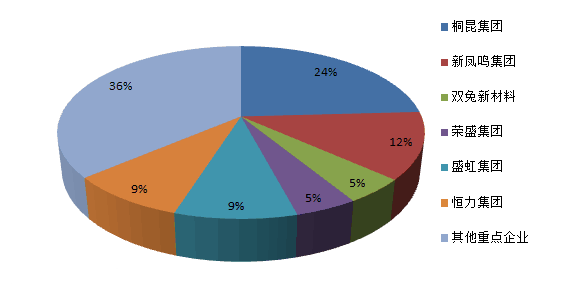

4、限电限产+装置检修,涤纶长丝供应紧张 据闻,浙江长兴地区从7月开始大面积限电,时间跨越整整6个月,直到2018年年底。化纤行业亦在其中,而对于涤纶长丝厂家来说,聚酯装置的关停与重启肯定没有下游加弹、织造厂家那么灵活,届时一旦面临停车,预计对产量的影响较大。再加上夏季部分厂家本身就有停车检修的预期(如近日吴江鹰翔两套装置停车检修,涉及产能40万吨,计划检修1个月;绍兴远东化纤因资产交接80万吨聚酯装置全部停车,预计停车1个月),第三季度涤纶长丝的供应面较为紧张。 5、大佬挺市,龙头企业掌握市场话语权 近年来,中小企业逐渐被市场淘汰,涤纶长丝产业的集中度越来越高,其中桐昆、恒力、恒逸、新凤鸣等龙头企业预计占了总产能的64%左右。这使得龙头企业越发拥有话语权,在评估上下游市场时也更为统一,针对目前涤纶长丝良好的基本面预期,大佬们挺价的意向也较为强烈。

总而言之,涤纶长丝已今时不同往日,随着淡旺季之间的界限消融,我们或许可以预见的是,7、8月份涤纶长丝的行情不会让人失望,以至于可以和“金九银十”无缝对接。而下游纺企也要逐步适应上游市场这种“新常态”,合理安排好自己的采购节点。

(来源:中国绸都网) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|