|

|

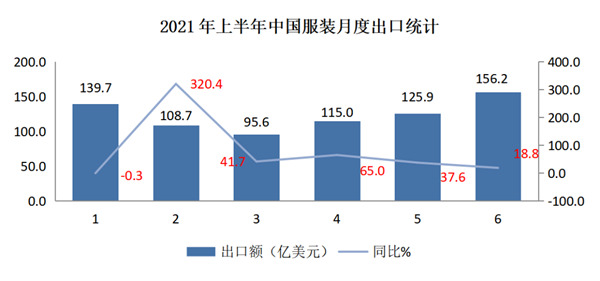

今年上半年,我国服装出口呈现快速增长态势。据中国海关统计,上半年我国服装(含衣着附件,下同)累计出口741.1亿美元,同比增长40.9%,比2019年同期增长13.1%。二季度以来,服装出口增长有逐月放缓趋势。

解读:上半年我国服装出口形势 针织服装出口增幅远高于梭织服装 上半年,我国针织服装出口增长59%,明显高于梭织服装17.7%的增幅。梭织服装出口增幅较小的主要原因是化纤制梭织服装出口增幅仅为9.4%,远低于平均增幅,由于医用防护服归类于化纤制梭织服装,防护服出口去年基数较大,今年上半年出口同比降幅较大,导致梭织服装出口整体增长缓慢。 此外,价格较高的毛制和丝质梭织服装出口下降,毛皮革服装增幅仅为4%,由此可见,国外消费市场对于高价服装的购买能力依然较弱。 防疫用品出口增幅逐步放缓 上半年,医用防护服出口21亿美元,同比大幅下降64.7%,比2019年同期增长136%,6月当月防护服出口额降幅高达90.6%,几乎降回到疫情之前的出口额。医用手套出口仍保持快速增长,上半年累计出口金额62.8亿美元,同比增长241.8%,比2019年同期增长590%。医用手套出口增幅呈现逐月放缓的趋势,6月当月增幅仅为18.8%。 随着国外对防疫用品的需求有所下降,加之去年出口价格高,基数大,今年上半年防疫用品出口增长放缓,对服装出口的拉动作用减弱。服装出口中包含的防疫用品主要是医用防护服和医用手套。上半年医用防护服和手套出口合计83.8亿美元,占服装总出口的份额为11.3%,而2020年全年服装出口中医用防护服和手套的占比为18.7%。预计下半年防护服和手套在服装出口中的占比将进一步缩小。 如排除防疫物资因素,则上半年我国常规服装出口657.3亿美元,同比增长46.7%,比2019年同期仅增长3.2%。 美国和“一带一路”市场领跑远超疫情前水平 与去年同期相比,上半年,中国服装对除中国香港和巴西以外的全球主要市场出口均有较高幅度增长,对美国出口174.9亿美元,大幅增长65.2%,创历史同期最高水平;对“一带一路”沿线国家出口170.8亿美元,增长43.9%;对欧盟出口139.1亿美元,同比增长30.4%;对日本出口69.4亿美元,增长14.2%;对东盟、中东、非洲和拉美国家出口分别增长43%、39.3%、41.6%和44%。 与2019年同期相比,上半年对美国、欧盟、东盟出口服装分别增长15.4%、11.5%和40.7%;对韩国、加拿大、澳大利亚等国家出口增幅均接近或超过30%;对日本出口基本持平。对中国香港、俄罗斯、巴西出口尚未恢复到疫情前规模,分别下降49.1%、17.6%、31.3%。 休闲运动类产品保持强势增长时尚类产品回归 从服装大类来看,消费者的生活和社交方式正在回归,但新冠疫情对人们的衣着习惯也在产生根本性影响。上半年,T恤、毛衫、裤子等大类商品出口增幅均超过40%,内衣、睡衣、便服套装等增长超60%,上衣、连衣裙等与时尚相关性较强的产品增长也超过50%。相比之下,通勤相关产品衬衫增速稍显缓慢,增长27.2%。而西服套装、领带出口同比分别下降8.5%和25%。 广东增长强劲 河北、山东、福建等增势迅猛 上半年,广东超越浙江跃居出口省市第一位,服装出口总额达150.5亿美元,同比增长73.2%,为全国贡献了30%的出口增长;浙江、江苏分别出口132.6亿美元和104亿美元,分别增长25.1%和22.9%,低于全国平均增速;山东、福建分别出口78.8亿美元和75.3亿美元,分别增长52.6%和54.9%,超过全国平均增速;河北、新疆、江西等中西部地区出口增幅均超过80%。 与2019年同期相比,广东、山东、福建服装出口分别增长17.4%、41.2%和22.6%。浙江基本持平,而江苏下降5%,尚未恢复到2019年同期出口规模。

展望:下半年面临多重复杂因素 今年上半年,随着国际市场需求复苏,加之其他供应国疫情以及局势动荡所导致的订单回流,我国服装出口呈现较好的回升态势。展望下半年,随着美国2万亿美元现金补助效应的消退、叠加汇率、运费和原材料价格三大阻碍,我国服装出口下半年增势如何,仍存在不确定性。 美国零售市场表现强劲 从美国市场销售情况来看,前五个月,服装服饰店销售同比增长超70%,与2019年同期相比增长5%。综合商店(含百货商店和大型超市等)前五个月销售额同比增长11%,比2019年同期增长13.5%,显现出良好增长势头。前五个月,美国线上零售同比增长约22%,较2019年同期增长42%,增势迅猛。 欧盟市场复苏乏力 欧盟零售市场的复苏程度低于美国市场,今年1-4月欧盟纺织服装鞋类零售增幅逐月扩大,由1-2月20%以上的降幅逆转到4月130%的增幅,但这主要是由于去年同期受疫情打击,基数较低,难以表明目前零售市场的恢复情况。欧洲在6月最后一个星期新增病例上升10%,新冠Delta变种病毒正在欧洲迅速扩散,世卫组织警告欧洲或迎新一波爆发风险,欧盟零售市场预计将继续低迷。 日本市场依然低迷 日本政府于今年4到6月实施了第3次疫情紧急状态,大型商业设施停业,客流量和购买动力放缓,对上半年服装零售产生负面影响。7月,日本多地又进入第4次紧急状态,这无疑将加重经济下行的风险。 前五个月,日本纺织服装累计零售额同比基本持平,仍维持去年疫情爆发时的低迷状态。与2019年相比,1-5月累计零售额降幅高达25%,未显现出明显复苏迹象。 周边供应国疫情趋紧导致部分订单回流 近期,东南亚多国再次爆发疫情,越南、柬埔寨等国多家工厂被迫停工或缩减规模,导致部分订单回流到国内。 今年前5个月,中国占美国服装进口份额同比提升5.1个百分点,越南、孟加拉和印尼则分别减少2.6、1.5和1.7个百分点。中国占欧盟服装进口份额同比提升2个百分点,孟加拉则减少了3个百分点。 下半年服装出口增速将有所放缓 下半年服装出口增幅预计将明显低于上半年。 一是去年下半年出口基数较大; 二是美国财政刺激政策逐渐减弱,对消费的刺激作用有限,且欧盟和日本等市场复苏乏力; 三是主要国际市场采购趋势是逐步减少在中国的采购比例,加大自邻近国家的采购力度。例如,2020年,Inditex首次减少了中国供应商数量,同比减少13.6%,愈发重视就近采购生产,土耳其供应商数量增长6.4%。今年前4个月,土耳其和摩洛哥在欧盟市场份额分别增长1.2和0.4个百分点,洪都拉斯等中美洲国家在美国份额也在稳步增长。应该看到,目前的订单回流只是暂时,能留多久主要取决于周边国家复工复产程度。 四是国外对防疫用品的需求逐步下降,价格也逐步走低,对服装出口的拉动作用将越来越小。 (来源:中国纺织品进出口商会服装分会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|