|

|

2025年,羊绒原料及制品进出口总额20.79亿美元(人民币148.67亿元),同比增长2.74%。其中,出口15.66亿美元(人民币112.08亿元),同比增长3.33%;进口5.13亿美元(人民币36.59亿元),同比增长0.98%。总体看,我国羊绒行业承压运行,全年进出口总值顶压增长,充分展现了韧性与活力。

全年出口规模整体实现稳步增长。 从贸易方式看,一般贸易占比从2024年的82.71%微降至2025年的82.36%,贸易结构根基稳固。加工贸易呈现小幅变化,进料加工贸易下降2.92个百分点,来料加工贸易占比小幅回升,增长0.5个百分点。海关特殊监管区域物流货物占比实现提升,涨幅达3.04个百分点,成为增长较快的贸易方式。出口环节自主可控性突出、政策适配性提升,保持了现存的行业结构性优势及整体的抗风险能力。 按行政区划看,浙江省、内蒙古自治区、河北省、广东省、上海市出口额均超过1亿美元。其中,浙江省出口同比增长37.85%,占全年羊绒原料及制品出口总额28.30%。 从出口目的地看,全年出口欧盟5.16亿美元,同比增长2.64%,出口东盟3.09亿美元,同比增长60.24%;美国、意大利依然是主要出口目的地国家,但2025年均有所回落,同比分别下降23.06%、8.46%。出口至柬埔寨、法国、越南增幅明显,出口额同比分别增长84.44%、19.24%、58.15%。 1、原料方面,未梳山羊绒累计出口270吨,出口金额2270.32万美元,同比分别增长9.73%、19.68%。平均单价同比提升9.07%;无毛绒累计出口2727吨,出口金额2.50亿美元,平均单价同比下降3.71%,量额亦同步下滑,分别下降10.11%和13.45%。 2、羊绒纱线累计出口3488吨,出口金额3.75亿美元,同比分别增长28.90%、29.97%;平均单价为107.52美元/千克,同比增长0.83%,出口量额均保持增长态势。其中粗梳羊绒纱线增幅较大,全年出口3372吨,出口金额3.64亿美元,同比分别增长35.58%和37.22%,弥补了精梳羊绒纱线出口下滑的缺口。 3、粗梳羊绒面料累计出口10.80万米,出口金额为558.45万美元,涨势明显,同比分别增长26.62%和25.25%;出口量、额与去年同期相比均实现增长。 4、羊绒衫累计出口2500.15万件,同比增长3.04%;出口金额7.93亿美元,同比微降0.06%,整体呈现总量增长,金额略有下降的态势。 5、羊绒围巾累计出口622.19万条,出口金额1.19亿美元,同比分别下降16.90%、1.24%;出口结构持续调整,平均单价延续增长态势,同比上涨18.84%,价格涨幅显著。

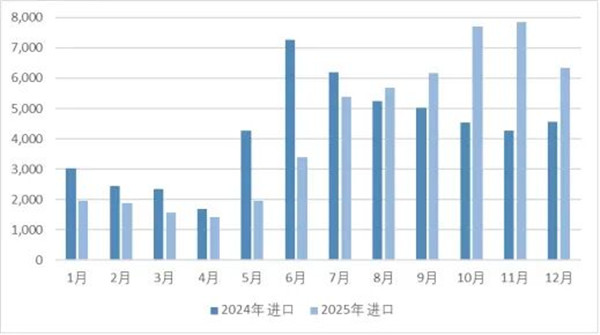

2025年,羊绒原料及制品进口呈现“前低后高”的明显走势,与2024年“年中高位”的节奏形成鲜明对比,反映市场需求周期的变化特征。 2024年-2025年羊绒原料及制品月度进口额变化情况(单位:万美元)

数据来源:中国海关 同时,进口加工贸易也出现一些变化特征,进料加工贸易占比降幅1.99个百分点;来料加工贸易进口占比增长1.64个百分点;海关特殊监管区域物流货物进口占比从10.53%提升至13.16%,企业在进口加工环节提升了加工贸易的整体运营效率。 1、原料进口持续调整。全年进口无毛绒3171吨,进口额1.81亿美元。按未梳山羊绒合并已梳山羊绒进口总量整体折算,2025年羊绒原料进口数量同比增长约30%。 2、羊绒纱线累计进口272吨,进口金额3297.23万美元,同比分别下降9.78%、8.20%;与上年同期相比,平均单价略有上涨,增长1.75%。 3、粗梳羊绒面料累计进口9.68万米,进口金额879.73万美元,同比分别下降12.56%、6.86%。粗梳羊绒面料进口规模持续收缩,平均单价同比增长6.52%,价格延续上涨态势。 4、羊绒衫全年累计进口47.69万件,同比增长6.57%;进口金额1.50亿美元,同比下降2.68%,进口羊绒衫平均单价同比降幅8.68%,整体呈现量升价跌态势,反映出进口中高端羊绒衫在内销市场的持续博弈。 5、羊绒围巾累计进口43.15万条,其中四季度进口数量占到全年进口总量的47.14%;进口金额1.40亿美元,同比分别下降18.41%、16.66%;平均单价同比提升2.15%,延续了进口羊绒围巾量价双降。羊绒围巾进口周期与策略调整,与高品质羊绒围巾市场需求,国内替代能力增强具有一定关联性。 (来源:中国毛纺织行业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|