|

|

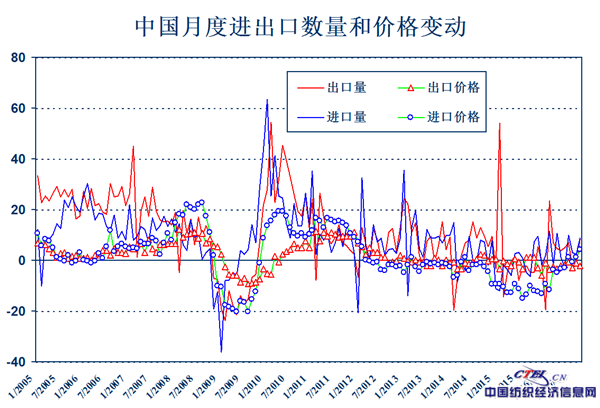

各位领导、各位企业家朋友,大家下午好!非常高兴能在这跟大家讨论有关外贸增长的一些国内、国外的一些机遇。我今天题目也是会务组给我定的,希望我讲一讲“稳定外贸增长的国内外环境”。我准备从四个方面来谈一下我个人对外贸形势,包括全球的形势还有纺织工业发展应注意的几个问题,谈点个人的想法。 我的第一个观察就是进出口贸易从数字上来看,出现了止跌回升的状态。纺织原料和纺织制品的出口,总体上跟外贸进出口总体上是一致的,下一个阶段也就是2017年,可能会进入缓慢的、温和的扩张阶段,我们的判断可能2017年它的形势要比过去三年好得多。从贸易角度过去来看,去年下半年贸易出现了一定程度的好转。 如果说看数据,大家也会看得很明白,看出口量看出口价格,看进口量看进口价格。可以看过去三年是金融危机以来非常困难的阶段。过去三年持续的时间要比2008年、2009年持续的时间长。从各类企业调研的情况来看,确确实实很多企业含讲,过去三年的困难要远比2008年、2009年要难得多。从7月份、8月份开始,随着进出口价格的回升,总体的数量也是在回升的。

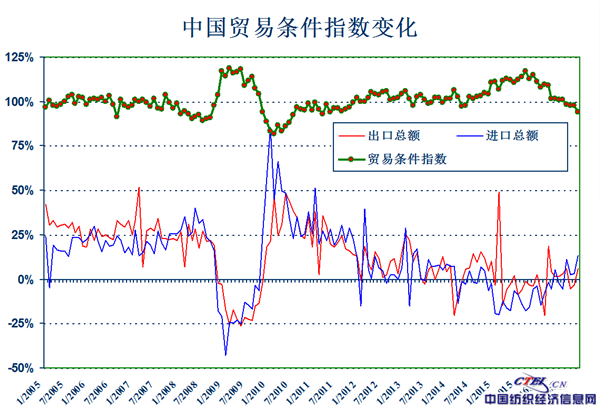

换一个角度看反映贸易条件指数的图,在贸易最困难的时候,外贸最困难的时候,恰恰是贸易条件指数最好的时候。在困难的时候,我们的市场逼迫企业做了一定的转型,贸易条件指数来讲是比较明显的。一旦市场环境好转了,贸易的量包括进出口的价格上来了,贸易条件指数又趋于相对恶化的状态。

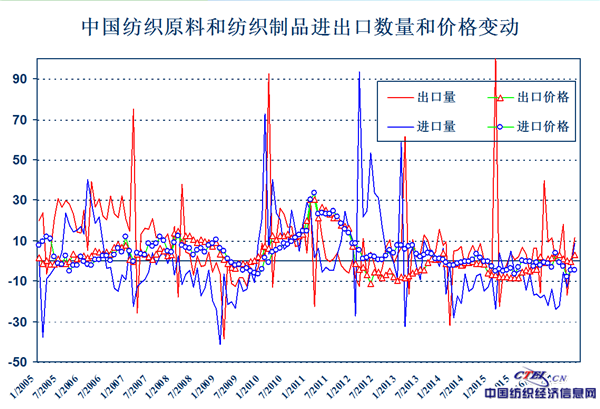

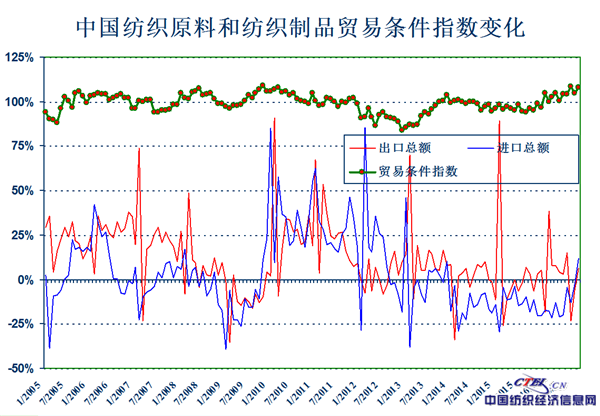

如果看纺织原料和纺织制品,从海关大数的统计来看,跟大势基本是一致的。但纺织服装和纺织制品这一个大类,要比一般的货物贸易进出口稍微要好一些。大家可以看到起伏要比一般的进出口要好得多。如果看贸易条件指数,大家可以看到,随着情况的好转,贸易条件指数也是在向上,我们纺织服装行业转型升级还有去库存,各方面的情况来看,要比其他的行业好得多。 什么原因?我们分析主要原因是纺织服装行业,基本丧失充分竞争国有企业占比非常低的行业,转型升级的过程中市场发挥了非常重要的作用。在过去大概6个季度,人民币汇率走出了一波贬值的趋势。大家看汇率的年度变化,这个月跟去年同期人民币汇率的变化,在过去一年里,同比贬值幅度在5%-7%之间。未来这种走势,就是人民币是不是向走弱的方向走,看市场。 如果市场认为人民币贬,它也有贬的必要。现在人民币汇率基本是由市场决定的,在这样情况下,如果尊重市场规律,人民币的走势,对我们的贸易,包括对国内经济的转型升级,包括对金融的开放它是有好处的。不要刻意地讲,人民币保持一个低谷。如果市场说贬,应该遵从市场的决定。人民币在2014年年底大概走到一个低点,接近于6,现在接近于7。如果是一个市场的作用,可以再往下贬。 讲到贸易,贸易很大程度上跟国际全球环境的增长相关,发展经济体比发达经济体增长快一些,但整体上是向好的。我们的判断,可能全球经济到2015年、2016年基本见底了。很有可能在未来走出一波低增长、稳定扩张的轨迹。 但是在这样的情况之下,大家也可以看到,我们的贸易,货物贸易不会回到危机前的水平,要下一个大台阶,全国货物贸易增长幅度可能在5%之下,全球经济角度讲也是一个新常态。货物贸易增长年率的比较,现在趋于稳定,货物贸易是取决于工业生产,取决于制造业。而且工业生产跟制造业,工业生产扩张制造业的扩张,并不支持非常强的货物贸易的增长。 像纺织服装,应该是全球所谓供给大于需求的这样一个行业,但由于市场是充分竞争的,由于企业基本上是私有企业或者民营企业,因此市场可以调整所谓供需的变化,也就不存在所谓的产能过剩。也不是说不存在产能过剩,在市场调整的情况之下,可能80%-85%的产能利用率是一个合理的水平。 因此我们判断发达经济体的风险基本释放。如果看美国,美国的经济在三季度同比开始往回走,但要注意到一个现象,美国经济在危机之后没有进入二次衰退,但美国的制造业特别在过去的两年,制造业是负增长的,失业率是稳定地下降,11月4.6失业率的水平在美国历史上是最好水平。 过去我们讲发达经济体有增长无就业,这种判断是错误的判断。发达经济体以美国为例,有增长、有就业,但它的制造业就是工业增长不一定扩张。经济增长回暖就业通过扩张,未来我们发展到一定阶段,就业也不会仅仅依靠制造业不会依靠工业。过去几年服务业已经超过制造业,未来几年可能就业主要靠服务业来支撑而不是制造业来支撑。 看日本,情况也类似,日本可以看到经济在过去6个季度走出一波比较长稳定的增长。而且日本工业生产在过去15个月里出现正向增长。日本失业率也降到历史的最好水平。 看欧元区,欧元区在过去的两年之内,走出一波非常好的非常稳定的经济增长。欧元区如果看下图最后一个,工业生产在过去三年内相对来讲是稳定的。过去两年,我们看到美国、日本、欧元区,主要的发达经济体走出了一波非常稳健的增长。虽然美国去年在减速,而且发达经济体去年的减速,基本上是由美国一家所带来的,因此从这个角度上来讲,有理由相信全球经济特别以发达经济体代表的全球经济,可能在未来3-5年走出一波非常稳定的增长。而且从欧元区的情况来看,欧元区在过去的几个月,集体走出增长,没有任何一个国家掉入负面增长。

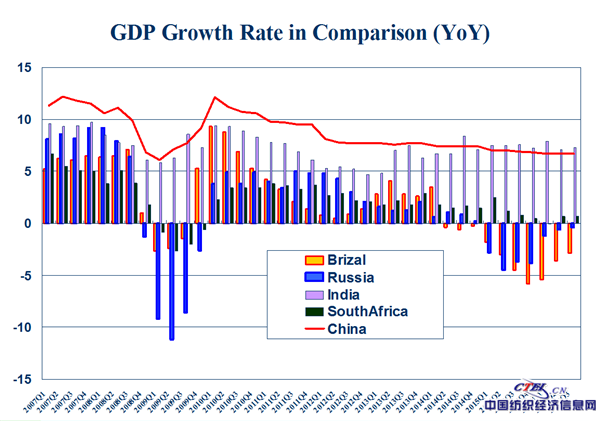

世界各国GDP增长速率对比图

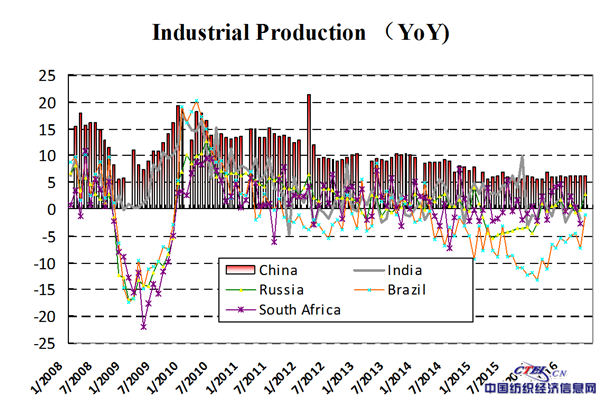

美联储去年年底升的息,一年之后再次升息,预示着全球经济有比较稳定的增长。美联储的升息如果今年再升两次、三次,大的方面可能反映全球经济全面回暖。虽然美联储升息会对我们带来冲击,但总体的影响是正面的。 我们分析欧元区欧央行,如果今年美联储升息两次,欧央行在年底可能改变货币升息的方向。从发达经济体大家看,在发达经济体里面中国印度经济增长保持在5%以上,我们是6.7,印度是7以上。也只有这两个经济体经济保持在5%以上,其他的经济体都是在5(%)以下。像巴西、阿根廷、俄罗斯,2015年的经济是非常不好的,2016年就是今年,经济减速的幅度明显下降。这些经济体经济在趋好,像印尼、土耳其、菲律宾、南非是保持总体增长,发展中经济体整体向好。我们预测明年可能中国,20国集团里,发展中经济体是中国和土耳其是减速的,其他经济体都会回到相对正向增长的轨道上来。 大家可以看到金砖国家印度比我们好一些,其他几个经济体在过去几年是非常困难的。随着全球经济的好转,像俄罗斯、巴西,经济可能在明年进入正向增长的一个轨道。 如果看工业生产,大家可以看到工业生产百分之六点几,过去6%-7%好于其他的经济体,印度基本是零的增长,发展中经济体工业生产很多是负的。我们说从工业生产的角度来看,发展中经济体的数,很大程度上取决于中国的数。如果中国的数是增值的全球的数也是增值的,如果中国的数有问题,发展经济体的数也有问题。如果把中国和印度做一个比较,可以看到中国经济未来50%-60%要靠服务业来拉动。 制造业大家可以看到,如果中印相比,印度的制造业基本上在过去12月是一个零增长。但印度的数是非常蹊跷的。印度在过去一年,官方的数讲,印度的制造业增长了8%,但是我们跟印度方面的专家来探讨,说他工业基本上不增长,制造业对它的经济增长速度怎么能到8%呢?印度这个数虽然看着比我们高,但是如果我们的数有推敲之处,印度特别制造业工业生产的数更有推敲之处。总体上看发展中经济体的数据普遍存在一些缺陷。

世界各国工业生产增长速率对比图

因此如果总体上来判断,综合发展中经济体和发达经济体,可能发达经济体会重新成为拉动全球经济增长非常重要的动力。1990年到2015年中国跟印度所占比重越来越大,不要低估发达经济体对全球经济的拉动。很有可能中国这个数跟印度的数有高估的成分。像其他的发展中经济体对全球的拉动是非常有限的。

2015/16年度中国经济板块分布

在这样一个判断之上我们讲,如果全球经济增长很大程度由发达经济体拉动,中国、印度也是比较好的拉动作用,未来我们的工业生产,全球的工业生产很可能在2%—5%这样的水平上增长。因此贸易,货物贸易也难有比较大的增长。因此2017年、2018年贸易到2%到7%这样的增长速度就不错了,如果净出口价格指数再往上走,贸易指数增长速度再高一些,不然大致就是这个水平。从工业生产、能源供应、交通贷款来看,过去两个季度我们经济,国外的经济由于各种原因也是在回暖的。 还有讲到产能过剩,我们现在可以说产能从2014年以来中央认识到这个问题在解决这个问题,但是大家看到现在解决,或现在关注的产能过剩的领域,主要是在垄断性的国企比重比较大的领域。早期纺织服装曾经是最早出现产能过剩的一个行业,但是由于市场化的改革,现在可能纯粹意义上的纺织服装企业,国有性质的很少。很多纺织服装企业通过上市,民间资本占的比重很高。 在这样的情况之下,我们可以看在过去的一年里边,美国的产能,综合的产能利用率从87%降到5%。它的制造业,工业很难支撑它现在产能的扩张。但像欧元区像日本,产能的利用率是比较好的。未来行业协会的很多领导、很多专家可能也有共识,在我们这个行业,产能过剩是一种市场现象,产能过剩也需要市场来调整,而市场的调整也可能是最有效率的。 最后,纺织工业应注意的几个问题。作为我们这个行业,一定要尊重行业的特点,民营企业为主,国际化水平非常得高,市场的竞争比较充分,这是我们的优势。也是纺织行业,整个纺织服装行业在国际市场上具有较强竞争力最核心的一个特征,这也是我们在分析其他行业的时候,像我们市场化程度越高,国有企业占比率越大的行业,往往是国际竞争力越弱的企业。

“微笑”曲线

第二要理性看待贸易的增长。因为贸易跟投资,跨国投资有很强的替代作用。随着大批纺织服装企业走出去,贸易量不可能保持比较强硬的增长。从国际竞争力的角度来讲,如果我们纺织服装的企业能走出去,我们也不应该过分考虑所谓贸易的下滑,更应该从产业链、价值链和技术链的角度,考虑纺织服装核心的竞争力。 即使在纺织服装这类传统的领域,竞争非常充分的行业,如果到两端,产业链、技术链、价值链两端,无论是技术还是品牌,是不充分竞争的,或者是技术垄断、品牌垄断的行业。我们企业未来更多地瞄向两端,而不是在低增加值,市场主要通过价格竞争这样一个环节。 像我们现在纺织服装,国内的企业大多数向民用的企业,但是我们在调研的过程之中会发现,在工业用的,无论是纺织原料还是纺织布料,工业用的增加值非常高,大多数是欧美日。因此我们的纺织未来也需要,由某些企业向高技术含量,高附加值纺织的工程领域来过渡。

讲到产业链、价值链,实际上在制造业环节没有低端,随着制造业向服务业的延伸,随着纺织服装由制造向装备向研发向设计方面延伸,大家都会看到,设计、研发、创新它总是在核心的环节。 过去的人口的红利是一种价格的红利,未来的人口红利,下一代90后甚至00后则是一种人力资本的提升,我们要用好这个人力资本。如果把大学生也放到很简单的流水线上,那是人力资源的一种浪费。我们新的比较优势就建立不起来,或者很难建立。这个是最典型的过去几年讲的一个故事,中美在纺织领域,有一个成本的比较,我们现在基本就剩下人力成本。其他中美在制造业方面成本的所谓比较优势,基本上已经消失了。可能在两年之后,这种优势可能会全面逆转,但这个未必是一个坏事,如果很多纺织企业像企业走向美国、走向欧洲、走向日本,能把产业链、技术链通过全球合作提升起来,我们认为贸易量适当地回调或适当地减少也是可以接受的。

(CTEI根据速录文字整理)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|