|

|

2018年毛纺行业总体运行呈现调整转变态势,主要产品产量下滑,出口占比较大的产品呈现出回落,市场转型升级需求迫切。加之前三季度原料价格高企,进一步加重了企业的负担,行业两极分化现象更加明显。

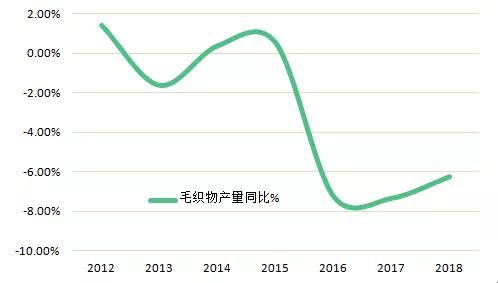

一、毛纺生产情况 2018年规模以上毛纺企业生产的产品主要呈现下跌,其中:毛纱线产量同比下跌10.78%;毛织物产量同比下跌6.24%。

2012-2018年主要毛纺产品产量增长速度情况(单位:%)

数据来源:国家统计局

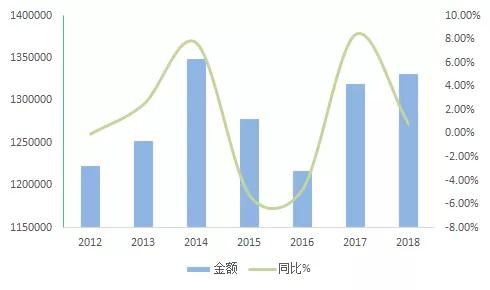

二、毛纺出口情况 根据中国海关统计数据,2018年,中国进出口毛纺原料与制品的总额为183.1亿美元,同比增长4.5%。 其中,出口总额为133.2亿美元,同比增长0.8%,进口总额50亿美元,同比增长15.9%。 (一)出口情况 2018年毛纺原料与制品的具体出口情况与近年情况有所改变,连续几年出口连续下滑的中间产品,包括羊毛条、无毛绒、毛纱线、毛织物的出口均呈现量价齐增,出口量同比分别增长4.4%、4.8%、11.3%和3.6%。而毛纺服装产品则结束了较好的出口势头,呈现较快下滑,针织服装与梭织服装的出口量分别下滑了7.6%和36%。毛毯的出口形势在2018年也表现不佳,出口量同比下滑了3.3%。但人造毛皮的出口依然强劲,保持了快速增长,同比增长了23.6%。

2018年毛纺产品出口总金额与金额同比情况

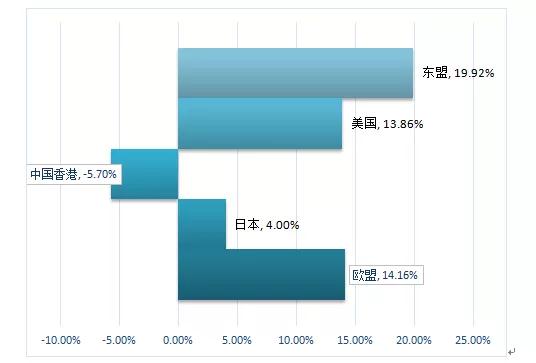

数据来源:中国海关 美欧日、东盟以及香港等出口目的地的出口总额依然占毛纺总出口额的70%,除对香港的出口略有回落,其它出口市场的出口规模都呈现增长。出口美国、欧盟、日本、东盟的金额分别增长了13.9%、14.2%、3.9%和19.9%。

2018年毛纺产品主要出口市场增长情况

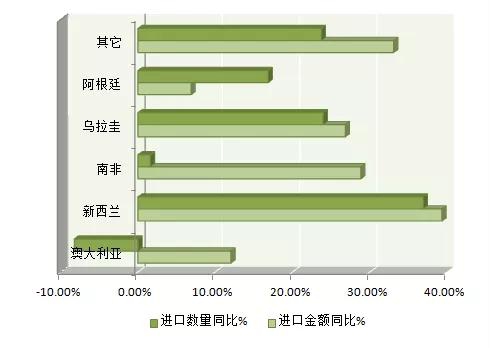

数据来源:中国海关 (二)进口情况 2018年,中国进口羊毛总量达37.7万吨,同比增长7.2%,进口总金额32.8亿美元,同比增幅为17.12%。进口羊毛量价同时增长,继续延续了2017年以来羊毛进口的较快增速。 澳大利亚、新西兰、南非、乌拉圭、阿根廷等国的进口羊毛依然占总羊毛进口量的70%,占羊毛总加工量的50%以上。2018年度,占比最大的澳毛进口量呈现下滑,同比下跌8%,其它主要羊毛进口国进口量同比均有增长。各国羊毛进口单价在上年度均呈现上涨,带来进口金额的较快上升。

三、毛纺行业运行情况 根据统计局快报数,2018年规模以上毛纺织企业主营业务收入同比增长1.44%,低于同期主营业务成本同比1.97%的增长速度。利润总额同比下滑了10.9%,行业平均利润率为3.7%,较上年下滑0.5个百分点。亏损企业亏损额同比上涨了19.5%,行业总体面临的困难较上年提高,盈利能力不足,企业压力较大。 2019年,毛纺行业将面对复杂多变的内外部市场与形势,处于深入调整期的行业运行面临诸多挑战。今年也将是深入推进供给侧结构性改革,落实《纺织工业发展规划(2016-2020)》实现目标关键的一年。积极探索向绿色、科技、时尚转型将是行业共同的议题,促进行业健康发展、促进产业集群调整升级、加强人才教育培训,将是行业转型与升级的重要方向。

(来源:中国毛纺织行业协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|