|

|

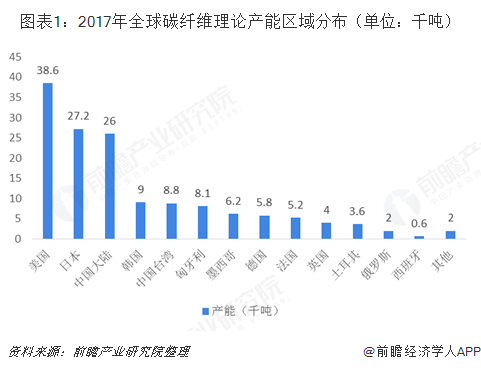

美日产能占比超四成 碳纤维是一种含碳量在95%以上的高强度、高模量的新型纤维材料,具有质量轻、强度高、耐腐蚀、高模量、密度低、无蠕变、良好的导电导热性能、非氧化环境下耐超高温、耐疲劳性好等特性。碳纤维复合材料被广泛应用于航空航天、风电叶片、汽车、体育休闲、混配模成型、电缆芯、建筑建材、压力容器、船舶、碳碳复材、电子电器等多个领域。 近年来,随着经济的不断发展,全球碳纤维理论产能不断增加。2017年,全球碳纤维理论产能达到14.71万吨。而且全球碳纤维产能集中于美国、日本、中国三大地区,呈现高度集中的特征。其中,美国的碳纤维理论产能最大,为3.86万吨,比重达到26%,美日合计占比达45%,超过四成。

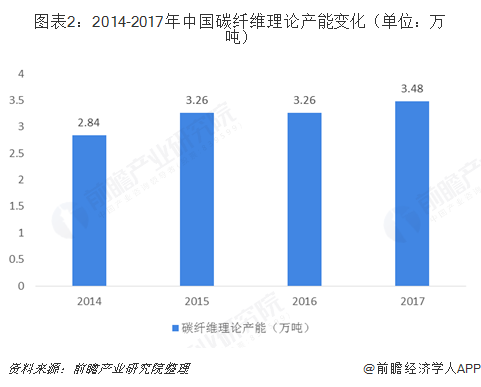

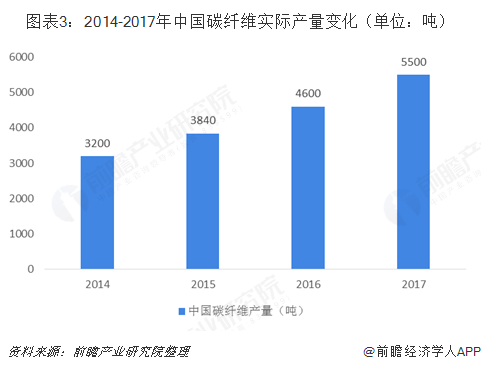

碳纤维在我国的发展相对较晚,同发达国家相比还存在一定差距。2014年以来,随着国内碳纤维企业的茁壮成长,我国碳纤维理论产能总体呈现增长的态势。2017年,中国(包括台湾)碳纤维理论产能为3.48万吨,同比增长6.7%。产能的增加,产量也相继提升,我国碳纤维产量从2014年的3200吨增长至2017年的5500吨。

2014-2017年中国碳纤维理论产能变化(单位:万吨)

2014-2017年中国碳纤维实际产量变化(单位:吨)

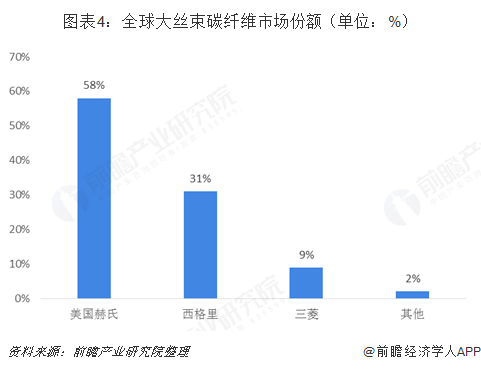

美日企业占据全球市场 从企业角度来看,全球碳纤维企业大致可分为三个梯队:首先是兼具规模和技术优势的企业,日本东丽、日本东邦等为典型代表;其次是在特定领域具备较强竞争力的企业,比如德国西格里在汽车领域;再其次则是具备成本优势的企业,比如Formosa、Aksa、韩国晓星等。 2017年,日本东丽、德国西格里、美国卓尔泰克(已被东丽收购)、三菱丽阳、日本东邦五家企业合计产能8.52万吨,占全球总产能的58%。其中,日本东丽公司仍是全球碳纤维生产第一大公司,2017年产能达到2.71万吨。 在大丝束碳纤维市场,美国赫氏占据绝对优势,全球市场份额高达58%;其次是德国西格里,占比31%;日本三菱排在第三,占比9%;这三家企业占据了全球大丝束碳纤维市场份额的98%,其他企业仅占剩余的2%。

全球大丝束碳纤维市场份额(单位:%)

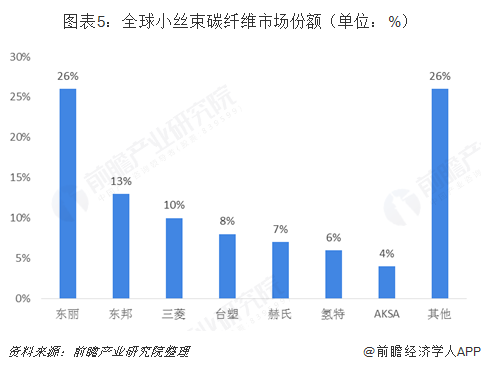

在小丝束碳纤维市场,日本东丽在全球小丝束碳纤维市场份额达到26%,高出第二名的日本东邦13个百分点。

全球小丝束碳纤维市场份额(单位:%)

国内从事碳纤维复合材料研制及生产的企业较多,大多从事小丝束,缺乏竞争力,行业普遍处于亏损状态。2017年,我国碳纤维理论产能达2.60万吨。其中,产能千吨以上的公司仅有7家,分别是中复神鹰、江苏恒神、精工集团、光威复材、中安信、兰州蓝星、太钢钢科。中复神鹰产能最高,达6000吨。

2017年中国主要碳纤维企业理论产能(单位:吨)

(来源:前瞻产业研究院)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|