|

|

今年一至三季度,国内毛纺行业经历了限电限产、国内消费市场增速趋缓等新的挑战,生产复苏形势有所放缓,但是运行质效明显向好,平均利润跃升至疫情前水平。

毛纺生产复苏形势放缓 过去两年里,毛针织产品的市场形势一直明显好于梭织类产品,三季度以来,毛纱线产量有所疲软,前三季度毛纱线增速较上半年回落。同时,毛梭织生产未见明显复苏,两类主要产品市场形势均趋于平缓。

行业盈利能力恢复至疫情前水平 过去的2019、2020年,毛纺行业利润水平一直处于低位,随着市场与生产的好转,今年前三季度,行业的利润率逐步恢复,平均利润水平较前两年明显跃升。

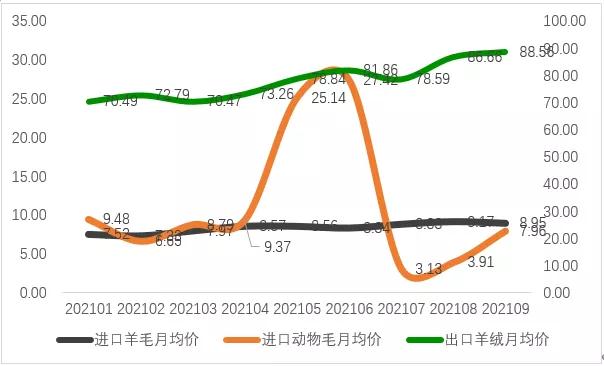

原料加工量继续回升 2021年以来各类毛纺原料加工量和采购价格整体呈现走高。1~9月,进口羊毛总量22.7万吨,同比增长35.5%,较2019年同期水平高1.1%,其中含脂毛进口19.5万吨,同比增长39.1%,较2019年上半年增加了1.9%。其他动物纤维进口总计1.8万吨,同比增长65.2%。今年以来,进口羊毛月均价走高,9月均价环比下跌2.3%,较1月均价提高19%,进口动物毛波动幅度较大,9月均价环比上涨103.4%,较1月均价下跌16%。作为对比,出口羊绒9月均价环比上涨2.2%,较1月均价增长25.7%。

主要毛纺原料进出口月均价变化情况 资料来源:中国海关

国内消费市场延续恢复态势

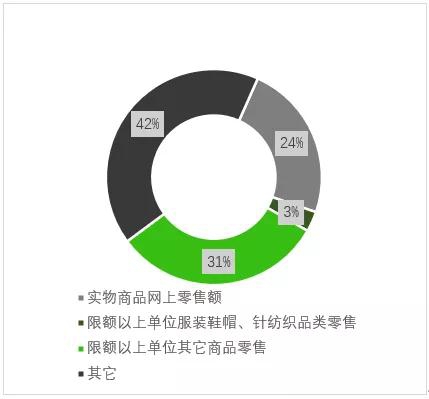

2021年1~9月社会消费品零售总额的构成情况 资料来源:国家统计局

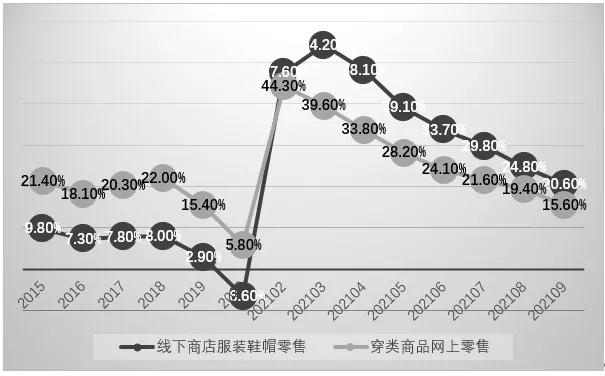

实体商店服装鞋帽及针纺织品零售额及穿类商品网上零售额增速变化情况 资料来源:国家统计局 根据国家统计局数据,前三季度,实体商店和网上实物商品零售额占总零售金额的比重分别为34%和24%,其中,实体商店服装鞋帽类商品零售总额同比增长20.6%,穿类商品网上零售额增长15.6%,保持了复苏的态势,但增速较上半年回落。

毛纺贸易形势趋于多元

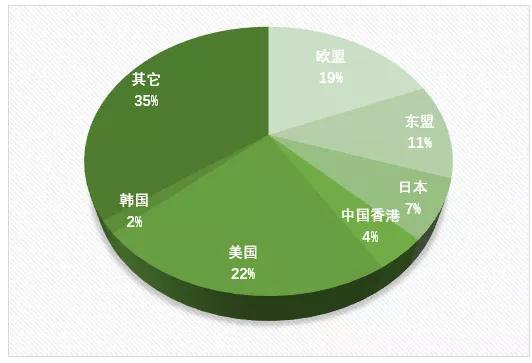

2021年1~9月毛纺原料及制品出口目的地占比情况 资料来源:中国海关

2021年1~9月毛纺产品主要出口目的地金额与增速情况 资料来源:中国海关 一至三季度,毛纺原料及制品进出口金额合计131.5亿美元,同比增长36%,其中,出口金额合计93.4亿美元,同比增长31%。不同原料的产品总出口额都呈现增长,其中,以羊毛为主要原料的各类原料及制品出口合计27亿美元,同比增长17%,以羊绒为主要原料的各类原料及制品出口合计12亿美元,同比增长40%。毛纺产品的出口市场更趋于多元化,传统的出口市场占比不断下滑,出口前五的欧盟、日本、美国、中国香港及东盟等出口市场总份额跌至63%,较疫情前低10个百分点。主要出口地区出口均呈现增长,仅对日本毛纺产品的出口继续呈现下滑,1~9月同比下跌3.7%。同期,中国与东盟毛纺产品贸易总额11亿美元,同比增长22%,其中中国对东盟出口同比增长21%,中国对东盟进口同比增长36%。

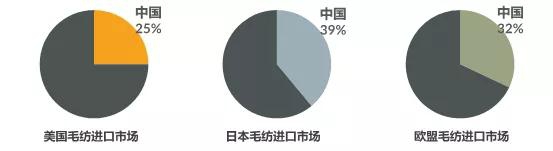

国际毛纺市场总体回暖

2021年前三季度,欧美日等毛纺服装及软装类最终产品的主要消费市场虽然与疫情前水平尚有一定差距,但保持了增速的持续回升,国际毛纺市场的消费水平呈现平稳恢复。 根据美国贸易局数据,1~8月,美国进口毛纺产品总计18.8亿美元,同比增长22.5%,增速较上半年继续加快。日本市场仍然呈现下滑态势, 1~9月进口毛纺产品8.6亿美元,同比下跌18%,跌幅较上半年有所收窄。欧盟毛纺市场实现止跌回升,1~7月,欧盟区总计进口毛纺产品19亿美元,同比增长2%。 2021年毛纺行业虽然表现出逐步稳固的复苏形势,但随着新的不确定因素出现,四季度及2022年,我们将继续迎面挑战,整体行业增速的平缓化趋势难以预计,消费市场,尤其是国内消费市场的形势将继续影响毛纺的加工和生产。 (来源:中国毛纺织行业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|