|

|

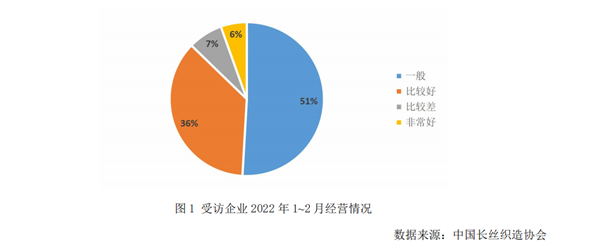

中国长丝织造协会近期对重点会员企业开展了2022年度春季线上生产经营情况调查,调查结果显示2022年长丝织造行业开局平稳,企业总体信心谨慎乐观,市场需求相对稳定,原料价格高企、运营成本增加成为影响企业经营的主要因素。具体情况如下: 01 受访企业基本情况 本次接受调查的企业主要集中在江苏、浙江地区,占总数的82%,其余受访企业主要分布在福建、湖北、山东、河南、上海和安徽等地,基本覆盖了我国长丝织造产业集聚地。从细分领域看,受访企业的主营业务产品主要集中在功能性面料,防寒服、户外运动服面料,休闲装面料,仿真丝面料,里料,遮光布、窗帘布,产业用面料,床品面料,部分企业主营产品还包括绒布、衬布、箱包布、工装面料等。受访企业中,73%以内销为主,27%以出口为主。 02 受访企业当前运行情况 (一)行业平稳开局 2022年以来,行业平稳开局。从企业当前的产能利用率来看,45%的受访企业已经满负荷生产,40%的受访企业产能恢复至80%以上,13%的企业产能利用率在50%~80%,有1家受访企业因疫情影响开机率不足50%。从员工到岗率来看,45%的受访企业表示员工全部到岗,49%的受访企业员工到岗率高于80%,其余企业员工到岗率在60%~80%。复工复产势头良好。 受访企业对前2个月经营状况满意度相对较高,6%的企业认为当前的经营状况非常好,36%的企业认为经营情况比较好,51%的企业认为经营情况一般,7%的企业认为经营情况非常差,如图1。

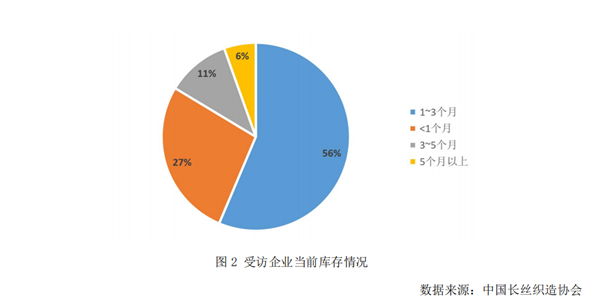

(二)市场需求相对稳定 对于企业在手订单的情况,7%的企业表示在手订单可以支持3个月以上的生产,接近70%的企业订单可以支持3个月以内的生产,近1/4的企业订单可以支持1个月以内的生产。 从企业当前库存情况来看,受访企业中,库存小于1个月的企业比重为27%,多为订单型生产企业;56%的企业表示目前库存在1~3个月,11%的企业处于3个月以上的库存高位,近5%的受访企业库存已超5个月,其生产产品以仿真丝面料、箱包布为主。

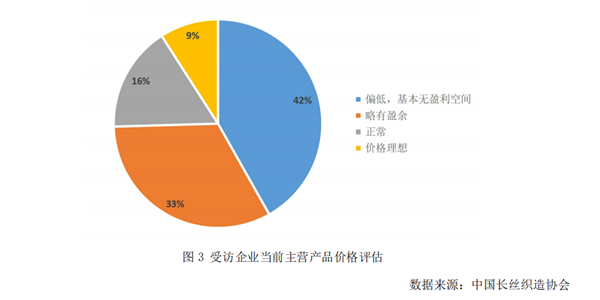

从企业对当前主营产品价格评估来看,49%的企业认为现在价格正常或略有盈余;42%的企业认为价格偏低,基本无盈利空间;9%的企业认为现在价格理想。

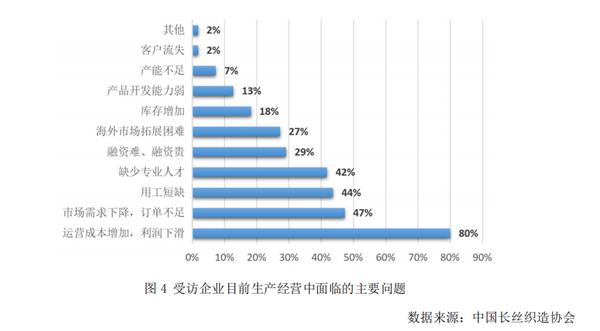

(三)企业面临的风险及挑战 当前企业经营过程中面临的困难最主要的是运营成本增加、利润下滑,集中度高达80%;超过40%的企业反映存在市场需求下降、用工短缺、缺少专业人才的问题,近三成企业还存在融资难、融资贵和海外市场拓展困难的情况,详见图4。

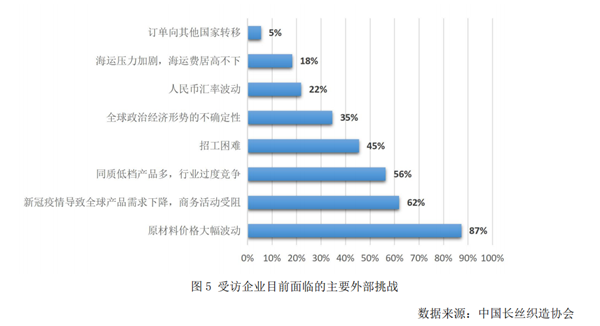

从企业面临的外部挑战来看,原材料价格的大幅波动是困扰受访企业最大的问题,集中度高达87%;此外,全球需求下降、行业过度竞争、招工困难和全球政治经济形势的不确定性也是企业反映较多的问题,见图5。

03 受访企业对2022年的研判 通过调查企业2021年全年销售收入情况得知,近八成受访企业销售收入与去年同期持平或同比增长,同比增长20%以上的企业占受访企业总数的比重为27%,需要注意的是有11%的受访企业2021年销售收入同比减少20%以上。

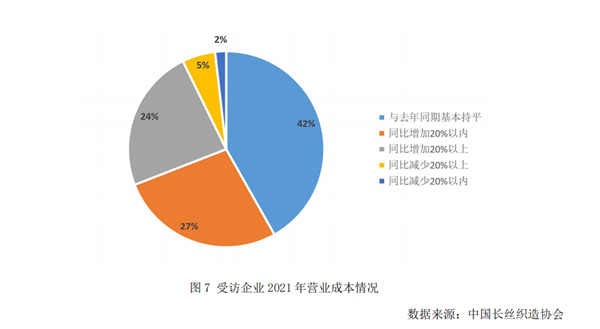

通过调查企业2021年全年销售成本情况得知,93%的受访企业营业成本与去年同期持平或同比增长,24%的受访企业反映2021年全年营业成本同比增长20%以上。

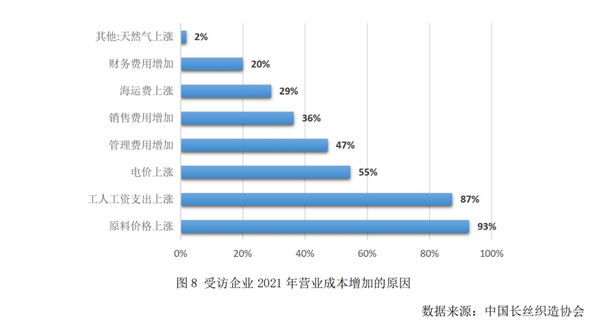

通过调查影响企业营业成本的因素可知,原材料价格上涨和工人工资支出上涨是最主要两个原因,企业三费增加、海运费增加和电价上涨也导致企业成本增加。

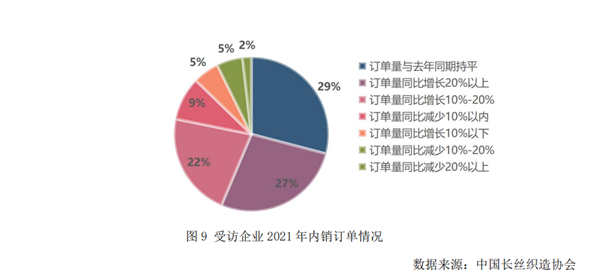

通过调查企业2021年内销订单情况得知,受访企业中内销订单与去年同期持平或同比增长的企业比重达84%,订单量同比增长20%以上的企业占比达27%,内需市场稳定恢复。

通过调查企业出口订单得知,2021年出口订单与去年同期持平或同比增长的企业比重为62%,有22%的企业出口订单量同比减少20%以内,16%的企业出口订单减少20%以上。据企业反映,出口订单减少的原因主要是全球需求不足、新增订单减少,加之海运费暴涨、发货受阻致使企业接单谨慎。

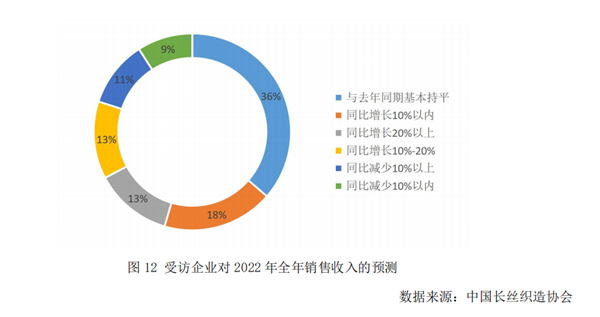

结合2021年全年和2022年1~2月的生产经营情况,受访企业对2022年全年订单情况和销售收入情况做了预测。从订单预测来看,35%的受访企业认为2022年订单会出现不同程度的增长,40%的受访企业认为2022年订单将与2021年持平,25%的受访企业认为订单量将减少。从销售收入预测来看,有44%的受访企业认为2022年销售收入将出现增长,36%的受访企业认为与2021年持平,20%的受访企业认为销售收入将出现小幅下滑。

04 总结和建议 需要注意的是,近一段时期,国际疫情仍在持续蔓延,我国国内疫情呈现多点反弹的趋势。受国内疫情影响,有企业出现暂停生产的情况,预计对一季度行业整体运行情况会有一定程度的影响,行业全年“稳增长”仍面临一些不确定因素。受全球经济政治形势的影响,当前外部环境依然复杂严峻,国际石油价格达到新高位,企业面临着物流成本居高不下、原材料价格高企和人民币汇率坚挺等多重挑战。预计成本压力今年将持续下去,行业仍将负压前行。 面对复杂环境和激烈竞争,长丝织造行业企业需坚定发展信心,加强科技创新和产品开发,推动数字化改造和绿色生产,积极挖掘新需求、开发新产品、拓展新应用,实现行业高质量发展。 (来源:中国纺织报) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|