|

|

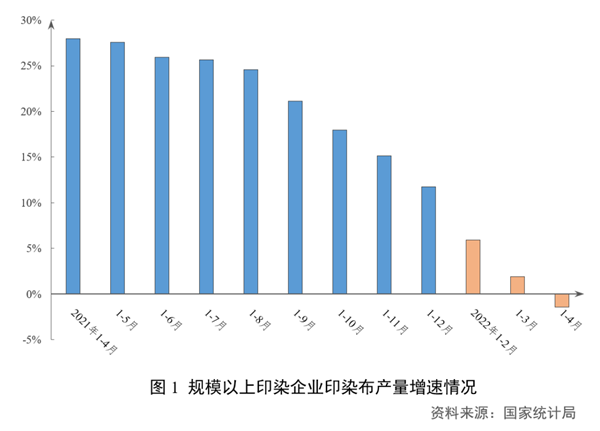

2022年3月份以来,国内疫情呈现多点散发、局部暴发态势,对印染行业经济运行造成深刻影响,企业正常生产经营面临诸多困难和挑战。4月当月规模以上印染企业印染布产量出现阶段性低点。1-4月,规上印染企业累计产量增速呈现负增长,主要产品出口增速有所回落,企业经营效益明显下滑,行业经济运行面临阶段性困难和挑战。 生产规模下降 生产供需两端受冲击 根据国家统计局数据,2022年1-4月,印染行业规模以上企业印染布产量171.26亿米,同比降低1.41%,增速较一季度放缓3.34个百分点,为2021年以来首次负增长。4月当月印染行业规模以上企业印染布产量47.23亿米,环比减少10.76%,为2020年9月以来首次月度产量低于50亿米。4月份,国内多地疫情散发频发、局地暴发,叠加复杂严峻的国际形势,对印染企业生产经营造成较大冲击,正值传统旺季的印染企业普遍面临订单不足的困境,印染行业产能利用率明显下降。分析原因,从消费端来看,疫情的反复对国内消费市场产生抑制作用,纺织品服装的终端消费需求疲软,国家统计局数据显示,1-4月,全国限额以上单位服装鞋帽、针纺织品类商品零售额同比下降6%,连续2个月处于负增长状态,穿类实物商品网上零售额同比下降1.7%,为2020年8月以来的首次负增长;同时,下游厂商担心国内疫情影响产品交货周期,采取减少订单、转移订单或谨慎下单的策略。

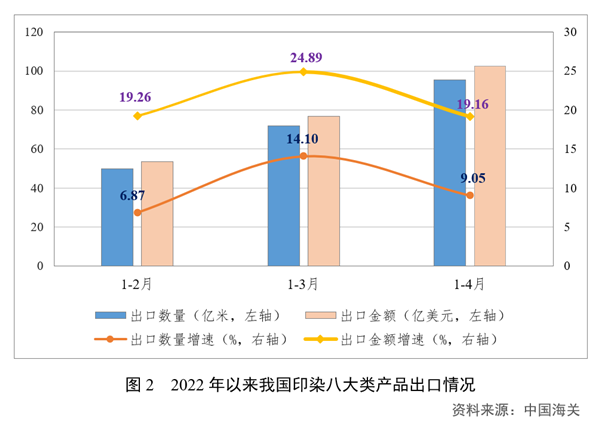

出口保持增长 增速有所放缓 根据中国海关统计数据,2022年1-4月,印染八大类产品出口数量95.59亿米,同比增长9.05%,增速较一季度下滑5.05个百分点;出口金额102.49亿美元,同比增长19.16%,增速较一季度下滑5.73个百分点;出口平均单价1.07美元/米,同比提高9.27%,增速较一季度小幅回落0.19个百分点。随着世界多国放松疫情限制措施,国外市场需求逐步释放,叠加4月份人民币汇率对出口形成利好,我国印染产品出口保持增长态势,值得注意的是,出口增速有所放缓。一方面,3月份开始的上海疫情对多地企业的物流、货物出港造成影响,上海港作为全球最大的进出口港口,疫情防控导致物流效率下降,对出口造成了直接约束;另一方面,国外供应链持续修复,生产供给逐步增加,加大了我国出口竞争压力,在国内疫情防控形势趋严的环境下,印染订单有向东南亚等地转移的趋势。

运行质量下降 产销衔接不畅 根据国家统计局数据,2022年1-4月,规模以上印染企业三费比例6.66%,同比降低0.64个百分点,其中,棉印染企业为6.44%,化纤印染企业为8.22%;产成品周转率16.77次/年,同比放缓4.44%;应收账款周转率8.76次/年,同比提高5.65%;总资产周转率1.01次/年,同比提高6.30%。产成品周转率连续两个月呈现负增长,反映出因国内疫情防控政策影响,企业产品交付效率降低,未交付的产品积压在厂区或者港口,导致企业产品交付周期延长。国家统计局数据显示,1-4月,规模以上印染企业存货同比增长14.65%。产销衔接不畅导致企业资金回笼变慢,应收账款周转率增速连续两个月出现回落。

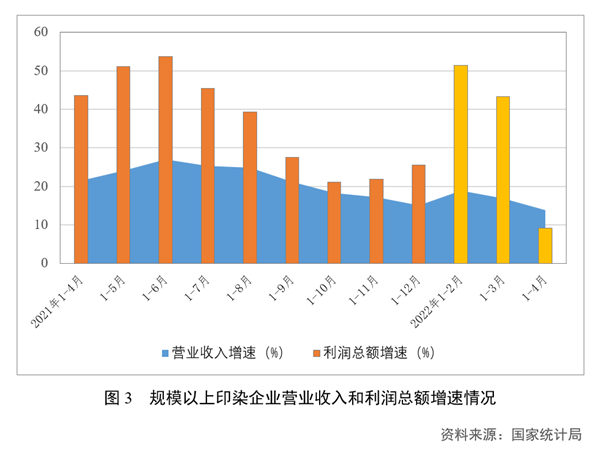

经济效益明显下滑 生产要素成本上升 根据国家统计局数据,2022年1-4月,规模以上印染企业营业收入951.47亿元,同比增长13.82%,较一季度回落3.04个百分点;实现利润总额31.79亿元,同比增长9.15%,较一季度大幅回落34.13个百分点;成本费用利润率3.52%,同比下滑0.15个百分点;销售利润率3.34%,同比下滑0.14个百分点;完成出口交货值130.30亿元,同比增长11.96%。1682家规模以上印染企业亏损户数为605户,亏损面35.97%,同比扩大3.78个百分点;亏损企业亏损总额12.88亿元,同比增长29.35%,增速较一季度提高22.85个百分点。 4月份,规模以上印染企业经济效益指标全面下滑,企业盈利能力明显下降,亏损情况恶化加剧。国内疫情形势严峻,导致部分企业限产停产,正常生产的企业因订单短缺导致开机率下降,产能释放不足难以有效提升盈利水平。同时,企业生产成本大幅增加,一是天然气、蒸汽、电力等能源价格涨幅较大,几个印染产能集中地区的蒸汽价格上涨20%以上,电费平均上涨15%左右,能源是印染企业的重要生产要素,对企业综合成本影响较大;二是原材料价格明显上涨,今年以来,棉纱及部分基础化工原料价格涨幅达30%以上;三是物流成本大幅增加,随着各地加强疫情防控措施,企业交通物流受阻,物流价格明显提高甚至出现异常情况,显著增加了企业运输成本。综合生产成本大幅上涨迫使印染企业上调加工费,但考虑到下游客户的承受度及市场消费整体疲软,加工费上涨幅度不及成本涨幅,企业利润空间受到挤压。

总体看,受国内疫情冲击及国际形势更趋复杂严峻等因素影响,4月份印染行业发展质效下滑,企业盈利明显承压。随着全国疫情形势逐步趋于稳定,企业生产将有序步入正轨。国家层面减税降费、纾困帮扶政策的持续发力将有效降低市场主体负担,缓解企业经营压力。各地促消费政策措施有助于扩大有效需求,促进消费回补和潜力释放。印染行业生产情况和经营效益有望逐步改善。 (来源:中国印染行业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|