|

|

世界经济复苏动力不足,经济全球化遭遇逆流,局部冲突和动荡频发,全球的纺织供应链共同面临着不确定的发展因素。受外需疲弱、贸易环境复杂、生产成本高企等因素影响,下半年以来,毛纺行业生产、效益、投资等主要运行指标均增长承压,出口压力明显增加。全年来看行业将依然面临较艰难的形势,行业企稳向好的基础仍待巩固。

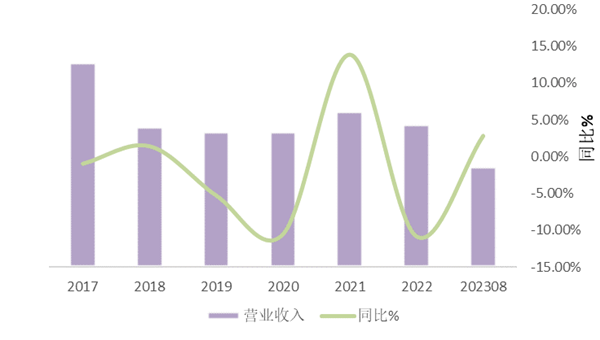

1、行业内生动力不足的情况仍然存在,企业生产与经营压力增加 2017-2023规模以上毛纺织及染整精加工企业营业收入与同比变化情况

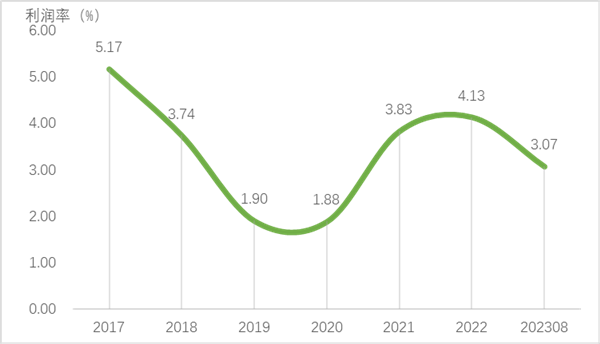

注:2023年为1~8月数据 2017-2023年规模以上毛纺织及染整精加工企业平均利润率变化情况

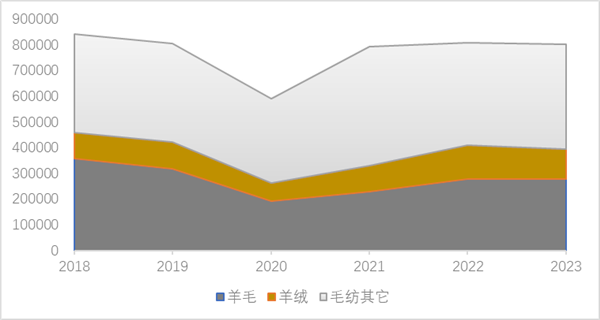

注:2023年为1~8月数据 1~8月全国规上毛纺企业营业收入同比增长2.8%,利润总额同比增长25%。1~8月,规上毛纺织及染整精加工企业平均利润率为3.1%,较上年同期增长0.5个百分点。2023年前8个月,在全行业的共同努力下,仍保持着积极的韧性和活力,总体形势与上年相比呈现回升复苏。同时,企业面临的生产与经营压力仍然存在。1~8月,规上企业毛纱线产量同比下跌2.5%;毛织物产量同比下跌6.3%。 2、毛纺产业体系与结构升级调整 2018-2023年1~8月不同原料毛纺产品与制品出口情况变化(单位:万美元)

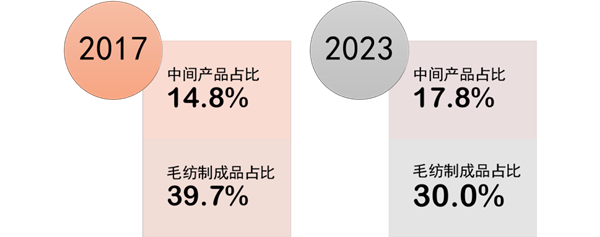

资料来源:中国海关 2017年与2023年毛纺原料与制品品类出口占比变化

注:2023年为1~8月数据 资料来源:中国海关 受全球毛纺产业链结构调整的影响,中国毛纺行业体系结构也在不断发生调整。 从出口来看,今年1~8月,毛纺原料与制品出口总额80亿美元,同比持平,其中,不同原料产品的市场份额发生变化,以羊毛为主要原料的产品出口额27.8亿美元,占比从2018年同期的43%下滑至35%,以羊绒为主要原料的各类产品出口额约11亿美元,占比从2018年同期的12%上升至14%。在出口品类方面,国际化发展加快推进,全球产业布局调整和供应链升级不断推进,东南亚等新兴和发展中经济体承接发展产业链配套支持,毛纺服装等制成品的出品占比从2017年的近40%下滑至30%,羊毛条、毛纱线、毛织物等中间产品的出口占比则较2017年增长3个百分点,占比近18%。随着调整的深入,1~8月,我国对东盟出口毛纺产品的比重达到13.8%,较2017年增长4个百分点。

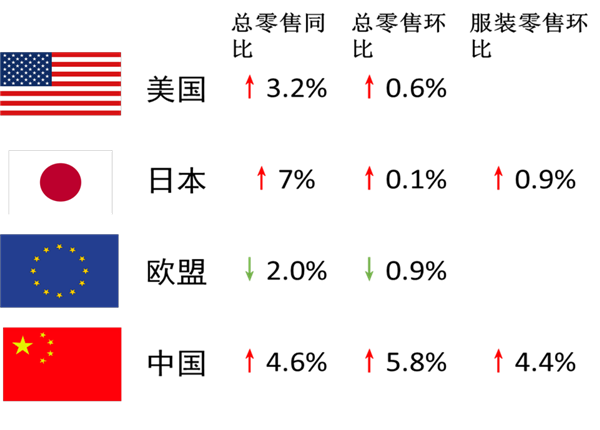

1、全球消费市场影响毛纺产品市场复苏 主要毛纺消费市场8月零售增长情况

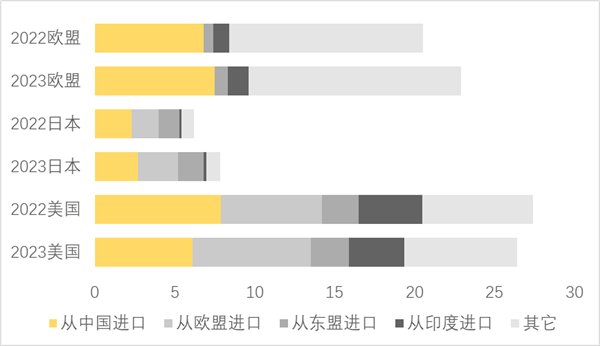

中国毛纺织行业协会整理 IMF预测2023年全球经济将低于3.8%的历史年平均水平,全球零售消费市场的复苏形势并不明朗。除欧盟区外,几个毛纺主要市场的零售消费同比均呈现一定程度的增长。但从下半年来看,几个市场消费形势显示回落。美国市场消费仍具韧性,8月美国零售消费额同比增长0.6%;8月日本零售消费环比增长0.1%,呈现明显回落,其中,服装零售消费环比增速0.9%;受高通胀持续的影响,8月欧盟区零售消费环比下滑0.9%,作为中国羊毛原料与制品最主要的出口目的地,今年欧盟区的消费形势对行业影响突出。8月中国社会零售消费环比增长5.8%,其中服装零售消费环比增长4.4%,但7、8月单月的消费水平较6月有明显下滑。 2、产业链结构深刻的趋势性调整变化不断演进 2022-2023年主要毛纺消费市场进口毛纺产品情况(单位:亿美元)

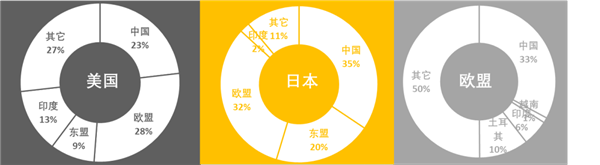

注:美国、日本为1~8月数据,欧盟为1~6月数据 中国毛纺织行业协会整理 2023年主要毛纺消费市场毛纺产品进口份额情况

注:美国、日本为1~8月数据,欧盟为1~6月数据 中国毛纺织行业协会整理 由于国际政经形势的深刻影响,以及科技创新与产业变革协同演进,在新的时代机遇与挑战下,全球供应链正在经历趋势性的大变化。毛纺行业作为高度全球化分工和区域化产业合作的产业,过去几年中,全球产业链不断调整,今年以来中国毛纺原料与制品在美国、欧盟和日本市场上进口份额均有下调。1~8月,美国进口毛纺产品总额26亿美元,同比下跌3.6%,其中从中国进口毛纺产品金额同比跌幅为23%,占美国市场比重为23%,较上年同期急剧缩减了6个百分点;日本进口毛纺产品总额1171亿日元(约合7.8亿美元),同比增长26%,其中,从中国进口毛纺产品占日本市场的比重为35%,也较上年同期有所下滑,降幅为3个百分点。1~6月欧盟数据显示,欧盟区毛纺产品进口总额22亿欧元(约合23亿美元),同比增长12%,其中,从中国进口的毛纺产品占欧盟市场的比重为33%,较上年同期下滑约0.3个百分点。 (来源:中国毛纺织行业协会 张书勤) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|