|

|

2025年,面对复杂多变的国内外环境,中国经济坚持“稳中求进”总基调,实现了总量平稳增长与结构持续优化,全年GDP增长5%,在全球主要经济体中保持领先。在此背景下,化纤行业呈现“运行总体平稳、结构分化凸显、转型步伐加快”的发展特征:全年产量保持4.3%的平稳增长,出口展现较强韧性;但同时也面临内需复苏不及预期、传统大宗品类盈利下滑、部分子行业开工率下降等压力,行业整体营收、利润分别同比下降7.31%、4.46%,仍然处于从规模扩张向价值提升转型的关键调整期。

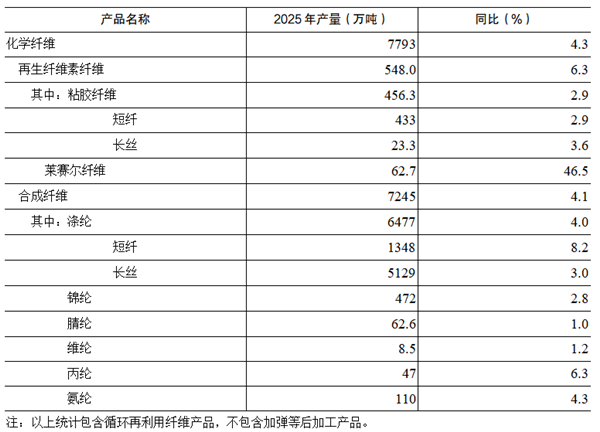

(一)子行业开工分化明显,产量保持平稳增长 2025年,化纤行业整体开工基本正常,但各子行业表现有所分化。其中,直纺涤纶长丝平均开工负荷约92%,较2024年提升1.29个百分点;粘胶短纤平均开工负荷约88%,较2024年提升2.55个百分点;锦纶平均开工负荷约81%,较2024年下降8.64个百分点,尤其下半年走低趋势更为明显;氨纶平均开工负荷约80%,较2024年下降3.85个百分点。 根据中国化学纤维工业协会统计,2025年化纤产量为7793万吨,同比增长4.3%(表1)。其中,涤纶产量增速4.0%,较2024年下降5.2个百分点,充分反映出龙头企业积极践行社会责任,认真贯彻执行中央综合整治“内卷式”竞争要求,主动减产以维持行业整体平稳运行;锦纶产量增速2.8%,较2024年下降3.5个百分点,由于阶段性供需不平衡,年内产量增速呈现阶梯性下滑趋势;氨纶产量增速4.3%,较2024年下降5.6个百分点。值得一提的是,莱赛尔纤维在技术和市场的双重推动下,在2024年产量增长27.4%的基础上,2025年又同比增长46.5%。整体来看,2025年化纤产量增速放缓,全年产量保持平稳增长。 表1 2025年中国化纤产量完成情况

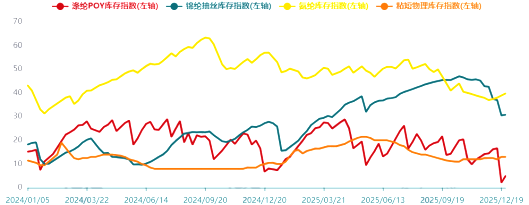

数据来源:中国化学纤维工业协会 库存方面,涤纶长丝受益于5月中旬企业集中安排停产检修,5、6月去库存加快,7月库存有所回升并在中旬达到26天(以POY为例),此后呈现震荡下降趋势,12月末降至5天,创下近五年来最好水平。锦纶库存大幅增加,虽然二、三季度减产幅度扩大,但仅是减缓了库存上升速度,10月10日达到高点47天,此后库存走低,12月末降至31天。氨纶库存则延续2024年下半年以来的高位震荡态势,上半年基本维持在50天左右;7月下旬库存出现下降趋势,12月末降至40天。 图1 2024~2025年化纤主要产品库存走势图

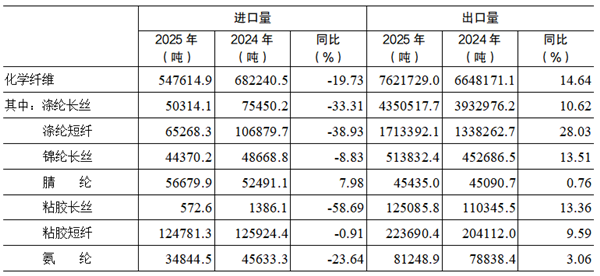

数据来源:华瑞信息 (二)终端需求内增外韧,整体压力有所显现 2025年,我国城乡居民收入实现平稳增长,国家协同推进促消费、惠民生政策落地显效,衣着消费扩容、提质、升级潜力持续释放,纺织品服装内销实现温和增长。国家统计局数据显示,2025年我国居民人均衣着消费支出同比增长2.2%;全国限额以上服装、鞋帽、针纺织品类商品零售总额突破1.5万亿元,同比增长3.2%。直播带货、即时零售等业态模式及渠道创新,国风国潮、运动户外、可持续时尚等产品及设计创新,带动纺织服装网络零售渠道增长平稳,全年网上穿类商品零售额同比增长1.9%。 外需方面,面对全球经济增速放缓、单边主义保护主义抬头、美国关税政策频繁调整的复杂形势,我国纺织行业迎难而上、适变作为,以供给创新、市场拓新、布局革新积极化解风险压力。根据中国海关数据,2025年我国纺织品服装出口总额为3121.8亿美元,同比下降2.5%,但仍连续第六年保持在3000亿美元以上,彰显较好发展韧性。其中,化纤、纱线、织物等纺织中间品出口实现较好增长,全年出口额同比增长1.8%;家用和产业用制成品竞争力较为稳定,但受对美国出口下滑影响,出口额同比略减少1.2%;受到关税扰动、需求疲弱等因素影响,服装出口压力更为突出,全年出口额同比减少5.1%。主要出口市场呈现多元分化态势,尽管对美国、东盟纺织品服装出口规模较2024年有所缩减,但对欧盟、英国、日本、加拿大等全球150多个贸易伙伴出口实现正增长。 从化纤直接下游来看,化学纤维纱、化学纤维短纤布产量分别同比下降10.02%、1.57%;从化纤下游主要行业(加弹、织机、涤纱)开机率来看,开工情况均不及2024年。其中,加弹平均开工率74%,较2024年下滑7.1个百分点;织机平均开工率63%,较2024年下滑6.44个百分点。四季度,“双十一”电商活动叠加天气降温因素,终端坯布面料出货情况向好,带动下游开工率小幅提升。从轻纺城成交量来看,全年成交量同比下降4.49%。 (三)化纤出口韧性凸显,全年实现较快增长 根据中国海关数据,2025年,化纤产品共出口762万吨,同比增长14.64%(表2),保持较好增长态势。其中,得益于国际市场需求增长,以及一季度抢出口、四季度印度取消BIS认证等利好,全年涤纶长丝出口累计达到435万吨,同比增长10.62%;前十大出口目的地中,出口印度、孟加拉国、印度尼西亚、巴西、巴基斯坦、墨西哥的增幅均在10%以上。 表2 2025年化纤主要产品进出口情况

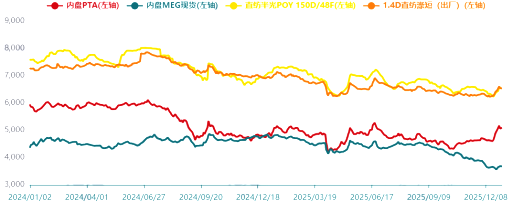

资料来源:中国海关 (四)油价波动中枢下移,化纤价格整体下行 2025年,全球经济增长放缓,导致市场对原油的需求大降,原油价格因需求不足而持续承压,全年WTI原油价格区间在55-80美元/桶,价格中枢低于2024年,总体处于下行通道(图2)。截至12月末,WTI原油价格下探至58美元/桶,较年初下降约20.76%。尽管原油价格整体走弱,但是局部出现过两次大涨的阶段性行情,以WTI原油价格为例,分别为1月中旬冲高至80美元/桶及6月中旬反弹至75美元/桶,背后主要推力是地缘政治冲突以及俄罗斯遭到制裁。 原料端支撑减弱叠加需求不足,化纤产品市场价格整体呈现不同程度的下降(图3)。以聚酯链产品为例分阶段来看,一季度纤维产品价格跌幅普遍大于原料跌幅,截至3月末,PTA价格降至4835元/吨,跌幅0.31%,涤纶POY价格降至6835元/吨,跌幅3.26%;二季度纤维产品价格虽上涨,但涨幅普遍不及原料涨幅,截至6月末,PTA价格涨至5030元/吨,涨幅4.03%,涤纶POY价格涨至7020元/吨,涨幅2.71%;三季度纤维产品价格虽处于下行趋势,但原料降幅更为明显,截至9月末,PTA价格降至4535元/吨,跌幅9.84%,涤纶POY价格降至6650元/吨,跌幅5.27%;四季度PTA价格小幅回升,挤压纤维产品盈利空间,截至12月末,PTA价格涨至5065元/吨,涨幅11.69%,涤纶POY价格降至6570元/吨,跌幅1.20%。 图2 2024~2025年WTI油价走势图

资料来源:化纤信息网 图3 2024~2025年涤纶及其原料价格走势图

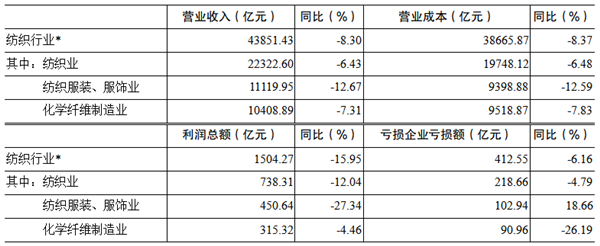

资料来源:化纤信息网 (五)营收利润双降,细分品类盈利分化明显 2025年化纤行业经济效益结构性分化,盈利驱动向价值提升转型。根据国家统计局数据,化纤行业实现营业收入10409亿元,同比下滑7.31%,主要受产品价格同比下降拖累(表3)。实现利润总额315亿元,同比下滑4.46%。其中,涤纶行业利润总额同比下降18.72%,锦纶行业利润总额同比下降37.64%;而纤维素纤维行业利润总额同比提升13.22%,生物基化学纤维行业利润总额同比提升88.28%。总体来看,大品种与小品种的盈利能力形成显著反差。在下游需求回落的压力下,行业已告别规模扩张的发展阶段,转向通过技术创新、产品差异化、成本管控等路径增强盈利韧性。 表3 2025年化纤及相关行业经济效益情况

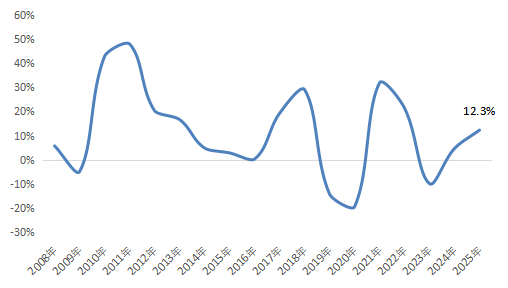

资料来源:国家统计局(*本表中纺织行业数据为三项合计) (六)技改驱动投资增长,产能结构进一步优化 根据国家统计局数据,2025年化纤业固定资产投资完成额(不含农户)同比增长12.3%,较2024年提升7.6个百分点。根据调研了解,行业投资增长主要来自存量产能的升级改造投入,包括旧生产工艺线智能化改造、长丝落筒自动化改造、冷水机组节能改造、余热回收制冷升级、光伏储能系统部署等绿色化、智能化项目。 图4 2008~2025年化纤行业固定资产投资增速变化

数据来源:国家统计局

从外部环境来看,全球经济增长乏力,外部环境的复杂性与不确定性依然较大。受通胀压力、地缘政治冲突、债务高企等多重因素影响,2026年全球经济增长预计仍将保持低速态势,IMF预测全球经济增速约为3.1%,发达经济体增速可能进一步放缓,新兴市场与发展中经济体面临资本外流、汇率波动等多重压力。贸易保护主义、单边主义仍将持续,全球贸易增速可能低于经济增速,技术封锁、产业脱钩等风险不容忽视,将对我国出口与产业链供应链安全构成挑战。 从内部环境来看,我国经济基础稳、优势多、韧性强、潜能大,经济长期向好的基本面没有改变。根据中央经济工作会议精神和“十五五”规划建议要求,2026年经济工作将坚持“稳中求进、提质增效”,预计GDP增速将保持在合理区间,或较2025年略有放缓,但增长质量将进一步提升。政策端将持续发力扩大内需,随着居民收入增长、消费场景丰富、消费政策优化,服务消费、智能消费、绿色消费将成为增长亮点。 春节后,化纤行业整体复工复产呈现稳步推进态势,但受春节前备货和下游复工节奏偏缓影响,部分企业产成品库存短期上升。近期地缘政治冲突导致国际油价暴涨,而因终端需求偏弱,化纤产业链产品价格涨幅呈现自上至下逐级递减趋势,但叠加库存增值效应,企业盈利水平有所修复。全年来看,在行业“反内卷”共识下,化纤产能产量增长仍将趋缓,供需结构将有所改善;新兴市场需求增长态势延续,出口有望保持平稳增长;行业整体效益有望实现与2025年持平或小幅增长,差异化、高附加值产品占比较高的企业效益增长将更为明显,但仍需警惕地缘政治冲突带动原油价格大幅波动给行业带来的潜在风险。展望“十五五”,化纤行业需以高质量发展的确定性对冲外部环境的不确定性,在智能化、绿色化、融合化转型领域加大投入,不断推动纺织化纤现代化产业体系建设,实现行业高质量可持续发展。 (来源:中国化学纤维工业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|