|

|

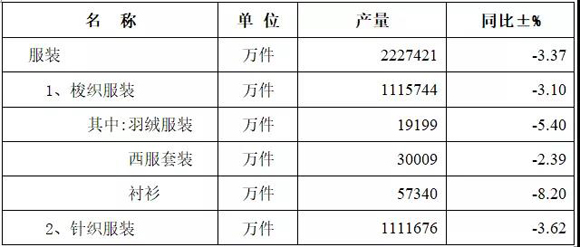

2018年是改革开放40周年。对于中国服装行业而言,2018年是充满挑战与考验、快速变革的一年。面对复杂多变的国际形势和国内结构调整的改革压力,我国服装行业在发展环境面临诸多风险和不确定性的背景下,总体保持了较为平稳的发展态势,内外销市场表现稳定,运行质效稳步提升,转型升级成效逐步显现,高质量发展格局正在形成。 (本文选自《2018-2019中国服装行业发展报告》)。 一、2018年中国服装行业经济运行情况 (一)生产基本稳定,产量小幅下降 根据国家统计局数据,2018年服装行业规模以上企业累计完成服装产量222.74亿件,同比下降3.37%,比上年同期回落0.75个百分点,降幅比1-7月收窄4.13个百分点。其中梭织服装111.57亿件,同比下降3.10%;针织服装111.17亿件,同比下降3.62%。从梭织服装各品类产量来看,羽绒服装、西服套装和衬衫产量呈不同幅度的下降,分别比上年同期下降5.40%、2.39%和8.20%。 根据中国服装协会测算,预计2018年我国全社会完成服装总产量约456亿件,与上年持平。 表1 2018年规模以上企业服装产量情况

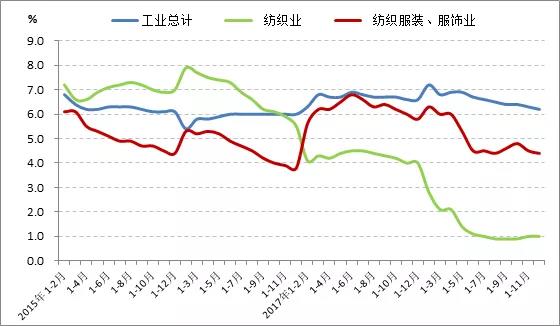

(数据来源:国家统计局) 图1 2017-2018年服装行业规模以上企业产量累计增幅情况 (数据来源:国家统计局) 工业增加值保持低速增长。根据国家统计局数据,2018年规模以上服装企业工业增加值同比增长4.4%,增速比上年同期放缓1.4个百分点。2018年以来,服装行业工业增加值增速走势与纺织业基本趋同,高于纺织业增速3.4个百分点,低于工业增速1.8个百分点。 图2 2015-2018年服装行业工业增加值增速变化情况

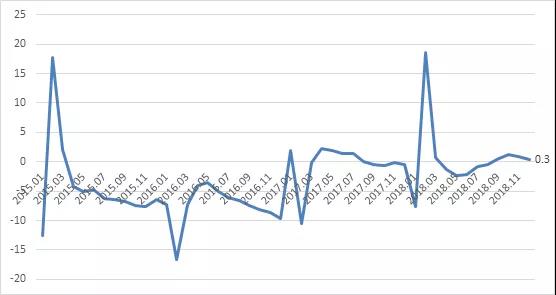

(数据来源:国家统计局) (二)出口止跌回升 根据中国海关数据,2018年我国累计完成服装及衣着附件出口1576.33亿美元,同比增长0.3%,比上年同期提升0.7个百分点。其中,针织服装出口表现优于梭织服装,我国针织服装及衣着附件出口733.35亿美元,同比增长2.1%,梭织服装及衣着附件出口713.02亿美元,同比下降2.9%。 图3 2015-2018年中国服装及衣着附件出口金额增幅变化情况

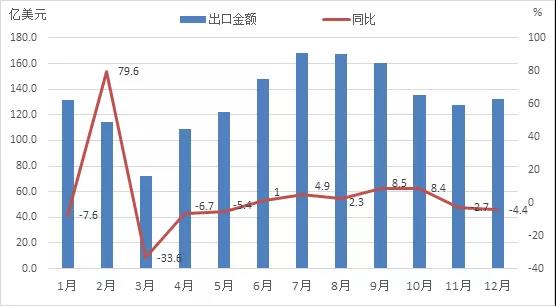

(数据来源:中国海关) 从月度出口来看,自6月份开始服装单月出口恢复正增长,至9月、10月单月服装出口同比分别增长8.5%和8.4%,服装出口下滑的态势得到缓解,出口实现止跌回升,而11月和12月单月出口同比分别下降2.7%和4.4%,拉低了全年的服装出口增幅。 图4 2018年中国服装月度出口情况

(数据来源:中国海关) 我国对美国、日本服装出口恢复增长,对欧盟出口降幅有所收窄,对部分“一带一路”沿线国家出口增势较好。 表2 2018年我国对部分主要国家服装出口情况(第61章和第62章)

(数据来源:中国海关) (三)内销保持较快增长 2018年以来,我国服装内需市场保持平稳较快增长,根据中国服装协会测算,预计2018年全国服装销售总额将达3.08万亿元,同比增长7.32%。 图5 2013-2018年社会消费品及服装类零售总额累计增速情况

(数据来源:国家统计局) 1、网上服装销售增速明显提升 据国家统计局数据,2018年1-12月,全国穿类商品网上零售额同比增长22.0%,增速比上年同期加快1.7个百分点,成为服装内销市场保持快速增长的第一驱动力。 图6 2015-2018年实物及穿类商品网上零售额增长情况

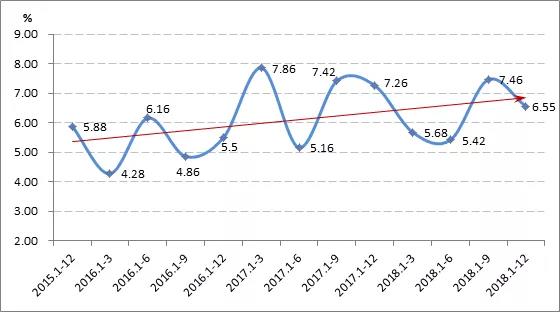

(数据来源:国家统计局) 2、大型零售企业零售额小幅增长 根据中华全国商业信息中心的统计,2018年1-12月全国重点大型零售企业服装类商品零售额同比增长0.99%,增速比上年同期放缓4.43个百分点;各类服装零售量同比下降4.22%,增速比上年同期放缓8.43个百分点,价格上涨是重点大型零售企业服装零售量下滑的主要原因。 图7 2015-2018年全国重点大型零售企业服装类商品零售累计增速情况 (数据来源:中华全国商业信息中心) 3、专业市场成交额稳步增长 根据中国纺织工业联合会流通分会季报统计,2018年1-12月,45家重点监测纺织服装专业市场总成交额为12093.44亿元,同比增长6.55%。从地域来看,东部地区专业市场成交额在庞大基数的基础上实现了稳定增长;二三线城市的崛起和人口回流,拉动了中部地区市场的整体提升。 图8 2015-2018年重点监测纺织服装市场成交额累计增速情况

(数据来源:中国纺织工业联合会流通分会) 4、服装价格延续温和上涨 2018年以来,全国服装类商品零售价格指数和居民衣着类价格消费指数延续了上年温和增长的态势,增幅趋于同步,而衣着类生产者出厂价格指数比上年同期有所回落。国家统计局的数据显示,2018年1-12月全国服装类商品零售价格同比上涨1.3%,较上年同期提高0.2个百分点;衣着类居民消费价格同比上涨1.2%,较上年同期回落0.1个百分点。 图9 2016-2018年服装类消费价格指数与出厂价格指数变化情况 (数据来源:国家统计局) (四)行业投资降幅收窄 一方面是国内受成本上涨、盈利压力加大等因素影响,企业对上产能、补库存等项目保持谨慎态度,越来越多的优秀企业加大了海外产业投资力度;另一方面是在行业发展的新阶段,企业投资方向发生变化,更加注重供应链优化、品牌文化创意、科技创新等软实力的提升。 图10 2014-2018年实际完成投资累计增速情况示意图

(数据来源:国家统计局) (五)运行质效稳中有升 2018年以来,我国服装行业运行质量基本平稳,效益增速明显提升。据国家统计局数据,2018年1-12月服装行业规模以上(年主营业务收入2000万元及以上)企业14827家,累计实现主营业务收入17106.57亿元,同比增长4.07%;利润总额1006.75亿元,同比增长10.84%。行业盈利能力和资金周转效率比上年同期有所提升。 表3 2018年我国服装行业规模以上企业主要经济指标完成情况

(数据来源:国家统计局) 图11 2013-2018年服装行业规模以上企业主要效益指标增速变化情况

(数据来源:国家统计局) 二、2018年中国服装行业发展特点 2018年,面对内外复杂的环境和压力,中国服装行业逆势而进、创新而行,紧紧抓住新技术、新模式、新业态的变革机遇,着力科技进步和文化创新,加快转型升级步伐,加快新旧动能转换,服装产业正在由规模发展向质量发展跃变。 (一)高质量发展格局正在形成 2018年,随着云平台、物联网、“互联网+”、大数据、AI等新技术、新理念的加速渗透,技术创新引发的模式变革和效率提升加速了服装产业格局的变化,服装产业自主创新能力和协同创新能力持续增强,供给质量不断提高,以高质量创新引领和支撑行业高质量发展,推动服装行业向品牌化、智能化、服务化方向转型。

2018年是中国男装品牌的整合之年,男装企业逐渐向“品牌生态圈”、“品牌管理平台”转型;男装设计师品牌大量涌现;个性化、定制化的男装品牌快速发展;以智能制造柔性生产线为技术支撑,以客户需求为出发点,回归产业本质的特征日益明显。

2018年,我国女装企业坚持产品创新和技术创新,围绕着绿色环保、舒适健康、功能化、差异化,不断提升产品和品牌竞争力;加大了零售网络建设的投入,特别是智慧门店和仓储物流中心建设,逐渐向全渠道、智能化、体验交互化方向发展;同时,女装企业国际化发展进程加快,积极推进海外市场布局。 2018年,为适应市场环境的变化,休闲装品牌企业不断优化渠道布局,强化终端门店标准化管理,线上线下协同发展,提升消费者的品牌粘性;同时,加强企业经营管理,完善人才激励体制,从各个方面逐步实现发展规模和发展质量的升级。

2018年,我国童装品牌加强设计与研发投入,引进国内外行业专家以及专业设计和时尚机构,不断优化产品结构,提升产品的专业度和竞争力;同时,加大了数字化技术改造投入,推动新零售发展,链接知名IP及艺术家等跨界合作资源,品牌知名度和美誉度进一步提高。 (二)智能制造驱动提质增效 2018年,我国服装行业智能制造稳步推进,智能化、数字化技术在研发设计、生产制造、物流仓储、经营管理、售后服务等关键环节实现深度应用,国家层面实施的智能制造试点示范项目走在了纺织行业前列。

服装企业智能化升级改造主要体现在生产制造端的智能化水平提升和品牌零售端的智慧门店建设两个方面。目前,在整个生产流程中,自动化设备的使用率已经达到80%,基本实现了服装全流程自动化制造,三维人体测量、服装3D可视化及模拟技术精准性大幅提高,以“智能吊挂系统+自动缝制单元或自动模板缝制系统+全自动立体仓储物流系统”为主的全流程自动化制造模式大量采用,柔性制造系统、全自动立体仓储物流系统广泛应用,智能化现代工厂不断涌现。 (三)新零售带来销售变革 基于新消费理念和新消费需求,大数据分析推动门店提升消费体验的同时,网红经济、社群化、粉丝化运营特征日益明显,凭借自身的反馈机制和互动优势,向消费群体多维度推送产品信息,建立完全基于特定人群的新消费渠道和新消费场景。新场景体验模式开启了销售模式的迭代升级,不仅仅是停留在技术变革、渠道变革、供应链变革之上,更是充分利用互联网技术变革的成果,通过各类小程序、微视频、拼团拼购、社交媒体等双向传播媒介进行社群化、社区化、用户运营和互动,进而实现“全场景、全客群、全数据、全渠道、全时段、全体验”的商业新模式。 (四)海外并购加快全球化进程 2018年是服装行业海外并购较为活跃的一年。随着服装产业转型升级步伐加快,在“无界”的需求驱动和生活方式的细分裂变下,服装产业整合变革的速度、规模以及层次也在不断的加快和提升,生产与市场的全球化布局,使中国制造、中国品牌在国际时尚产业中的地位持续提升。服装企业通过收购并购和海外门店拓展,建立企业多元化的生态系统,不但有助于增强企业品牌、产品和渠道的综合竞争力,还可以构建海外营销网络,扩大国际和国内市场规模,逐渐形成企业自身的品牌发展战略和并购战略,品牌国际化形象日益饱满。 三、2018年中国服装行业运行主要影响因素 (一)国际市场温和复苏 1、主要出口市场保持小幅增长 2018年以来,全球经济温和复苏基调未变,增长动能有所放缓。从我国服装三大传统出口市场表现来看,美国经济稳健复苏且表现超出市场预期,个人服装消费保持小幅增长,1-11月份美国个人成衣消费同比增长4.21%;欧盟市场保持稳步增长但复苏势能减弱,12月欧盟主要国家批发和零售业纺织服装及鞋类营业额指数比上半年回落1个百分点;日本市场经济扩张步伐放缓,经济下行压力加大。 从服装进口贸易情况来看,欧盟、美国、日本服装进口额均实现小幅增长。据欧盟统计局、美国商务部和日本财务省公布的服装进口最新数据,2018年1-12月,欧盟服装进口额增长了2.18%,增幅比上年同期提高0.76个百分点;日本服装进口额同比增长6.31%,增幅比上年同期提高2.59个百分点。2018年1-11月,美国服装进口额同比增长2.90%,增幅比上年同期提高3.23个百分点。同期,三大市场从中国进口服装增速均低于从全球进口服装增速,美国、日本从中国进口服装金额同比分别增长0.91%和0.11%,欧盟从中国进口服装金额同比下降1.72%。 表4 2018年欧盟、美国、日本服装进口情况

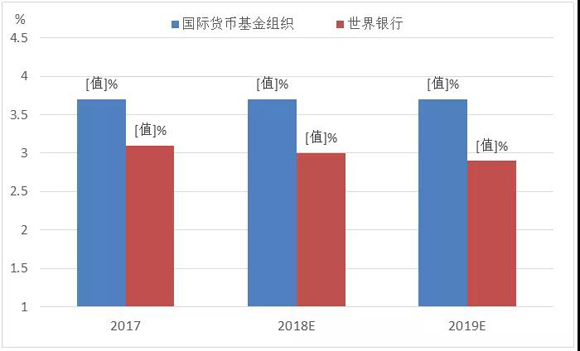

(数据来源:欧盟统计局、美国商务部、日本财务省) 2、国际市场竞争日趋激烈 近年来,中国占美国、欧盟、日本服装进口市场的份额持续下降,面临着来自越南、孟加拉国、土耳其、柬埔寨、印度等国家的多方竞争,国际贸易环境的不确定性持续增加,国际市场竞争日趋激烈。根据美国商务部、欧盟统计局和日本财务省公布的2018年服装进口最新数据,美国、欧盟和日本从中国进口服装的比重比上年同期分别减少了0.65、1.29和3.64个百分点,比2010年分别减少了6.07、13.31和23.38个百分点,订单明显向越南、孟加拉国、柬埔寨、缅甸等国家转移。 (二)消费升级驱动市场变革 1、基本生活用品成为拉动消费增长的主要动力 2018年以来,我国经济继续保持稳定增长,消费对我国经济增长的拉动作用进一步增强。国家统计局数据显示,2018年,最终消费支出对经济增长的贡献率为76.2%,比上年提高18.6个百分点。从销售商品的类别来看,基本生活类商品保持平稳增长,消费增长拉动力由汽车等少数商品向与民生紧密相关的多数商品转变。1-12月,限额以上单位粮油食品、日用品、服装鞋帽类、家电类商品零售额同比分别增长10.2%、13.7%、8 %和8.9%,以上四类商品对社会消费品零售总额增速的拉动比汽车类商品高1.3个百分点。 2、衣着消费增速明显低于个人发展类消费增速 2018年,我国居民可支配收入和人均消费支出与经济增长基本保持同步,人均衣着消费支出明显提高,但增速低于个人发展类(医疗保健+教育娱乐+交通通信)消费支出的增速。国家统计局数据显示,2018年1-12月,我国居民人均可支配收入实际增长6.5%,人均消费支出实际增长6.2%,均快于人均GDP约为6.1%的增长水平。同期,全国居民人均衣着消费支出为1289元,同比增长4.1%,在消费支出中的比重为6.49%,而生活用品及服务、交通通信、教育文化娱乐、医疗保健类支出分别增长9.1%、7.1%、6.7%、16.1%,增速均高于衣着消费支出。 3、新旧业态融合发展 随着网购用户规模不断扩大,社交电商的渗透率逐步提升,网上零售等新兴市场供给方式保持快速增长,移动互联网已经成为年轻人首要的购物渠道。在新兴业态保持快速增长的同时,传统企业积极转型,部分实体零售业态继续呈现回暖态势。根据国家统计局统计,2018年,包括超市、百货店、专业店等在内的限额以上单位实体零售业态零售额同比增长4.6%,在上年恢复性增长的基础上继续保持增长态势。在大数据、人工智能和移动互联网等新技术推动以及日益完善的物流配送体系支撑下,超市、专业店等传统零售业态与电商平台深度融合,新兴业态和传统业态融合成为消费市场供给的重要途径。 4、消费群体年轻化、个性化愈加明显 从消费阶层变迁来看,当前国内消费市场出现较为明显的M型消费结构,高端和低端消费市场稳步增长,中间市场逐步缩小。当前我国消费者的消费理念已经发生转变,消费更趋理性,消费者变得越来越年轻化、个性化、国际化,更加注重产品的品质和满足个性化需求,向往更加优质富有创意的产品、更合理的价格以及更好的购物体验和服务,特别是年轻消费者逐步成为消费的主力,年轻人更加注重个性化和时尚化,他们更希望能与品牌建立共鸣和情感链接,通过产品来表达自己的生活方式。 四、2019年中国服装行业发展趋势展望 (一)国际市场延续温和复苏 2019年,全球经济将继续保持增长,但随着美国贸易保护主义加剧、美联储持续加息或推动货币政策步入紧缩区间对全球经济带来的消极影响逐渐加深,全球经济下行压力将持续加大,不均衡性不确定性不稳定性因素增加。国际货币基金组织于2018年10月发布的《世界经济展望》将2019年全球经济增长速度预测值从此前的3.9%下调至3.7%;世界银行也将2019年全球经济增长速度从3.0%下调至2.9%。两大组织预测发达经济体经济增速分别为2.1%和2.0%,分别比2018年下降0.3和0.2个百分点;新兴市场和发展中经济体经济增速分别为4.7%和4.2%,与2018年持平。从服装主要出口市场来看,有研究机构认为美国经济增速或将走向周期拐点,从阶段性高位回落至较为缓慢的长期增长通道,消费增长将有所放缓;欧盟经济再次回到相对疲弱的复苏旧态,对消费的支撑作用有所减弱;而日本经济增长的下行压力有所加大,消费者信心指数位于2017年以来的较低水平,不利于消费需求的持续增长。因此,国际市场需求增长将呈现趋缓态势,2019年我国服装出口明显提升的压力较大,整体将趋于稳定。 图12 全球经济增速预测

(数据来源:国际货币基金组织、世界银行) (二)国内市场继续保持平稳增长 目前,我国经济处于由高速增长阶段转向高质量发展阶段,工业、社会消费品零售总额增速有所回落,特别是受复杂多变的外部环境影响,我国宏观经济下行压力较大,但2019年国内经济仍将保持在合理区间,总体平稳、稳中有进的态势将持续发展。经济发展带动居民收入稳步增长,消费者信心指数保持高位,人们对美好生活的新需求将会促进消费加速升级,消费体验和消费环境进一步提升,会有更多的零售新业态、新商品、新服务、新品牌进入消费品市场,加之农村振兴战略将带动农村消费品市场潜力的持续释放,以及减税降费和促进消费等相关政策的实施,均将支撑国内服装市场保持平稳增长,持续升级的内需市场仍是服装行业发展的首要驱动力。 图13 2015-2018年中国消费者信心指数情况

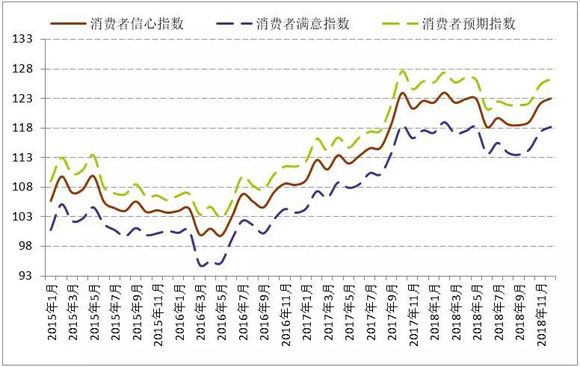

(数据来源:国家统计局) (三)时尚变革加速行业细分 在新消费群体崛起的过程中,企业无法像过去捕捉 60、70、80 年代消费群体的消费偏好去对 90 后、00 后消费群体标签化,这就意味着新一轮消费升级更加多变、多元、多维。个性化、细分化、差异化的生活形态导致品牌诉求无法统一,众多服装品牌会推出年轻化、风格化的副线品牌,更多小而美的小众品牌受到青睐,年轻化、高端化逐渐成为服装行业转型升级的主流趋势。 随着消费者时尚品味和个性化需求不断提升,男装消费更加品牌化、国际化、户外化和休闲化,商务正装、商务休闲、户外休闲等会进一步细分,精准的营销方式和定制化的产品成为男装品牌竞争的重点。

2019年,我国女装企业转型升级将更加深入,市场细分化更趋明显,同时市场集中度不断提高的趋势促使女装企业实施多品牌集团化运营,改变原有粗放型、同质化、外延式的发展模式,开始从品牌内涵、研发设计、供应链管理等方面加强精细化、差异化的自主品牌建设。 随着三四线市场的崛起和品牌渠道下沉,我国休闲装品牌面临国际快时尚品牌的增长挑战将更加激烈,消费者除了追求线下体验,也更加注重线上购物便捷性的融合,产品时尚度、高性价比需求将持续提高。 尽管全面二胎政策效果动力不足,但随着中国童装消费群体的消费品质以及新生代父母育儿理念不断提升,中国童装市场规模仍将进一步扩大。国际童装品牌进入中国市场,越来越多的国内外成人装、运动品牌持续加大童装业务,以及跨行业的产业链布局,中国童装市场呈现出更为激烈的竞争态势。 (四)智能制造赋能产业升级 当前,新一轮科技革命和产业变革正在萌发,大数据的形成、计算能力的提升及网络设施的演进驱动人工智能发展进入新阶段,智能化、网络化成为技术和产业升级发展的重要方向。与此同时,服装行业智能制造逐步进入数字化、网络化升级改造阶段,进一步实现互联网、云技术、物联网、智能机器人等人工智能技术在生产营销各个关键环节的应用,缝制设备自动化智能化水平会明显提升;大数据+AI算法的应用,预测消费需求,辅助创意、设计和产品开发;智能化橱窗和自动售货机用科技化加深与消费者的互动,让消费者获得更加立体的购物体验;服务机器人将开启智能购物新体验,虚拟试衣系统优化了线上购物体验。 (五)移动社交成为新消费引擎 移动社交既可以积极地刺激用户消费需求,还可以运用社交平台的信息共享功能,通过用户的“口碑”形成裂变式的网络传播,熟人的体验式消费体验和传播能更有效地为商品做背书,增强用户的信任度和消费信心的同时不断提升购买频次和效率,使品牌与客户之间的沟通更有温度,建立起类似社交“好友”的紧密且直接的链接,更好地满足消费群体的个性化需求。 (六)文化创意赋予时尚新内涵 随着经济、社会的发展,消费者的文化自觉和文化自信不断增强,消费升级不仅仅体现在新消费理念和新消费群体高品质的物质需求转变,也体现在消费者对更高审美、更具中国文化主张的时尚内涵的认同和追求。

2019年,服装行业企业会加大对于传统文化、多元文化、当代流行元素以及生活方式的研究,进一步梳理、细分、坚持品牌定位,激活彰显中华优秀传统文化的品牌内涵,不断提升品牌文化价值、美学价值和市场价值,重塑品牌与新一代消费群体的心智链接,让文化创意成为品牌价值创造力的重要支撑。 (中国服装协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|