|

|

今年以来,全球经济总体保持平稳增长,通胀水平得到较好控制。但地缘政治冲突和贸易保护主义抬头影响叠加,增加全球经济下行风险。根据国际货币基金组织(IMF)10月22日发布的《世界经济形势与展望》更新报告,2025年全球经济增速将放缓至3.2%。主要经济体中,美国居民消费表现出较强韧性,为经济软着陆提供支撑,预计明年经济增速为2.8%。欧元区则因德国和意大利制造业持续低迷,经济前景受限,明年经济增速预期下调至1.2%。我国在一系列经济提振措施显效推动下,预计明年经济增速可保持在4.5%。 今年以来,各国采取了一系列措施控制通胀,总体上推动了经济宏观面逐步改善,虽然全球消费需求亮点不足,但总体仍保持了一定韧性,主要发达经济体纺织服装零售市场大体平稳。随着通胀回落,二季度以后多国央行开始放松货币政策,但流动性回升在未来能否持续发挥激活纺织服装零售市场的作用,尚待进一步观察。

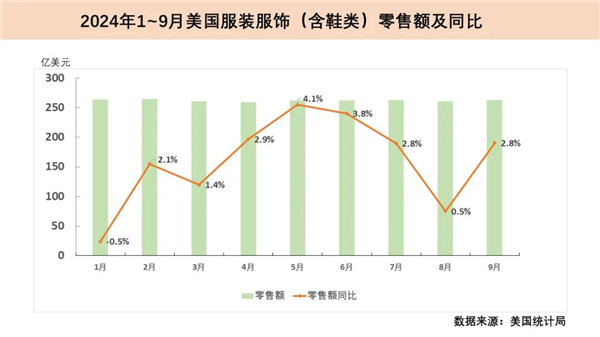

今年第三季度,美国通胀回落趋势稳固,通胀率由3月3.5%逐步降至9月2.4%,接近2%的调控目标,但就业水平出现超预期下行。为应对经济衰退风险,美联储于9月大幅降息50个基点。 在薪资增长、财政扩张和通胀下降的共同作用下,美国民众实际收入实现增长,带动服装消费保持韧性。今年1至9月,美国服装及服饰(含鞋类,下同)零售额累计达2342.4亿美元,同比增长2%。9月当月,美国服装及服饰零售额为262.9亿美元,同比增长2.8%,环比微增0.9%。

作为本轮货币宽松周期的“先行者”,加拿大央行自2024年6月以来连续四次降息。9月,加拿大通胀率降至1.6%,标志着后疫情时代高通胀结束,为该国经济稳定创造了更有利的环境。 今年上半年,加拿大服装零售额同比增速持续为负。随着货币宽松政策逐渐显效,6月起服装零售额止跌回升。今年9月,加拿大服装及配饰零售额达35.5亿加元(约25.3亿美元),同比增长3.5%,环比略减少0.8%。

根据欧盟统计局公布数据显示,今年三季度欧元区GDP环比增长0.4%,同比增长0.9%。尽管较第二季度略有提升,但整体经济表现仍低于预期。在外部环境日益复杂的背景下,地缘政治冲突的负面溢出效应及贸易摩擦等多重因素,持续抑制欧元区的经济增长动能。 能源价格大幅下降带动欧元区通胀中枢总体下移。9月,欧元区通胀率降至1.7%,这是三年来首次低于2%。受欧洲通胀降温、欧元区经济活动持续疲弱推动,欧洲央行10月进行了年内的第三次降息,意在进一步刺激消费复苏。

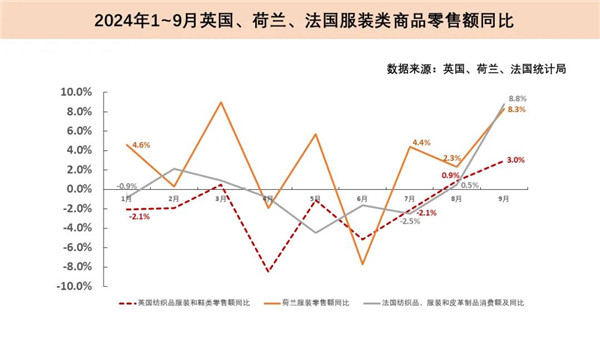

今年9月,法国通胀率降至1.1%,与此同时,工资水平仍保持增长。三季度法国纺织品、服装和皮革制品消费额达124.1亿欧元(约130.6亿美元),同比增长2.2%。受寒冷天气和雨季来临影响,9月纺织品和服装相关消费显著回升,同比增长8.8%,环比增加6.2%。疫情以来法国民众消费心态发生转变,家庭储蓄率持续提高。通胀水平恢复正常化下一步或将提振当地消费者信心,为释放居民购买力奠定基础。 根据英国国家统计局数据显示,今年一季度英国经济环比增长0.7%,但此后增速逐渐放缓,第三季度GDP环比仅增0.1%。9月,英国通胀率为1.7%,降至三年半来最低水平。在英国经济增长乏力、居民生活成本较高的背景下,通胀回落为英国央行实施降息政策提供有利条件。 前三季度英国纺织品、服装和鞋类产品零售额呈逐月上升态势,共计141.9亿英镑(约180亿美元),同比微增0.7%。9月当月英国纺织服装相关零售额同比增加3%,环比上涨25.6%。 根据荷兰中央统计局数据显示,得益于家庭消费(包括服装消费)和政府支出的增长,今年第三季度荷兰GDP环比增长0.8%,同比增长1.7%。同期,荷兰服装零售额保持正增长,7至9月同比增速分别为4.4%、2.3%和8.3%,推动了整体零售额的上升。

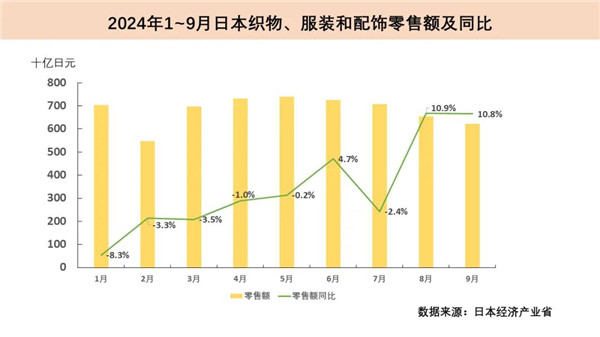

日本内阁府近日发布的初步统计结果显示,今年第三季度日本经济环比年化增长0.9%,已连续两个季度实现正增长。其中,占经济总量一半以上的个人消费环比增长0.9%,连续第二个季度保持上升势头。9月,日本核心通胀率放缓至2.4%,稳健的工资增长为消费提供了有力支撑,日本居民消费持续回暖。 今年上半年,日本纺织品服装零售同比增幅持续为负。随着消费需求逐步恢复,6月相关零售额由负转正。今年第三季度,日本织物、服装和配饰零售额达19840亿日元(约131.7亿美元),同比增长5.8%,增速较前两季度明显加快。其中,8月和9月服装相关零售额同比增速分别达10.9%和10.8%。

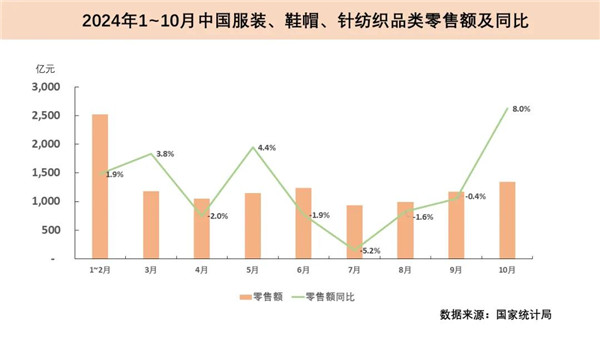

今年以来,我国纺织行业供给端逐步恢复,得益于政府促消费政策的落地实施,纺织品服装零售市场整体呈现增长态势。然而,消费动能仍显不足,增长速度有所放缓。1至9月,全国限额以上服装、鞋帽、针纺织品类商品零售额为10225亿元,同比增长0.2%,增速较去年同期回落10.4个百分点。自7月服装相关商品零售额触底后迅速回升,10月全国限额以上服装、鞋帽及针纺织品类商品零售额达1347亿元,同比大幅增长8.0%。

线上线下融合发展的趋势为服装零售行业带来了新机遇,以直播带货为代表的新零售模式正成为行业发展的重要驱动力。今年前三季度,网上穿类商品零售额同比增长4.1%,展现出新零售模式在激发消费活力方面的积极作用。

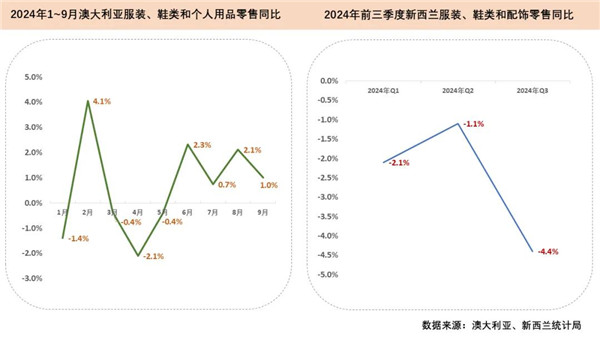

受能源价格下降影响,澳大利亚第三季度通胀率降至2.8%,创三年半以来新低。同期,澳大利亚服装、鞋类及个人用品零售额达90.7亿澳元(约59亿美元),同比小幅下滑1.3%。 新西兰统计局数据显示,今年第三季度新西兰通胀率回落至2.2%,为新西兰央行11月进一步实施大规模降息提供支撑。同期,新西兰服装、鞋类及配饰零售额为11.1亿新西兰元(约6.5亿美元),同比下降4.4%,降幅较前两季度进一步扩大。新西兰服装零售行业亟需政策支持或市场刺激以加速复苏。

今年9月,受食品和住房价格上涨影响,巴西通胀率升至4.4%,高于上月的4.2%,通胀压力犹存。1至9月,巴西织物、服装和鞋类零售额呈波动上行趋势。在8月同比增幅达到5.8%的峰值后,9月服装相关零售增长显著放缓,同比增幅仅为0.7%。 9月,南非通胀率为3.8%,降至近4年来最低水平,燃料价格下跌是通胀放缓的主要原因。前三季度南非纺织品、服装、鞋类和皮制用品零售呈现波动,整体缺乏明显涨幅。9月当月,南非纺织品、服装、鞋类和皮制用品零售额为138.3亿兰特(约7.6亿美元),同比下降5.5%,降幅进一步加深。尽管通胀下降有助于提升消费者购买力,但当前南非经济增长乏力及高失业率等结构性问题仍对服装零售行业构成挑战,制约了市场复苏的步伐。

(来源:中国纺织国际产能合作企业联盟) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|