|

|

CTEI网讯 2016年,在全球经济、政治形势多变,国内经济结构调整和各项改革推进的大背景下,我国工业增加值增速达6.7%,重夺全球主要经济体第一。经济总量达74.4万亿元,工业增长的稳定性明显增强。作为传统产业的纺织业也经历了结构调整带来的下行压力,但伴随着产业结构的逐步优化,行业经营生产、国际出口逐渐趋稳。长丝织造产业在转型中积极调整,企业经营情况有了明显改善。

一、 行业经济呈现趋稳态势 1、 生产稳定 2016年,我国化纤长丝织物总产量为448亿米,同比增长3.46%。据各集群地区统计,2016年全年盛泽、长兴、秀洲、龙湖、泗阳、平望六地化纤长丝织物产量累计为302.18亿米,同比增长5.70%。其中,长兴、泗阳两地的化纤长丝织物产量增速较大,织造产业发展迅速。

表1 2016年1-12月我国主要长丝织造产业集群化纤长丝织物产量表

数据来源:各产业集群

2、 利润增速减缓 据国家统计局统计,2016年1-12月我国规模以上化纤织造及印染精加工业主营业务收入累计为1301.51亿元,同比增长5.08%,增速比去年同期增加3.17个百分点;利润总额累计为66.34亿元,同比增长3.70%,增速比去年同期减少2.65个百分点。化纤织造业利润率为5.06%,化纤染整业利润率为5.25%。

表2 2016年1-12月我国化纤长丝织造及印染精加工业主要经济指标汇总表 (规模以上)

数据来源:国家统计局

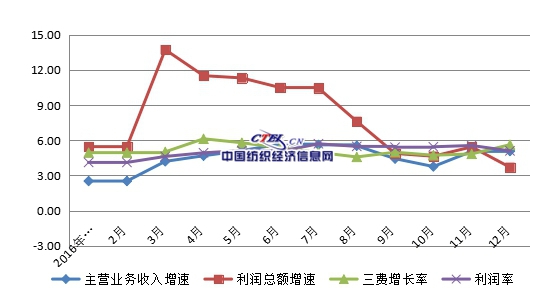

从下图可以看出,全年主营业务收入增速平稳增长,同比增长5.08%;主营业务成本同比增长5.03%,企业生产成本增加、生产压力加大;2016年利润总额在一季度增至最高峰13.74%后逐渐下滑,销售利润持续收窄,1-12月利润总额同比增长3.70%,较去年同期下滑2.65个百分点;利润总额增速下滑、成本上涨不仅加大了企业经营压力,更加剧了行业结构调整期的经济下行压力。

图1 2016年1-12月我国化纤织造及印染精加工业主要经济指标增长情况 (规模以上)

数据来源:国家统计局

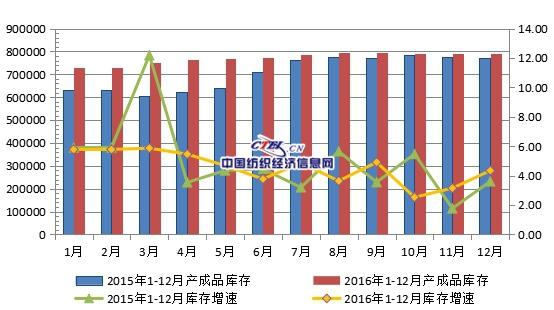

3、 库存压力略减 据国家统计局数据显示,2016年1-12月,我国化纤长丝织造及印染精加工业产成品库存为79.23亿元,同比增长4.34%,其中,90.9%为化纤长丝织造产成品库存,产成品库存主要集中在织造产业。全年来看库存增速波动下降,前几年积压的库存逐步消化。企业为减少损失,努力缩短库存周期。目前,全行业平均库存约为24天,库存压力略减。

图2 2016年1-12月我国化纤长丝织造及印染精加工业 产成品库存情况(规模以上)

数据来源:国家统计局

4、 两极分化加深 据国家统计局统计,2016年1-12月我国化纤织造及印染精加工业亏损企业147家,亏损面进一步缩小到11.37%,比去年同期减少1.78个百分点;亏损企业累计亏损额为53137万元,同比增长21.02%,单个亏损企业平均累计亏损额为361.47万元,同比增长35.58%。 其中,化纤织造企业亏损企业为124家,亏损企业累计亏损额为46131万元,占织造及印染精加工亏损额的86.82%,单个亏损企业平均累计亏损额为372.02万元,较织造及印染精加工业单个亏损企业亏损额多10.55万元,织造类企业亏损程度大于印染类企业。 随着产业结构调整的进一步深化,行业两极分化程度进一步加深,促使企业转型升级与结构调整,不能适应新的生产格局和竞争方式的企业已经被市场淘汰,新生企业更应抓住市场机遇及时调整,加速全行业转型升级。 5、 投资积极性好转 2016年企业投资积极性有所好转。2016年1-12月,我国化纤织造及印染精加工业实际完成投资额483.56亿元,同比增长14.83%,增速较去年同期增长了21.96个百分点。投资总额的84.26%用于织造领域;但同时受环境约束和地方政策的影响,染整领域的投资额同比下降了13.61%。

二、 产品出口竞争激烈 2016年,国际市场出口形势较上年有所向好,纺织品出口量增价跌。受原油等大宗商品价格上涨影响,出口市场竞争激烈。据海关统计,2016年1-12月我国纺织织物累计出口351.07亿美元,同比下降5.43%;实际出口数量285.63亿米,同比增长5.03%;出口平均价格1.23美元/米,同比下降10.22%。 1、 化纤长丝织物出口压力较大 我国化纤长丝织物出口受国际市场影响波动较大,但全年增速较去年基本持平。据中国海关统计,2016年1-12月,长丝织物累计出口117.28亿美元,同比增长1.07%,增速比去年同期提高1.77个百分点;实际出口数量达128.36亿米,同比增长10.73%,增速比去年同期提高8.44个百分点。我国化纤长丝织物出口价格跌幅较大,出口压力较大。

图3 2015/2016年我国化纤长丝织物出口情况

数据来源:中国海关

2、 涤纶长丝织物出口价格下跌

表3 2016年1-12月我国长丝织物累计出口情况表

数据来源:中国海关

据海关统计,2016年1-12月我国化纤长丝织物出口平均价格为0.91美元/米,同比下降9.00%,其中涤纶长丝织物出口价格为0.89美元/米,同比下降10.10%,剔除汇率变化,计算化纤长丝织物人民币出口价格同比下降4%。涤纶长丝织物的出口价格继续走低,出口面料成本压力较大。 出口价格下降影响长丝织物出口额难以持续增长,价格下降一方面是因为受到印度、越南等国家低价产品的竞争与挑战,普通产品不得不压低价格应对,但相对附加值较高的产品也能因技术优势而保持价格的增长,如2016年1-12月我国锦纶长丝织物出口价格为1.34美元/米,同比上升5.51%,但锦纶长丝织物出口量较少,不足以带动出口形势。 3、 国际主要贸易地区较为稳定 从主要贸易地区来看,2016年,我国化纤长丝织物各主要出口市场相对比较稳定。受国际经济环境影响,我国对欧盟出口额增速放缓,同比增长4.22%,价格同比下降14.65%;对印度尼西亚出口额同比增长23.75%,价格同比下降11.46%;对美出口数量增加,但价格跌幅较大。 由于我国下游服装产业向越南、印尼等地的转移以及当地服装产业的快速发展,这些国家对我国长丝织物的需求进一步增长,但价格竞争激烈。2016年,我国向越南出口长丝织物11.73亿美元,同比增长14.10%;对巴西和尼日利亚、伊朗的出口量增价跌,出口数量分别增长23.62%、14.01%、14.12%,但对阿联酋和巴基斯坦的出口则量价齐跌。

表4 2016年1-12月我国化纤长丝织物主要贸易地区出口情况表

数据来源:中国海关

据海关统计,2016年1-12月,我国纺织品服装对美出口额为469.10亿美元,同比下降6.16%,其中,纺织品对美出口136.73亿美元,同比下降2.83%。 2016年美国对外进口纺织品总量减少,我国纺织品对美市场出口量保持稳定。据美国商务部纺织服装办公室2016年1-12月数据显示,美国从全球进口纺织品数量同比下降7.20%,其中轻薄类长丝织物(家用服饰类)同比下降9.22%,来自中国的该类产品占比从去年同期的61.14%下降到60.49%,表明美国该类产品对中国的进口量基本稳定;厚重类长丝织物(产业用类产品)数量同比下降6.78%,来自中国的该类产品占比达14.07%,美国该类产品进口印度数量达36.85%,印度成为我国厚重类长丝织物对美出口的最大竞争对手。受政治因素影响,美国未来鼓励消费本土产品,美国纺织品市场对外需求量也许会逐步减少,加之印度等国竞争激烈,将对我国纺织品出口有较大影响。 4、 长丝织物进口持续下降 据海关统计,2016年1-12月我国纺织织物累计进口34.21亿美元,同比下降13.1%,长丝织物累计进口14.93亿美元,同比下降9.95%。其中锦纶长丝织物累计进口4.39亿美元,同比下降14.44%;涤纶长丝织物累计进口7.09亿美元,同比下降7.53%。长丝织物进口金额、数量及价格持续下降,一方面是国际市场贸易形势不好,另一方面是国内织造技术和产品档次在提升,并逐步替代进口面料,对外需求减少。

表5 2016年1-12月我国主要长丝织物累计进口情况表

数据来源:中国海关

从进口地区方面看,从日本进口纺织品服装33.87亿美元,同比下降3.08%;从台湾地区进口纺织品服装23.22亿美元,同比下降9.79%;从东盟地区进口纺织品服装48.21亿美元,同比增长9.88%。受国家政策影响,以及中国-东盟自由贸易区平台的发展,我国进口贸易市场由台湾、日本地区转为东盟地区,“亚洲经济圈”的贸易格局正在逐步形成。

三、 内销市场压力不减 1、 原料价格大幅提高

图4 2016年1-12月我国化纤长丝及棉花价格走势图

数据来源:中国绸都网

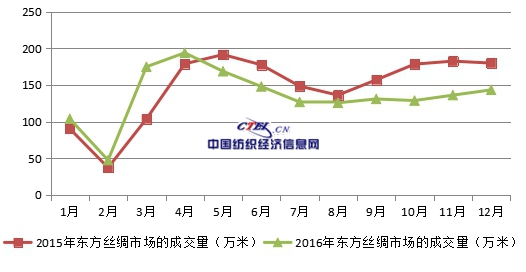

从图4可以看出,受国际原油价格上涨影响,化纤长丝原料价格也随势走高。2016年,布伦特原油价格由1月的35.87美元/桶到12月的56.75美元/桶,单价上涨了20.88美元/桶,直接导致涤纶FDY和涤纶DTY分别上涨1895元/吨和2874元/吨,锦纶FDY价格变动更大,12月价格比1月增长了5432元/吨,致使化纤织造企业原料成本大大增加。 原料价格走高,增大了企业补库存的难度。一般情况下,市场买涨不买跌,当原料价格上涨时,企业会增加原料库存,但现在的情况是,市场缺乏活力,需求严重不足,原料价格上涨难以向下游传递,企业的利润空间被压缩;另一方面,尽管2016年下半年以来棉花价格也有一定程度的上涨,但价格依然在16000元/吨以下,这实际上降低了化纤产品的价格竞争优势,在这样的情况下,长丝织物更是没有价格调整的空间,企业生产艰难。 2、 市场成交量很低 图5 2015/2016年东方丝绸市场的成交量情况

数据来源:中国绸都网

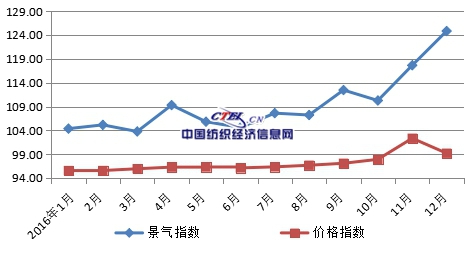

2016年东方丝绸市场成交量较2015年有所减少,我国化纤长丝面料市场成交情况不好。如图5所示,2016年下半年市场成交量虽有所恢复,但全年低于2015年同期。据了解,企业产品受市场个性化需求影响,一些高品质、有特色的产品销量保持良好态势。 图6显示我国化纤长丝面料景气指数波动增长,一到三季度波动较大,四季度受春节前订单多影响,市场景气指数较高;全年来看,市场成交的价格指数处于低位,价格持续低迷,市场形势不明朗,企业对市场信心不足。

图6 2016年1-12月全年化纤长丝面料景气、价格指数走势图

数据来源 :中国绸都网

四、 面料价格仍处低位 面对上游原料价格走高压力,长丝面料普通产品价格却仍在低位徘徊。一方面是因为从石油到化纤长丝面料的产业链相对较长,价格波动难传导;另一方面是因为下游市场需求不足,缺乏价格上涨的支撑。也就是说,政治环境导致的石油价格上涨,并没有传递到最终产品。这对夹在上下游中间的长丝织造产业而言,无疑是弊大于利。

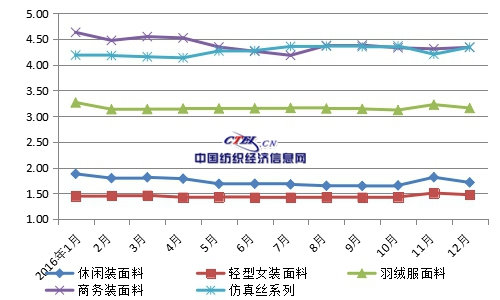

图7 2016年1-12月我国长丝面料价格走势图

数据来源:中国长丝织造协会

如图7所示,考虑销售淡旺季因素,休闲装面料和轻型女装面料在5-10月期间价格走低;仿真丝面料在二季度有所提高;羽绒服面料多为锦纶产品价格下滑;下游服装市场库存影响,商务装面料价格也有所下滑。

五、 2017年展望 2017年,我国将面临更加复杂多变的国际形势,无论是亚太经合组织,还是特朗普新政的变动,都将直接影响我国纺织品服装业的进出口贸易。国际贸易大环境变化较多,随之而来的不确定性因素也在增加。国内方面,政府在稳定宏观经济和收入增长的支撑下,刺激内销市场恢复,在国家降成本、推进供给侧改革的政策下,纺织行业质效也将逐步增长。 2017年首月,中国纺织品服装出口开始恢复增长。据统计,2017年1月中国纺织品服装出口1656.8亿元,同比增长10.2%,其中纺织品出口664.1亿元,同比增长11.2%;服装出口992.7亿元,同比增长9.5%。2017年1月,中国制造业采购经理人指数(PMI)为51.0,我国制造业经济年初有所恢复,但惯性增长的趋势难以持续,2017年经济下行压力依然不容小觑。 在“十三五”规划、“纺织强国”建设纲要等宏观指导下,长丝织造行业将着力推进“三品”战略,继续深化供给侧结构性改革,引导企业围绕开发新产品、提升产品品质、创建产品品牌三方面转型升级,把握市场消费需求新趋势,加强产品创新设计,提升产品功能性、时尚性和绿色化的创新。企业要加强品牌培育、品牌宣传、品牌国际化推进,把握住现阶段人们消费升级的机遇,提高产品质量、丰富产品品种、满足个性化需求。以成本控制为先,质量提升为要,以产品创新为突破,加大技术改造与创新力度,提高市场竞争力。 2017年,希望长丝织造行业万众一心、努力前行,促进产业结构调整、提升产品档次,促使全年经济实现稳步增长!

(中国长丝织造协会 任倩)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|