|

|

CTEI网讯 中国·常熟男装内销价格指数主要反映常熟地区男装实体市场的价格走势。常熟的男装产量占全国20%以上的份额,其产品价格的波动状况在很大程度上反映了全国男装产业的走势。内销产品主要由休闲羽绒服、棉服、夹克、风衣、西服、T恤、全棉长裤和全棉休闲衬衫八大类构成。

一、12月男装内销价格持续下降

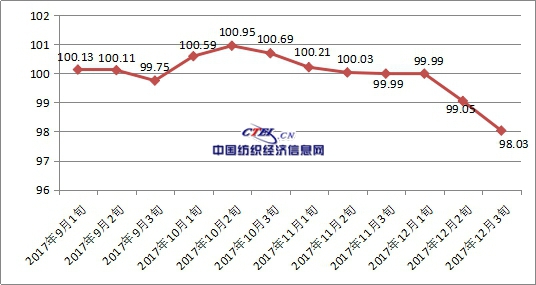

图1 中国·常熟男装内销环比价格指数

据中国· 常熟男装内销环比价格指数显示,12月男装内销环比价格指数收于98.65点(低于100点),表明本月男装价格小幅下降。其中12月1旬男装内销环比价格指数收于99.99点,12月2旬收于99.05点,12月3旬收于98.03点。本月冬装销售渐入尾声,市场人流量较上月有所减少,多数商户开始对滞销款冬装进行降价处理,以期销量有所提升。与去年同期相比,男装市场总销量同比上升16.11%%,平均单价同比上升12.62%;与上月相比,总销量环比下降11.45%,平均单价环比下降1.62%。量价同降,从而带动男装内销价格指数下行。预计下月冬装销量将继续下滑,降价力度也将加大,届时男装内销价格指数将延续下滑之势。

二、男装各大类内销环比价格指数分析 1、12月,全棉长裤、全棉休闲衬衫内销价格波动幅度较小,与上月基本持平

图2 全棉长裤、全棉休闲衬衫内销环比价格指数

据图2可见,12月全棉长裤内销环比价格指数收于100.15点。其中,12月1旬全棉长裤内销环比价格指数收于100.18点,12月2旬收于99.92点,12月3旬收于99.98点。 据悉,全棉长裤在元旦前迎来了一波销售小高峰,大众款式补货明显增多,但加绒加厚款长裤由于月末气温较暖销售有所减少。商户反映,今年灯芯绒、条绒类长裤销售不如去年同期,多数厂家已停止生产冬款长裤,正在积极筹备春款长裤的生产。从采集数据来看,本月全棉长裤的销售较上月小幅上涨,总销量环比上涨6.69%,平均单价与上月基本持平;与去年同期相比,总销量同比上升26.86%,平均单价同比上涨3.37%。其中,全棉休闲裤销量同比上升20.3%,平均单价同比上升4.6%;牛仔裤销量同比上升36.14%,平均单价同比上升2.2%。 12月全棉休闲衬衫内销环比价格指数收于100.08点。其中, 12月1旬环比价格指数收于100.33点,12月2旬收于99.51点,12月3旬收于100点。 多数商户表示,今年冬款衬衫的库存控制较好,通过降价促销,库存基本都能清完,整体库存压力较小,故降价幅度不大,仅有少量断码款降价幅度较大。从采集数据来看,本月全棉休闲衬衫总销量环比下降12.91%,平均单价与上月持平;与去年同期相比,总销量同比下降15.19%,平均单价同比上涨7.41%。预计元旦过后,春款衬衫将陆续上架挂样。 2、12月,夹克内销价格下降幅度较大,风衣内销价格小幅下降

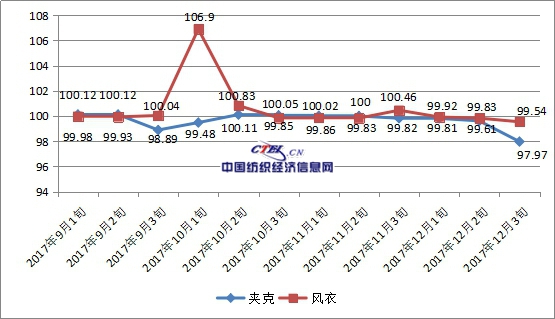

图3 夹克、风衣内销环比价格指数

据图3可见,12月夹克内销环比价格指数收于98.95点。其中,12月1旬环比价格指数收于99.81点,12月2旬收于99.61点,12月3旬收于97.97点。 从市场采集情况看,夹克清仓已进入最后阶段,厂家早已停止冬款夹克的生产,春夹克的生产正在有序进行中。多数商户加大对夹克的促销力度,以便快速清理库存,回笼资金。但采购商补货意愿普遍不强,多以小批量补单为主。前期比较热销的皮毛一体夹克销售也明显下滑,价格从月初的170多元,降到月末的100元左右,基本上是亏本处理。与上月相比,夹克销售总量环比下降55.9%,预计下月冬款夹克将陆续退出市场。 12月风衣内销环比价格指数收于99.85点。其中,12月1旬环比价格指数收于99.92点,12月2旬收于99.83点,12月3旬收于99.54点。 从市场采集数据看,本月风衣销售下滑显著,羊毛尼大衣销售亦不如前期,可见风衣已开始进入退市期,其降价力度虽有增大,但对销量提升作用有限。与上月相比,风衣总销量环比下降19.36%,平均单价环比下降5%;与去年同期相比,总销量同比下降4.92%,平均单价同比下降0.75%。 3、12月,休闲羽绒服内销价格小幅下滑,棉服内销价格下滑显著

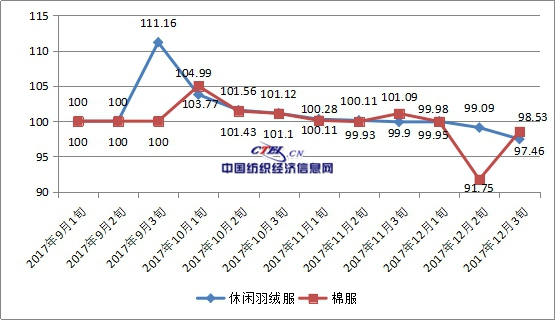

图4 休闲羽绒服、棉服内销环比价格指数

据图4可见,12月休闲羽绒服内销环比价格指数收于98.4点。其中,12月1旬环比价格指数收于99.98点,12月2旬收于99.09点,12月3旬收于97.46点。 从市场了解情况看,目前短款羽绒服已基本处于退市期,仅有少量库存仍在挂样,市场主销品以中长款羽绒服为主。厂家基本停止羽绒服生产,仅有个别爆款仍在按单生产,但产量不大。部分商户已开始对滞销款、断码款羽绒服进行降价处理,预计下月中长款羽绒服也将进入清仓期。与上月相比,羽绒服总销量环比下降6.95%,平均单价环比上升1.18%,与去年同期相比,总销量同比上升24.43%,平均单价同比上升16. 82%。 12月棉服内销环比价格指数收于93.99点。其中,12月1旬环比价格指数收于99.95点,12月2旬收于91.75点,12月3旬收于98.53点。 本月棉服销售规模下滑显著,大规模的降价处理带动平均单价的大幅下降。从商户处了解到,本月大多数棉服有20元左右的降幅,部分滞销款优惠幅度更大,加上最近气温有所回升,不少零售客户趁着低价前来市场采购棉服。从采集数据来看,与上月相比,棉服总销量环比下降12.81%,平均单价环比下降4.67%;与去年同期相比,总销量同比下降34.88%,平均单价同比下降2.05%。 结合12月份各大类指数走势判断,本月冬装销售整体开始下滑,预计下月冬装降价清仓力度将进一步增大,月末商户将以收账为主,届时男装内销价格指数将继续小幅下降。

(注:本文销售数据来自中国•常熟男装指数采样商户)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|