|

|

CTEI网讯 中国·常熟男装内销价格指数主要反映常熟地区男装实体市场的价格走势。常熟的男装产量占全国20%以上的份额,其产品价格的波动状况在很大程度上反映了全国男装产业的走势。内销产品主要由休闲羽绒服、棉服、夹克、风衣、西服、T恤、全棉长裤和全棉休闲衬衫八大类构成。

一、1月男装内销价格大幅下滑,月末降价幅度有所减缓

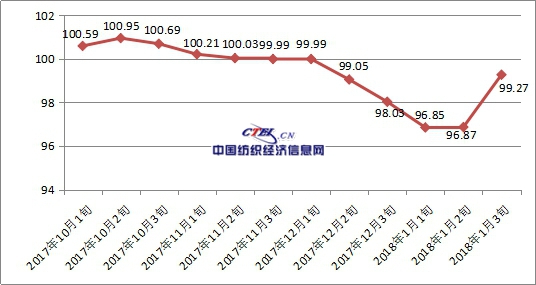

图1 中国·常熟男装内销环比价格指数

据中国· 常熟男装内销环比价格指数显示,1月男装内销环比价格指数收于93.67点(低于100点)。其中1月1旬男装内销环比价格指数收于96.85点,1月2旬收于96.87点,1月3旬收于99.27点,表明本月男装价格大幅下滑,月末降价幅度有所减缓。临近春节,批发市场冬装销售已进入尾声,甚至有个别商户已提前进入休市期。本月商户的重点转向清库存及货款回收,各类男装销量均有明显下滑,但低价清仓吸引了不少零售客户前来采购。月末的大雪天气,带动了羽绒服的销售,但也仅限于小批量补货,对整体销量提升效果并不显著。多数商户冬装库存已不多,年前有望清完,预计下月将以收账为主,男装内销价格指数将微幅下降。

二、男装各大类内销环比价格指数分析 1、1月,全棉长裤、全棉休闲衬衫内销价格均大幅下降

图2 全棉长裤、全棉休闲衬衫内销环比价格指数

据图2可见,1月全棉长裤内销环比价格指数收于96.07点。其中,1月1旬全棉长裤内销环比价格指数收于99.42点,1月2旬收于94.73点,1月3旬收于99.66点。 据悉,本期全棉长裤多以清仓处理为主,月末近一半商户店内货架已空,现阶段多以收账为主。部分仍有库存的商户本期亦加大了打折力度,尤其断码款降价幅度甚至低过原批发价的50%,有望在年前清完库存。商户反映,薄款长裤货已备好,但年前不会上架太多,仅供一些有需求的客户拿些样品。从采集数据来看,本月全棉长裤的销量与上月基本持平,总销量环比下降0.01%,平均单价较上月环比下降3.26%。其中,全棉休闲裤销量环比下降0.27%,平均单价环比下降4.4%;牛仔裤销量环比上升0.31%,平均单价环比下降2.15%。 1月全棉休闲衬衫内销环比价格指数收于98.33点。其中, 1月1旬环比价格指数收于99.77点,1月2旬收于98.12点,1月3旬收于99.1点。 多数商户表示,今年冬款衬衫库存已基本清空,剩余的少量库存都已摆在店外以特价的方式售卖。部分商户春款衬衫少量上新,仍处于挂样阶段,暂未有销量,预计年后将开始大规模铺货。从采集数据来看,本月全棉休闲衬衫总销量环比下降28.05%,平均单较上月上涨1.15%。 2、1月,夹克内销价格微幅下降,风衣内销价格下降幅度相对较大

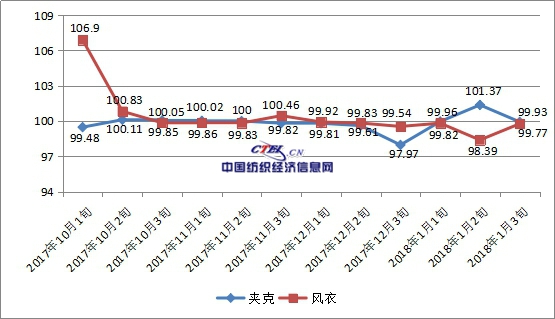

图3 夹克、风衣内销环比价格指数

据图3可见,1月夹克内销环比价格指数收于99.18点。其中,1月1旬环比价格指数收于99.96点,1月2旬收于101.37点,1月3旬收于99.93点。 从市场采集情况看,中厚款夹克销售已基本结束,薄款夹克陆续上新,且已有采购商少量下单订货,多数采购商仍以观望为主。据悉,今年春款夹克主打面料为四面弹,颜色仍以纯色为主,但相对往年除了经典的黑、蓝、绿之外,今年新增亮白色与红色,颜色更加丰富,产品细节方也也有所创新,年轻化趋势凸显。从采集数据来看,本月夹克总销量环比上升25.98%,平均单价环比下降13.95%,可见由于春款夹克平均单价较低,随着其不断上新,拉低了夹克整体的平均单价。 1月风衣内销环比价格指数收于98.63点。其中,1月1旬环比价格指数收于99.82点,1月2旬收于98.39点,1月3旬收于99.77点。 从市场采集数据看,随着气温的逐渐走低,风衣御寒效果不如羽绒服、棉服,其销量已连续两月持续下滑。其中,与上月相比,风衣总销量环比下降14.41%,平均单价环比下降0.38%。现阶段,风衣基本处于退市期,零售客户前来购买的较多。 3、1月,休闲羽绒服、棉服内销价格均大幅下滑

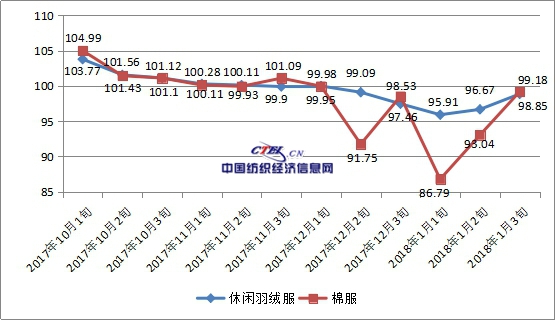

图4 休闲羽绒服、棉服内销环比价格指数

据图4可见,1月休闲羽绒服内销环比价格指数收于92.27点。其中,1月1旬环比价格指数收于95.91点,1月2旬收于96.67点,1月3旬收于98.85点。 从市场了解情况看,本月羽绒服仍在加大力度清仓处理,多数商户表示库存已基本处理完,处理价格为批发价格的一半,甚至更低。受强降雪影响,市场较为冷清,但羽绒服补货订单略有增加,短款羽绒服及中长款羽绒服均有补货。与上月相比,羽绒服总销量环比下降43.81%,平均单价环比下降1.95%。 1月棉服内销环比价格指数收于79.83点。其中,1月1旬环比价格指数收于86.79点,1月2旬收于93.04点,1月3旬收于99.18点。 商户反映,今年棉衣整体销售较差,且库存处理难度大,即使处理价格下降一半,仍有不少库存剩余。从采集数据来看,与上月相比,棉服总销量环比下降40.95%,平均单价环比下降18.18%。 结合1月份各大类指数走势判断,本月冬装销售已进入清仓末期,春装虽有上市,但还未大规模铺货,且部分商户表示暂不考虑上新春装,年后可能直接上架夏装,预计下月商户将以收账为主,届时男装内销价格指数将延续下滑之势。 (注:本文销售数据来自中国•常熟男装指数采样商户)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|