|

|

今年以来,我国服装行业面临的形势更为复杂严峻,全球疫情持续蔓延,经济滞胀风险上升,国内疫情散发多发、高温极端天气等超预期因素对生产、消费的冲击较大,市场需求不足、产业链供应链不畅等生产经营困难较为突出,制约行业经济运行稳定恢复。8月,在国家一系列“稳增长”政策措施的支撑下,我国服装内销市场逐渐回暖,投资保持良好增长,但在外需收缩、疫情扰动、成本高企以及地缘政治风险加剧等不利因素的影响下,生产小幅下降,出口增速大幅回落,效益增长持续承压。展望全年,当前不稳定不确定因素明显增多,企业生产经营还存在诸多困难和挑战,服装行业经济运行保持平稳恢复依然面临着巨大考验。

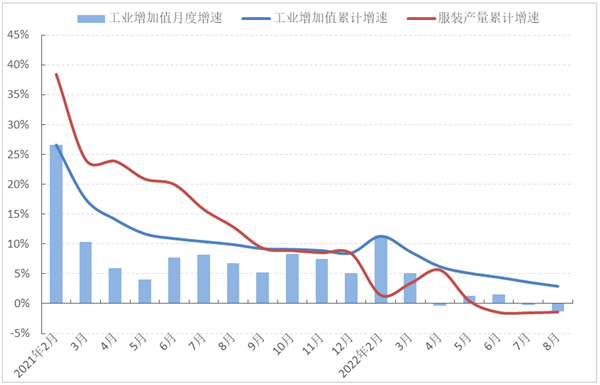

服装行业经济运行情况 服装产量小幅下降 8月,受国内疫情散发多发、市场需求不足、订单加速外流以及部分省市高温限电等因素影响,服装行业规模以上企业工业增加值降幅有所加深,服装产量连续三个月负增长,服装生产恢复进程明显放缓。根据国家统计局数据,8月,服装行业规模以上企业工业增加值同比下降1.3%,降幅比7月加深1.1个百分点;1-8月,服装行业规模以上企业工业增加值同比增长2.9%,增速比1-7月放缓0.7个百分点,比2021年同期放缓7.0个百分点。同期,规模以上企业完成服装产量152.59亿件,同比下降1.42%,降幅比1-7月收窄0.12个百分点,比2021年同期下滑14.27个百分点;其中,梭织服装产量为57.36亿件,同比下降2.07%;针织服装产量为95.23亿件,同比下降1.03%。 图1 2022年1-8月服装行业生产增速情况

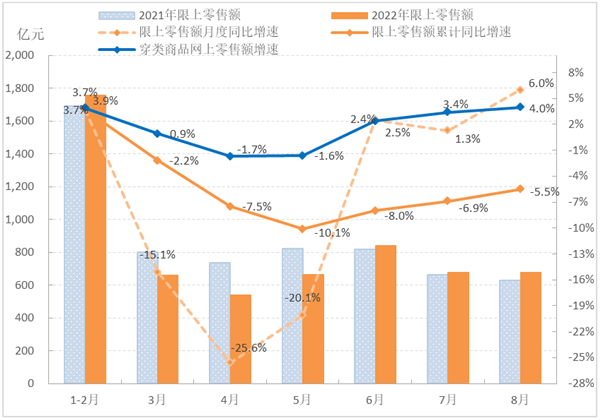

数据来源:国家统计局 内销市场稳步回升 受益于各级政府高效统筹疫情防控和经济社会发展,以及促消费政策落地显效,国内服装销售市场保持良好恢复态势,网上零售增速稳步回升,实体门店经营向好。但是,由于国内疫情散发多发对居民社交出行、商业运营依然造成较大限制,居民对服装类商品的可选性消费意愿仍有待进一步提升。根据国家统计局数据,8月当月限额以上单位服装类商品零售额同比增长6.0%,增速比7月加快4.7个百分点;1-8月,我国限额以上单位服装类商品零售额累计5814亿元,同比下降5.5%,降幅比1-7月收窄1.4个百分点。线上服装零售保持稳定增长,1-8月穿类商品网上零售额同比增长4.0%,增速比1-7月加快0.6个百分点。暑假出行、社交消费意愿增强带动实体门店经营持续改善,根据中华全国商业信息中心的统计数据,8月,全国百家重点大型零售企业服装类商品零售额同比增长2.1%,高于7月3.6个百分点。 图2 2022年1-8月国内市场服装销售情况

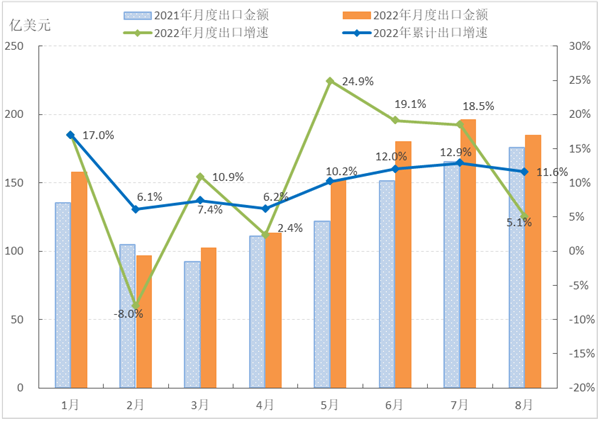

数据来源:国家统计局 出口下行压力加大 1-8月,我国服装出口在2021年高基数的基础上继续保持较快增长,呈现出较强发展韧性。但是受美国“涉疆法案”正式生效的影响,8月当月服装出口增速明显放缓,尤其是对美国棉制服装出口呈现两位数大幅下降。根据中国海关数据,1-8月,我国累计完成服装及衣着附件出口1180.34亿美元,同比增长11.6%,增速比1-7月放缓1.3个百分点;8月当月服装及衣着附件出口184.86亿美元,同比增长5.1%,比7月当月增幅放缓13.4个百分点。 图3 2022年1-8月我国服装及衣着附件出口情况

数据来源:中国海关 梭织服装出口量跌价升,价格增长拉动效应持续增强。根据中国海关数据,1-8月,服装出口数量234.5亿件,同比增长3.8%,出口平均单价4.32美元,同比增长13.4%。其中,针织服装出口量价齐升,出口数量和出口单价同比分别增长7.2%和9.9%;梭织服装出口数量同比下降1.4%,出口单价同比增长19.4%。从细分品类来看,1-8月,通勤、运动以及社交等高附加值类服装出口快速增长,大衣、羽绒服等防寒服装和衬衫出口同比增幅分别高达39.9%和38.1%,毛衫类服装出口同比增长24.7%,运动服和裙类服装出口同比分别增长19.0%和19.9%;而内衣、睡衣等居家类服装出口同比增长10.9%,增速明显放缓。同期,我国防疫物资类产品出口大幅下降,塑料和硫化橡胶制手套类产品出口同比下降65.7%,化纤制防护服同比下降54.5%。 从主要出口市场来看,8月,我国对美国服装出口出现较大降幅,对欧盟服装出口增速放缓,而对东盟服装出口加快增长,对日本服装出口小幅回升。根据中国海关数据,1-8月,我国对美国服装出口金额278.4亿美元,同比增长11.1%,增速比1-7月放缓4.6个百分点;8月当月,受美国“涉疆法案”生效影响,我国对美国服装出口由前三个月20%以上的高速增长转为同比下降11.0%,环比下降18.5%,其中我国对美国棉制服装出口同比下降23.6%,环比下降20.9%。1-8月,我国对欧盟服装出口金额243.3亿美元,同比增长19.0%,增速比1-7月放缓2.8个百分点;8月当月,由于欧盟各国通胀高企,消费需求减弱,我国对欧盟服装出口同比仅增长5.4%,增速比7月放缓25个百分点,环比下降22.8%。同期,我国对东盟服装出口增势强劲,同比增长30.1%,增速比1-7月加快0.8个百分点;我国对日本服装出口由降转升,同比增长1.1%,比1-7月提升2.4个百分点。从出口地区来看,我国对一带一路沿线国家和地区、拉丁美洲以及大洋洲服装出口继续保持快速增长,增幅分别为16.2%、31.5%和18.8%,合计拉动我国服装出口增长5.9个百分点,对非洲服装出口同比下降11.5%。另外,我国对加拿大和俄罗斯服装出口同比分别下降8.0%和23.7%。 主要服装出口省市增速小幅放缓,广东服装出口降幅加深。1-8月,我国服装出口前五大省份浙江、广东、江苏、山东和福建合计完成服装出口843.2亿美元,同比增长9.6%,占我国服装出口总额的71.4%,比2021年同期下降1.3个百分点。其中,浙江服装出口金额243.7亿美元,同比增长25.4%,增速比1-7月放缓4.8个百分点,仍高于全国服装出口平均增速;广东服装出口同比下降6.6%,降幅比1-7月加深1.6个百分点;江苏、山东和福建省服装出口同比分别增长11.3%、17.1%和1.6%,分别比1-7月放缓2.6、3.1和3.4个百分点。另外,上海市服装出口同比增长11.5%,比1-7月放缓1.1个百分点。在中西部省份中,新疆服装出口加速增长,增幅高达81.1%,比1-7月加快11.4个百分点,江西、湖南、辽宁、四川服装出口均保持快速增长,增幅分别为49.1%、62.7%、22.6%和61.4%,而湖北、河北和广西服装出口同比分别下降9.7%、46.4%和35.8%。 企业效益持续承压 今年以来,受疫情扰动、订单不足、成本高企等多重因素影响,我国服装行业主要效益指标增速持续放缓,经济运行严重承压。根据国家统计局数据,1-8月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13117家,实现营业收入9504.01亿元,同比增长3.71%,增速比1-7月放缓0.2个百分点,比2021年同期放缓5.87个百分点;利润总额435.7亿元,同比增长3.37%,增速比1-7月放缓0.59个百分点,比2021年同期放缓6.16个百分点。行业运行效率下降,成本居高不下导致企业盈利难以提升。1-8月,服装行业规模以上企业产成品周转率为11.91次/年,同比下降3.34%;营业成本同比增长4.43%,高于营业收入增速0.72个百分点,每百元营业收入含成本86.08元,比2021年同期增加0.59元;营业收入利润率为4.58%,比2021年同期下降0.02个百分点。 图4 2022年1-8月服装行业主要效益指标情况

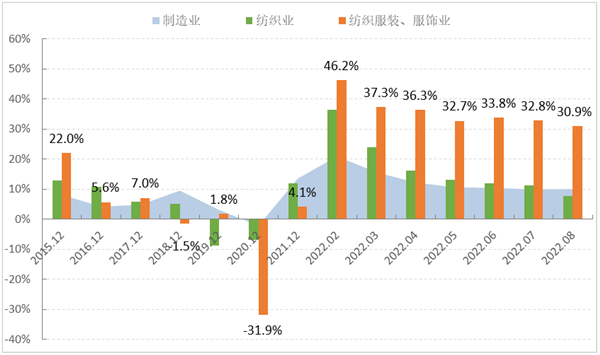

数据来源:国家统计局 投资保持较快增长 8月,我国服装行业固定资产投资增速小幅回落,但仍继续保持较快增长,显示出随着各级政府加大产业补链强链投资的支持力度,企业对行业高质量发展的信心逐渐增强,在自动化数字化智能化技术改造升级、品牌建设以及区域布局调整等领域加大投资,产业转型升级深度推进。根据国家统计局数据,1-8月,我国服装行业固定资产投资完成额同比增长30.9%,增速比2021年同期提升26.1个百分点,高于纺织业和制造业整体水平23.3和20.9个百分点。 图5 2022年1-8月服装行业固定资产投资增速情况

数据来源:国家统计局

2022上半年服装上市企业特点 根据对71家服装服饰上市企业的2022年上半年报数据统计,其中36家企业营业收入实现同比上涨,28家企业的净利润实现同比增长。在新冠疫情等因素影响下,一方面处于行业调整期的服装业“负重前行”;另一方面行业集中化速度加快、骨干企业主动“求变”,开创新机。 做强企业优势单品,强化品牌认知 具有一定品类优势的品牌,纷纷“回溯”品牌成长基因,发掘或打造自身传统优势单品,通过聚焦单品的产品创新和升级、聚焦品牌推广中单品形象塑造,强化专属品类特色,力争实现“品牌=品类”的顾客印象,加深顾客对品牌的“品类”认知。专注男裤的九牧王持续加强产品、面料的研发,推动产品风格年轻化,对裤类版型进行优化整合,并对部分工艺进行研究改善,进一步提升了裤类的舒适度。与此同时,九牧王还不断提升品牌专业度、知名度,今年1月和6月先后登陆巴黎时装周、米兰时装周发布全新系列裤秀,展现品牌向国际化、时尚化转型的成果。同样是做强单品,比音勒芬通过线上线下整合营销,打造超级单品——小领 T,进一步夯实了比音勒芬 T 恤小专家的行业地位,比音勒芬将不断通过面料创新、版型优化、设计突破、文化赋能等方式打造极具竞争力的产品,持续提升产品研发优势。 数字化、智能化技术,赋能品牌发展 以顾客为导向,为实现快速、精准的市场响应,品牌企业愈加强调注重数字化和智能化技术应用,通过智能工厂、智慧门店、RFID 技术、5G、云仓、智能中后台系统等新技术,有效助推企业运营质效提升。此外,疫情改变了消费者消费习惯,品牌服装企业纷纷加码私域运营,运用数字化新工具、新途径,加强与顾客的沟通。对此,歌力思深化全渠道数字化管理系统的搭建,发货时效显著提高,有效提高货品流通效率与商品调拨满足率,充分发掘了前端的销售潜力。在品牌推广方面,歌力思的虚拟数字人@飒ELISA通过在以小红书为代表的社交网络上开设专属账号,持续精准传达差异化的品牌个性主张,未来通过国内知名代言人和虚拟数字人@飒ELISA的同框出镜,虚实结合加码社交媒体营销,将不断引爆年轻一代的讨论热点。 持续优化渠道结构,链接消费市场 品牌企业加快完善以消费者为中心的、规模化的全渠道营销网络,全面覆盖线上及线下渠道。线上渠道方面,在天猫、唯品会、京东等知名电商平台进行产品销售,并注重在社交媒体零售网络进行相应的布局,占据兴趣电商流量红利。同时,品牌企业加强微博、微信、抖音、小红书等渠道建设,积极运用数字化工具传达品牌价值、链接消费者、增强客户体验,持续推动“人、货、场”的管理运营升级。例如报喜鸟加强推动全员营销,拓展线上渠道及直播业务,加快抖音直播业务和“总部+区域门店”视频号直播的开展,线上业务实现持续快速增长,抵消了部分实体门店营运异常的影响。在线下渠道方面,企业则更加注重优化整合现有门店,持续加码零售力提升。例如爱慕旗下品牌持续完善新店铺形象,爱慕品牌沿用2021年新形象,至今累计有80 家终端店铺以新形象亮相,升级焕新店铺得到了较好的市场反馈。同样,安正集团加快门店优化调整,积极推进渠道焕新工作,上半年,公司各品牌新增线下门店141家,调整优化门店272家,以提升店效为核心,优化门店渠道结构,积极布局购物中心、奥莱、时尚百货等新型消费商圈,实现门店经营质量的提升。 (来源:中国服装协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|