|

|

中国棉纺织行业协会跟踪数据显示,2022年10月,市场购销不佳,国内棉花期现货价格冲高回落,棉纱、棉布价格依然疲软,设备利用率下降。

企业篇

与9月相比,10月棉纺织企业原料采购及库存下降,消耗略增;纱、布产量及销售量均下降;纱库存下降,布库存增加。

一、原料采购及库存情况

(一)原料采购情况

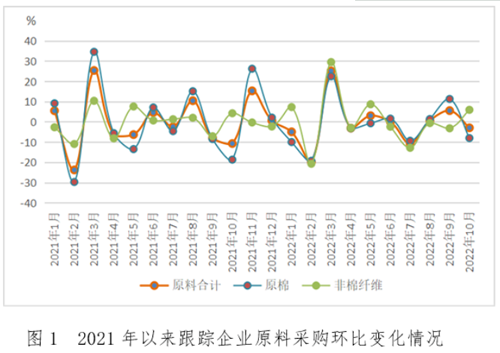

10月,跟踪企业原料采购环比下降2.98%,原料中原棉采购量环比下降8.05%,其中进口棉采购量环比增长4.52%;非棉纤维采购量环比增长5.9%。10月,受新疆疫情影响,皮棉运输出疆困难,加上棉纱走货不佳,纺织企业采购棉花减少,采购非棉纤维增加。

从原料价格看,国内棉花期现货价格冲高回落,棉价重心继续下移,内外棉价差缩小至1500元/吨左右。2022 年 10 月 31 日国内棉花现货价格较9 月 30 日下跌 745 元/吨,跌幅 5%,郑棉下跌 1025 元/吨,跌幅 7.6%。

10月31日,郑棉期货主力合约12485元/吨,较9 月 30 日下跌935元/吨;国内标准级棉花现货价格14260元/吨,下跌745元/吨;cotlook A指数89.5美分/磅,下跌17.2美分/磅,折1%关税价格15790元/吨,下跌2796元/吨。粘胶短纤和涤纶短纤价格均下跌,10月31日,粘胶短纤价格为13100元/吨,较9 月 30 日下跌400元/吨;涤纶短纤价格为7550元/吨,下跌175元/吨。

(二)原料消耗及库存情况

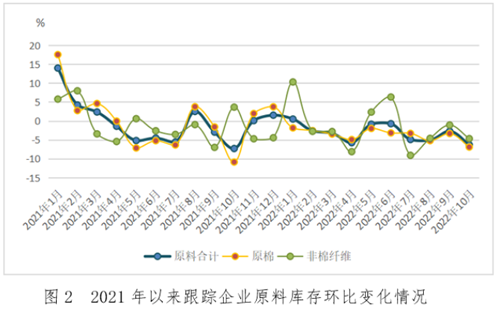

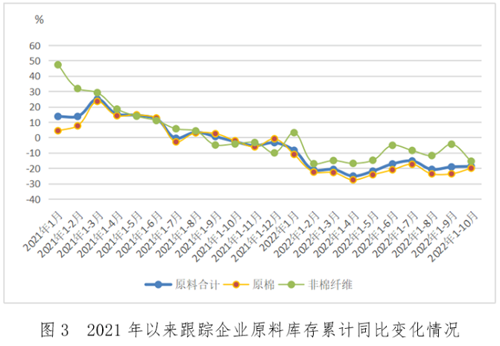

跟踪数据显示,棉纺织企业原料消耗量环比增长0.52%,其中,原棉消耗量环比下降3.91%,非棉纤维消耗量环比增长8.53%。截至10月底,原料库存环比下降6.32%,1-10月累计同比下降18.79%。其中,原棉库存环比下降6.92%,1-10月累计同比下降19.98%;非棉纤维库存环比下降4.69%,1-10月累计同比下降15.46%。原料消耗的增长主要由非棉纤维贡献。市场购销迟缓,纺织企业信心不足,原料库存整体控制在低位,部分企业降低开机以减少棉花消耗。

二、产品生产情况

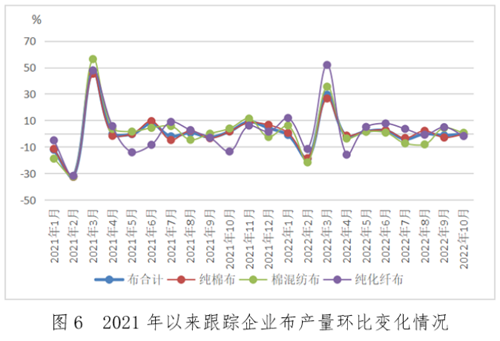

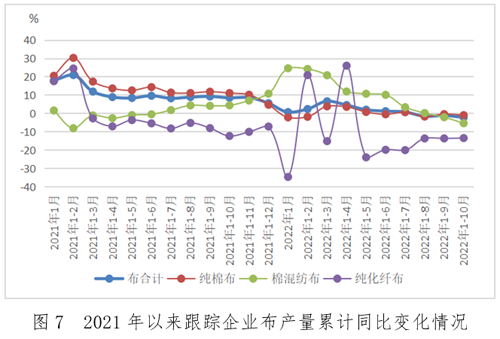

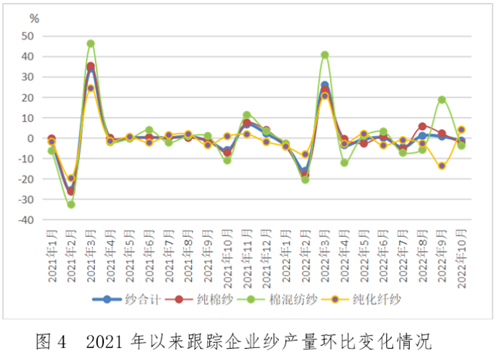

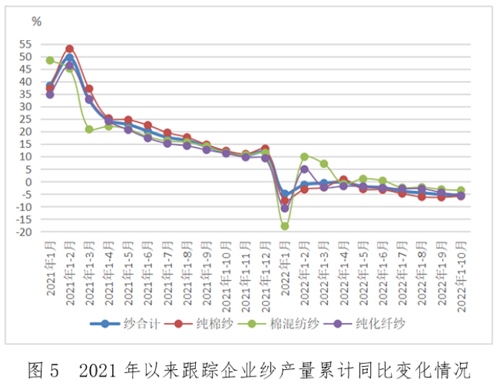

跟踪数据显示,纱产量环比下降1.37%,其中纯棉纱和棉混纺纱分别下降2.86%和3.84%,纯化纤纱增长4.02%,1-10月累计同比下降5.40%;布产量环比下降0.35%,其中纯棉布和纯化纤布分别下降0.54%和1.89%,棉混纺布增长0.56%,1-10月累计同比下降2.34%。受疫情及纺织企业主动下调开机影响,纱、布产量同环比均下降。纯化纤纱产量增长与非棉纤维用量增加相呼应。

截至10月底,跟踪企业纺纱设备利用率91.6%,环比持平,同比下降3.13个百分点;织造设备利用率89.02%,环比下降1.88个百分点,同比下降2.85个百分点。其中,纺纱设备利用率高于85%的企业占比77%,环比增加1个百分点;织造设备利用率高于85%的企业占比67%,环比下降4个百分点。

三、产品销售及库存情况

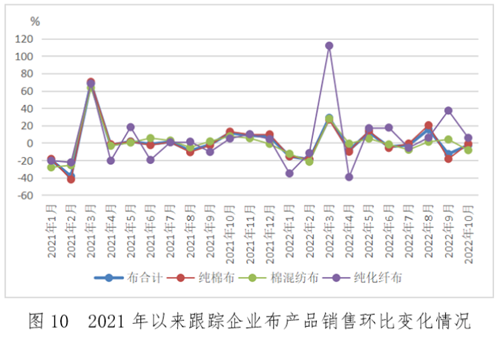

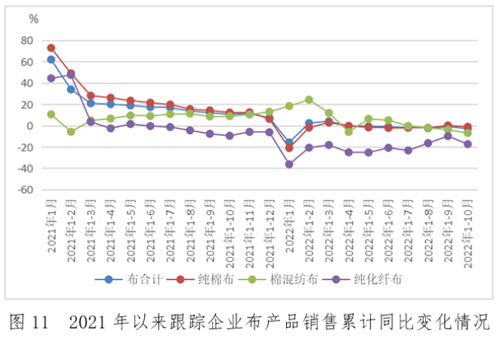

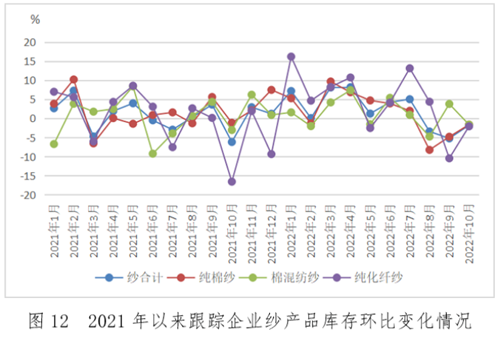

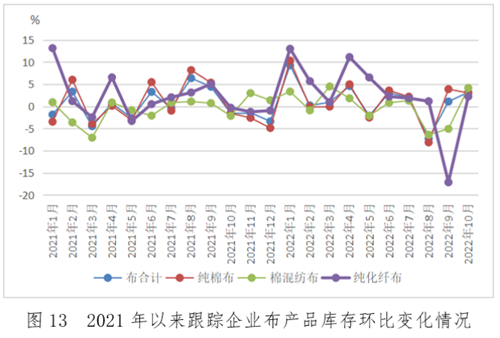

跟踪数据显示,10月纱销售量环比下降5.01%,布销售量环比下降2.61%,纱库存环比下降1.8%,布库存环比增长3.17%。10 月份,终端市场订单下达不及预期,下游观望为主,谨慎采购,采购备货减少,布库存累积增多。

纱、布价格疲软,继续下跌。10月31日,32支纯棉普梳纱价格22710元/吨,较9月30日下跌890元/吨;30支纯粘胶纱价格17350元/吨,下跌100元/吨;32支纯涤纶纱价格11400元/吨,下跌150元/吨;全棉坯布32*32 130*70 2/1 47"斜纹4.66元/米,下跌0.34元/米。

集群篇

根据对集群情况的跟踪调查,10月集群生产运行情况与行业基本一致,设备利用率下降。

一、设备利用情况

跟踪数据显示,10月集群内开工企业数量同比下降0.3%,从业人员数量同比下降8.6%,其中规上企业从业人员数量同比下降10.5%。

集群企业设备利用率平均在76%左右,环比下降2个百分点,同比下降5.6个百分点,其中规上企业在77%左右。

二、纱、布产能及产量情况

跟踪集群纺纱产能同比下降1.2%,织布产能同比增加3.8%。

产量方面,集群企业各类纱线产量1-10月累计同比下降4.8%,其中规上企业累计同比下降4.9%;布产量累计同比增长4.4%,规上企业累计同比增长3.1%。

三、后期生产计划

市场进入传统淡季,消费低迷,内销订单增量不足,部分企业反馈外销订单尚可,但整体在手订单较少,且下游压价现象较多,企业盈利艰难。近期,国务院联防联控机制综合组发布了进一步优化疫情防控工作的20条措施,随着这些措施有效落实,有利于维护正常生产生活秩序,有利于市场需求恢复和经济循环畅通,内销市场有望得到改善。企业将持续关注籽棉收购成本、新棉公检及下游消费情况,合理安排原料采购及生产。

本报告数据均来源于中国棉纺织行业协会,涉及260余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约75%,具有行业代表性。

(来源:中国棉纺织行业协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|