|

|

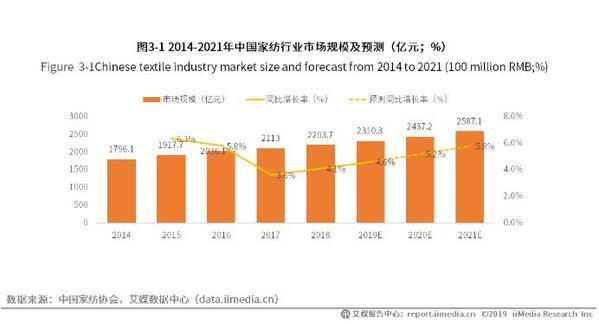

2019年,中国家纺行业负增长态势得到缓解,总体保持平稳增长。近日,iiMedia Research(艾媒咨询)发布了《2019-2021中国家纺行业运行大数据及产业转型趋势研究报告》,围绕家纺行业发展概况、产业链、竞争格局、进出口情况、行业困境及前景进行分析解读。 中国家纺行业规模扩大,2021年将达2587.1亿元 家纺行业即家用纺织品生产行业,是中国传统的基础民生工业之一,同时也是现代纺织品业的三大体系之一(家用纺织品、服装用纺织品、产业用纺织品),其中,服装用纺织品比例最高,占八成,其他家用纺织品和产业用纺织品的比例接近,分别占比12%和8%。 从国际市场来看,2013年以来,亚太地区持续作为最大的家纺市场,其在2015-2020年的增速也是最高的,达到5.4%;而欧洲与北美地区分列第二、第三,预计在2020年,拥有更高增速(3.8%)的美国市场规模会与欧洲基本等量;世界其他地区则市场总量较小。 中国纺织行业景气度有下行趋势。艾媒咨询分析师认为,东南亚国家由于劳动力成本等方面的优势开始逐步承接其他国家部分低端制造产能,纺织品制造和出口贸易快速增长,纺织制造中心有向东南亚国家转移的趋势。 当前,中国家纺行业总体规模扩大,将保持平稳增长。iiMedia Research(艾媒咨询)数据显示,2018年中国家纺行业达到2203.7亿元,同比增长率4.1%,预计2021年将达到2587.1亿元,同比增长率5.8%。

从消费占比来看,与发达国家的33%相比,中国家纺产品的消费占比仅为28.6%,存在较大的增长空间。 行业内销增势良好,出口呈现量增价减 2019年1-8月,中国家纺行业内销实现稳定增长,不同统计口径下的内销产值增速均高于主营业务收入增速。 2019年1-8月,中国家纺出口共计274.61亿美元,出口数量同比增长2.02%,出口单价同比下降0.55%,以今年以来的表现看,出口数量保持稳中增长,出口单价同比小步伐下降。 从出口品类情况看,餐厨用纺织品出口增幅最大,同比增长9.52%;而出口下降幅度最大则为毛巾类产品,同比下降13.76%;床上用品和布艺产品仍然是出口的主力产品,占总量的50%。

分析师认为,2019年1-8月内外销市场总体保持稳定,为行业平稳运行提供保障,整体行业保持稳定增长态势,且增速稳中有升。中国家纺行业出口整体稳定,但受新一轮中美贸易摩擦影响,其中涉及大部分家纺类出口产品,因此仍需继续对其进行关注。 家纺电商迅猛发展,带来新的业绩增长驱动力 家纺产品标准化程度相对较高,适于线上销售,加之行业线下渠道近年来不断调整,传统的家纺企业从线下模式纷纷转身发展线上。 数据显示,2011-2017年,中国家纺行业网络零售额逐年递增,2017年达464.9亿元,同比增长率为14.1%。 龙头品牌得益于较高的品牌知名度和电商流量倾斜,龙头电商发展迅猛。自2017年起,家纺龙头企业线上保持高增,电商销售占比进一步提升。其中,罗莱生活、富安娜家具、水星家纺线上销售占比均超20%。 2019年淘宝平台家纺类销量TOP10分别为枕头系列、凉席系列、四件套系列、被子、床单、枕套、蚊帐、床垫系列、床笠、毯子系列。其中枕头系列销量最高,达到4.24亿件。

艾媒咨询分析师认为,产品多样化成家纺行业未来发展趋势,其中床上用品领域,向新型功能性化纤、特种材质的高端面料发展;布艺领域,将从花型设计、面料研发等方面都开始往科技时尚方向发展;而毛巾领域,从织造、割绒、无捻纱等传统工艺逐步向纱布组织、蜂窝组织、弱捻工艺、非织造工艺等使产品变得更加环保舒适的方向发展。

(来源:艾媒网)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|