|

|

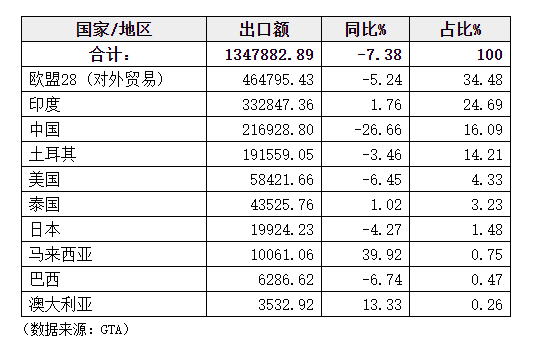

【前言:中国、印度、土耳其、巴西、美国、日本、马来西亚、澳大利亚、泰国和欧盟(系指28个成员国对欧盟外贸易,下同)(以下简称“9国和欧盟”),是世界丝绸贸易最重要的参与者,其贸易总额约占全球贸易的85%。及时了解9国和欧盟的贸易情况,对政府部门决策和指导企业开拓国际市场将有重要的参考意义。现根据美国“全球贸易数据”公司(以下简称“GTA”)提供的各国(地区)统计部门的数据,对2019年丝绸贸易情况进行分析,供参考。】 总体情况: 据GTA数据,2019年,9国和欧盟丝绸商品贸易额为288.09亿美元,同比下降4.37%。其中,出口额为134.79亿美元,同比下降7.38%;进口额为153.3亿美元,同比下降1.55%。 丝类贸易额9.43亿美元,同比下降16.64%;绸缎贸易额度44.45亿美元,同比下降5.56%;制成品贸易额233.38亿美元,同比下降3.91%。 9国和欧盟丝绸商品具体进出口情况如下: 一、出口情况 (一)9国和欧盟丝绸商品出口总体结构 2019年,9国和欧盟丝绸商品出口中,丝类占比下降最大,而绸缎和制成品所占比重相对稳定。 据GTA数据,丝类出口额为4.70亿美元,同比下降19.15%,占比3.5%,下降了0.5个百分点;绸缎出口额为26.58亿美元,同比下降4.34%,占比为19.78%,上升了0.76个百分点;制成品出口额为103.17亿美元,同比下降7.78%,占比为76.72%,下降了0.16个百分点。 (二)9国和欧盟季度出口情况 从季度出口统计看,前3季度9国和欧盟丝绸商品出口额均下降,只有第4季度出口额同比增长了2.47%。 (三)9国和欧盟主要出口者情况 2019年,丝绸商品主要供给者的出口情况变化较大。其中,中国出口额降幅继续扩大,从2018年的下降16.86%变为下降26.66%;欧盟从2018年出口额增长5.32%变为下降5.24%;土耳其出口降幅略有所收窄,从2018年的下降6.84%变为下降3.46%;只有印度出口形势变好,从2018年的下降6.7%变比增长1.76%。 2018年相比,欧盟、印度和土耳其出口额占比均有所增加,同比分别扩大了0.73、2.21和0.78个百分点。只有中国占比继续减少,同比下降了4.24个百分点。 欧盟、印度、中国和土耳其合计出口金额达120.61亿美元,占比为89.47%,与上年相比基本持平(详见表1)。 表1:2019年9国和欧盟丝绸商品出口额统计表 金额单位:万美元

(四)9国和欧盟丝类出口情况 1.金额 2019年,丝类主要供应者出口额几乎同步下降。中国、印度和巴西分别下降了19.74%、23.42%和14.96%。市场份额占比与上年基本相当,分别为85.14%、3.68%和6.1%,三者合计占比达94.92%。 表2:2019年9国和欧盟丝类出口金额统计表 金额单位:万美元

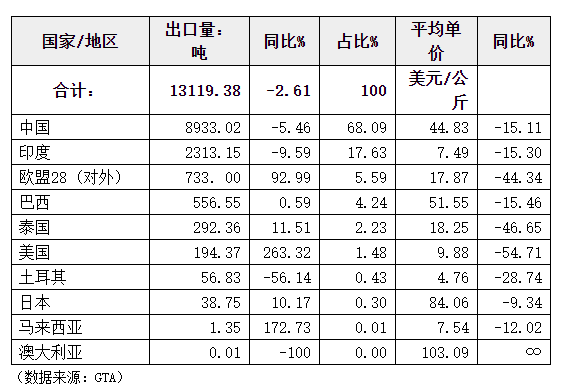

2.数量与单价 2019年9国和欧盟出口丝类13119吨,同比下降2.61%。中国、印度、巴西和欧盟为最主要供应者,出口数量合计12535吨,合计占比达95.55%。 中国出口数量最多,为8933吨,同比下降5.46%,占比为68.09%,较上年下降2个百分点;印度出口2313吨,同比下降9.59%,占比为17.63%,减少了1.36个百分点;巴西出口556吨,同比增长0.59%,占比为4.24%,上升了0.13个百分点。欧盟出口增幅最大,同比增长达92.99%,占比上升到5.59%,增加了2.77个百分点。考虑到欧盟只是复出口,所以中国、印度出口数量占比应略大于上述统计数字。 从平均单价看,丝类主要生产和供应者的出口价格同步下降,中国、印度和巴西的出口单价降幅均在15%以上。(详见表3)。 表3:2019年9国和欧盟丝类出口数量和单价统计表

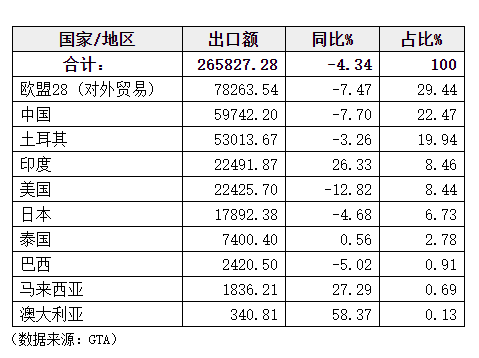

(五)9国和欧盟绸缎出口情况 2019年欧盟、中国、土耳其、美国、日本和印度等6个国家(地区)绸段出口额超过1亿美元,为世界市场绸缎主要供应者,合计出口了25.38亿美元,占比达95.48%。其中,只有印度出口额大幅增长了26.33%,其余均下降。 与2018年相比,只有印度出口额占比上升了2个百分点,其余主要供应者均略有下降,但降幅均未超过1个百分点(详见表4)。 表4:2019年9国和欧盟真丝绸缎出口金额统计表 金额单位:万美元

(六)9国和欧盟丝绸制成品出口情况 2019年,丝绸制成品主要供应者中,只有印度出口实现微弱增长,金额为30.86亿美元,同比增长0.52%;欧盟、土耳其和中国出口均下降,金额为38.52亿美元、13.85亿美元和11.71亿美元,同比分别下降了4.82%、3.5%和35.35%,中国降幅最大。四方出口合计94.95亿美元,占比为91.74%。 中国出口额占比进一步缩小,为11.32%,同比减少了4.87个百分点。欧盟、印度和土耳其出口额占有所扩大,为37.22%、29.82%和13.38%,分别提高了1.02、2.38和0.54个百分点。其余各方出口额较小,占比与上年基本相当,变化微小(详见表5)。 表5:2019年9国和欧盟丝绸制成品出口统计表 金额单位:万美元

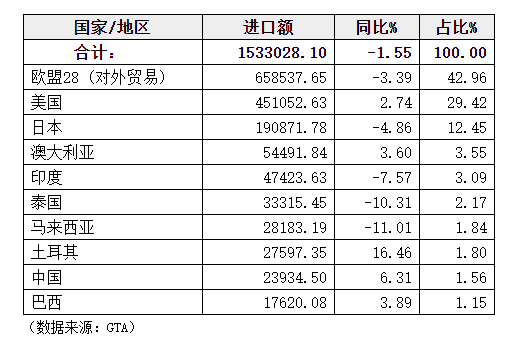

二、进口情况 (一)9国和欧盟丝绸商品进口总体结构 2019年,9国和欧盟进口丝类4.74亿美元,同比下降13.8%;绸缎进口17.84亿美元,同比下降6.87%;制成品进口130.21亿美元,同比下降0.6%。 丝类、绸缎和制成品进口额占比与上年基本相当。 (二)9国和欧盟季度进口情况 2019年,从季度情况看,9国和欧盟丝绸商品进口额呈逐渐萎缩、降速不断扩大态势。从第1季度的进口额43.03亿美元,同比下降1.46%,到第4季度进口额33.64亿美元,同比下降4.32%。 (三)9国和欧盟主要进口者情况 丝绸商品最主要消费市场仍为欧盟、美国和日本,合计进口额为130.05亿美元,占比达84.83%,与往年相当。 主要市场中,除美国进口额同比增长2.78%外,欧盟和日本降幅较大,同比分别下降3.39%和4.86%。澳大利亚是表现较好的新兴市场,进口额逐年扩大,2019年达5.5亿美元,同比增长3.6%。和印度进口额均超过5亿美元,增速超过了9%,正在成为值得关注的市场。 从进口额占比情况看,各方变化相对稳定,与上年相比,增减都未超过1.5个百分点(详见表6)。 表6:2019年9国和欧盟丝绸商品进口金额统计表 金额单位:万美元

(四)、9国和欧盟丝类进口情况 1.金额 2019年,印度、欧盟和日本仍为丝类最主要市场,进口额分别为1.79亿美元、1.69亿美元和0.74亿美元,合计4.3亿美元,占比为89.27%,较上年下降了2.02百分点。 印度超越欧盟成为丝类第一大进口市场,也是唯一进口增长的传统市场,同比增长了4.51%,占比达37.9%,较上年提高了6.64个百分点;欧盟和日本进口降幅较大,分别为29.16%和18.67%,金额占比分别减少7.73和0.94个百分点。中国进口增幅最大,为24.32%,占比为5.19%,提高了1.6个百分点。其余市场进口金额仍很小,即使同比变化较大,占比增减均未超过0.5个百分点(详见表7)。 表7:2019年9国和欧盟丝类进口金额统计表 金额单位:万美元

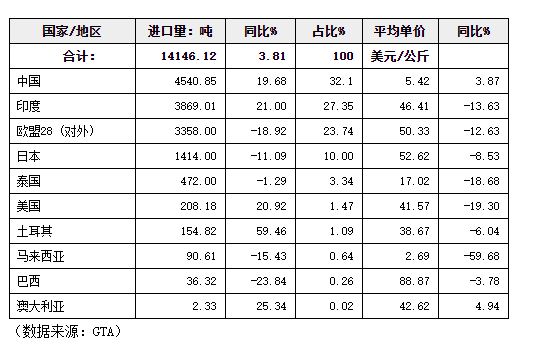

2.数量与单价 数量:2019年,9国和欧盟丝类进口1.42万吨,同比增长3.81%。主要市场按进口量排名名次发生较大变化,中国首次成为丝类进口量最大的市场,印度超过欧盟成为第2大市场,欧盟则从第1跌落至第3,日本仍为第4大市场。这4个市场合计进口1.32万吨,占比达93.19%,与上年基本持平。 主要市场中,中国和印度进口量增长较大,分别为4540.85吨和3869.01吨,同比增长19.68%和21%,占比为32.1%和27.35%,分别提高了4.24和3.87个百分点。欧盟和日本进口量下降较多,分别为3358吨和1414吨,同比分别下降18.92%和11.09%,占比为23.74%和10%,分别减少了6.68和1.68个百分点。 其余各方进口数量仍太小,虽起伏较大,但占比较上年变化不超过0.4个百分点。 单价:从全年进口平均单价看,主要市场中除中国同比增长3.87%外,印度、欧盟和日本均下降,分别为13.63%、12.63%和8.53%(详见表8)。 表8:2019年9国和欧盟丝类进口数量和平均单价统计表

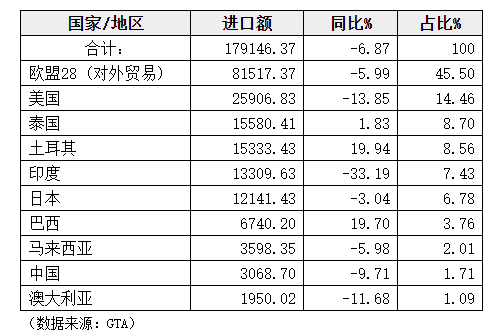

(五)9国和欧盟绸缎进口情况 2019年,绸缎传统主要市场进口均下降,其中美国降幅最大,为13.85%,欧盟和日本进口降幅分别为5.99%和3.04%。新兴市场中,印度和土耳其进口额变化最大,印度从上年增长24.65%变为下降33.19%,土耳其从上年下降10.43%变为增长19.94%;泰国市场进口保持稳定,同比增长1.83%。 从各主要市场进口额占比看,美国和印度分别减少了1.18和2.93个百分点,而泰国和土耳其则分别0.74和1.91个百分点,其余市场进口额占比变化较小,增减不超过0.5个百分点(详见表9)。 表9:2019年9国和欧盟绸缎进口额统计表

(六)9国和欧盟丝绸制成品进口情况 2019年,9国和欧盟丝绸制成品进口从上年的增长3.99%变为微降0.27%。传统主要市场中,只有美国进口额增长3.97%,而欧盟和日本分别下降1.92%和4.28%。这三个传统主要市场合计115.57亿美元,占比为88.47%,金额和占比与上年相比都基本相当。 新兴市场中,澳大利亚和印度进口继续保持稳定增长,增幅分别为4.26%和13.76%。 从进口金额占比情况看,与2018年相比,各主要市场的占比发生了一些变化,欧盟和日本下降了0.71和0.55个百分点,只有美国上升了1.29个百分点。其余市场占比变化未超过0.3个百分点(详见表10)。 表10:2019年9国和欧盟丝绸制成品进口金额统计表 金额单位:万美元

(来源:商务部茧丝绸商品国际贸易信息)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|