|

|

第十二次国际纺联新冠疫情调查报告 ——新冠疫情大流行对全球纺织业的影响 国际纺联总干事 克里斯蒂安·辛德勒博士

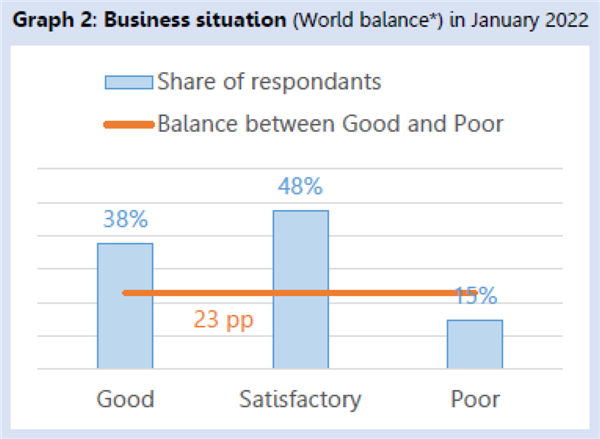

1. 2022年1月全球纺织价值链运行保持持续向好态势 2022年1月下旬,国际纺联进行了自2020年3月以来的第12次国际纺联新冠疫情调查。来自各个地区和各个行业的270多家企业参加了调查。本章讨论了2022年1月下旬的行业运行状况。 2022年1月,全球纺织品价值链的整体运行状况保持在相对较高的水平(图1和图2)。2021年11月,报告经营状况“良好”与“糟糕”的企业,两者所占比例的差值(正平衡)从+28PP下降1月的+23PP。这仍然是一个非常高的数字,表明经济复苏的巩固始于2021第二季度。报告经营状况“令人满意”的企业所占比例从2021年11月的40%上升到2022年1月的48%(图1),这一事实支持了稳健而广泛的复苏。自2021年11月以来,全球范围内的感染人数不断上升,这是由传染性很强但不太严重的冠状病毒引起的。“Omicron”无法阻止全球经济继续复苏。

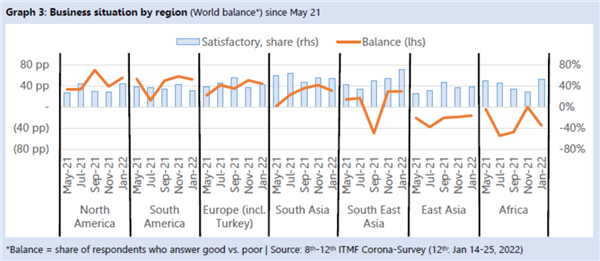

世界上大多数国家的政府都没有采取新的封锁措施,最近也发出信号,如果健康系统不再受到压倒一切的威胁,将在未来几周和几个月内放松目前存在的限制。 从不同地区的情况来看,2022年1月企业经营状况呈现了一个从良好到非常良好的态势,尤其是北美(+56PP)和南美(+55PP)、欧洲(包括土耳其(+44PP)、东南亚(+31PP)和南亚(+31PP)(见下图3)。与此同时,东亚和非洲的企业对自己的业务状况并不满意。

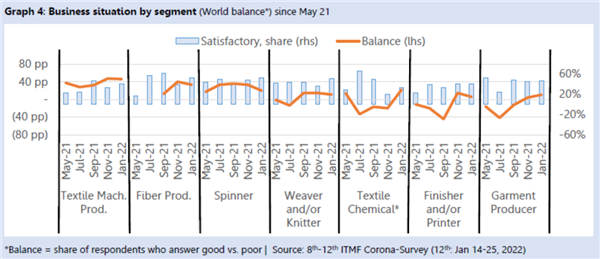

从2021年5月以来,各地区的发展情况表明,行业运行情况稳定,几乎没有例外。2021年7月,南美洲的商业状况急剧恶化,在南半球的冬季,由于感染人数的增加,只有+13PP,但之后很快恢复。同样,东南亚的形势在2021年9月也显著恶化。越南和印度尼西亚的封锁被实施了几个星期。此外,在封锁期结束后,运行状况迅速改善。自2021年5月以来,非洲企业的经营状况在“糟糕”与“满意”之间发展相当不稳定。在东亚,行业形势依然低迷。自2021年5月以来,运行“良好”与“糟糕”企业,两者所占比例的差值一直在负平衡-20pp和-40pp之间徘徊。其原因包括你该地区的新冠肺炎疫情限制性政策,尤其是中国采用“清零”战略;在2021年第四季度的能源危机;或者由于重要国家的贸易封锁,导致对中国的采购数量减少。此外,新冠肺炎大流行还加速了品牌/零售商更加多样化的采购模式。 从每个细分市场的运行情况来看,2022年1月,所有细分市场都出现了正平衡(见下图4)。尤其是纺织机械企业的经营状况非常好(+48PP)。上游细分市场——纤维生产企业和纺纱企业——也有相当好的业务状况,分别为+27%和+20%。在下游,纺织/针织(+8PP)、染整/印花(+PP)和纺织化学品企业(+12PP)也报告了良好的业务状况。服装生产企业和家纺生产企业也表现良好。家纺生产企业发展形势很好,正平衡为+33pp。服装生产企业也有了自2021年5月以来最为出色的经营状况(+10PP)。综上所述,可以看到,整个纺织价值链上的所有环节都得益于持续的经济复苏,尽管自2021年11月以来全球各地的Omicron感染激增。

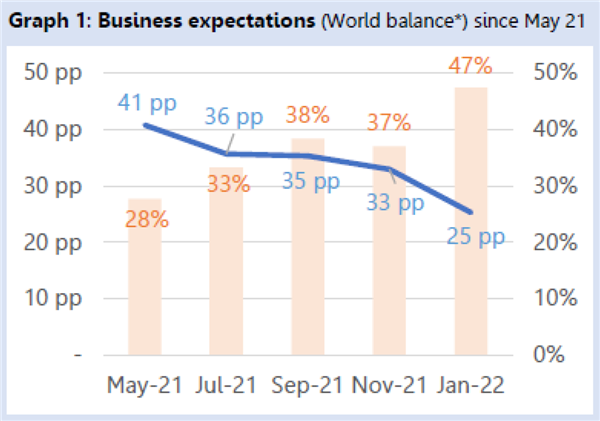

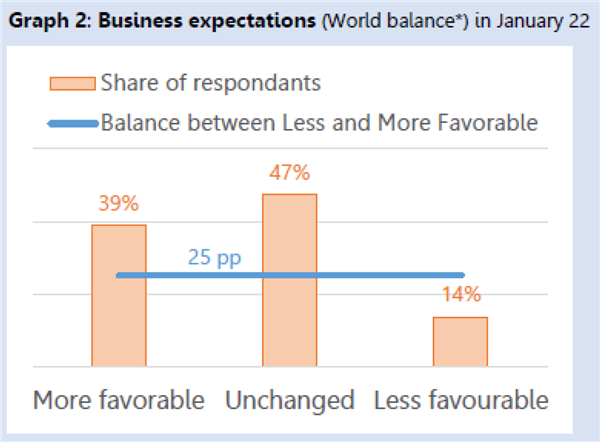

2. 全球纺织品价值链的企业希望未来业务持续向好 第12次国际纺联新冠疫情影响调查于2022年1月下旬进行。这是连续第五次向参与调查的企业提出了同样的问题。本章介绍了对六个月后(2022年7月)业务的预期结果。 平均而言,世界各地的企业都有积极的商业运行预期(见右图1和图2)。认为六个月后(2022年7月),“更有利”和“不太有利”的预期之间的差额达到+27pp(40%-13%)。虽然这是自2021年5月以来的最低值——这个问题第一次被问及时该数值为+41pp,但仍然处于相当高的水平。在这种情况下,需要注意的是,随着时间的推移,经济将从复苏模式转向稳定模式。

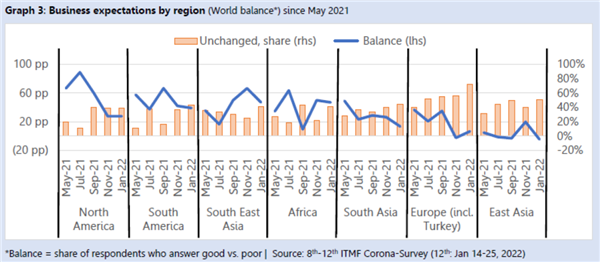

一个很好的迹象是,47%的受访者回答,他们预计未来几个月的商业形势不会发生变化。换言之,业务状况令人满意(48%)或良好(38%)的企业比例较高,加上预计业务在六个月内会更有利(40%)或保持不变(47%)的企业数量较多,表明全球经济强劲而广泛。 区域视角(下图3)显示,几乎所有地区的企业都预计在六个月后(2022年7月)会有“积极的”业务形势。尤其是在南美(+50pp)、非洲(+47pp)、东南亚(+44pp)和北美(+28pp),企业对未来的展望总体上非常乐观。此外,南亚(+13pp)和欧洲(+7pp)的企业预计业务将保持在正轨上。在欧洲,认为2022年1月商业状况令人满意或良好的企业数量非常多,分别为43%和51%。因此,对未来六个月(72%)业务不会发生变化的预期是一个非常好的信号。东亚地区是唯一一个商业预期“积极”和“消极”差额为负(-3pp)的地区。在东亚,2022年1月的商业状况“良好”和“糟糕”比例差值为负-20PP(21%-41%),商业预期(2022年7月)为负平衡-3PP(23%-26%),这表明该地区商业发展受到抑制。

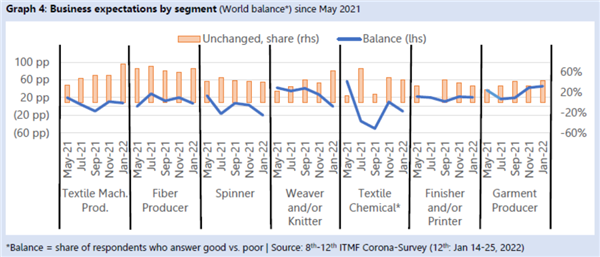

纵观纺织价值链上的不同细分环节(下页图4),上游环节——纤维生产企业和纺纱企业——预计业务会有所改善,或者根本不会改善(分别为+7PP和-20PP)。纺织/针织企业(+/-4pp)也是如此,而其他下游环节预计到2022年7月,平均来看,业务情况将朝向更为有利方向发展(染整/印花(+21pp)、服装生产商(+46pp)和家纺生产商(+8pp))。在纺织机械领域,54%的企业在2022年1月报告了良好的经营状况,77%的企业预计2022年7月之前业务将保持不变。再加上他们对业务预期实现了+10pp(17%-7%)正平衡,这一细分环节肯定会发现自身处于一个强劲的商业周期。就业务预期而言,纺织化学品(包括染料和助剂)生产部门为负平衡-11pp(22%-33%)。这令人惊讶,因为与之前的调查相比,已显示2022年1月的商业状况有所改善。

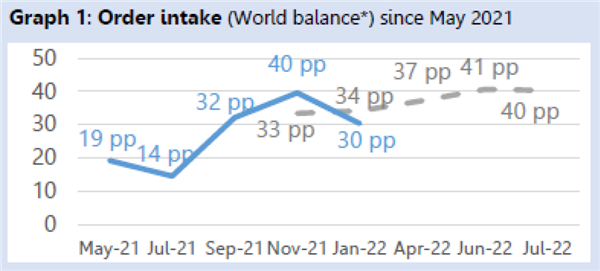

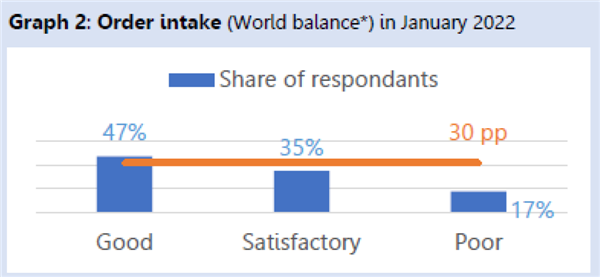

3. 订单量从较高水平略有下降,但企业仍持乐观态度 第12次国际纺联新冠疫情影响调查于2022年1月下旬进行。这是连续第五次向参与调查企业提出了同样的问题。本章介绍了订单接收的结果。 平均而言,2022年1月全球“良好”订单和“不良”订单之间的平衡达到+30pp(右图2),低于2021年11月的+40PP(右图1),但仍处于相对较高的水平,特别是与2021年5月(+19PP)和2021年7月(+14PP)相比。值得注意的是,对于六个月内订单量预期的积极结果。对于2022年7月的“良好”和“不良”订单预期的平衡差值保持在+40pp(2022年5月为+41pp)的非常高水平。

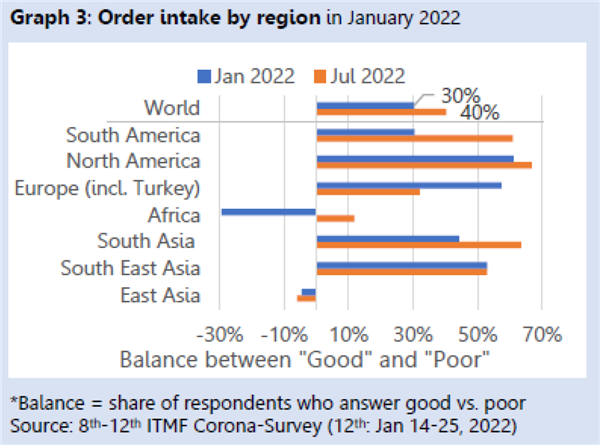

换言之,尽管1月份订单略有下降,但企业平均预期订单仍将保持在较高水平。这些订单接收的乐观结果与业务状况和业务预期的积极结果齐头并进。 区域分析显示(右图3),2022年1月的订单量在北美(+61PP)尤其强劲,其次是欧洲(+57PP)、东南亚(+53PP)、南亚(+44PP)和南美(+30PP)。在东亚和非洲,企业在“良好”订单和“不良”订单之间的平衡差值为负(分别为-10PP和-29PP)。在几个地区,订单量的预期从相对较高的水平提高,例如北美从+61PP提高到+67PP,南亚从+44PP提高到+63PP,南美从+30PP提高到+61PP,非洲从-29PP提高到+12PP,东亚从-4PP到-6PP。只有在欧洲,预期从+57降至+32。这是一个已经非常好的订单接收情况的预期结果,尤其是对于在欧洲具有强大代表性的纺织机械制造商而言。不包括机械制造商对2022年7月的预期,欧洲的平衡差值将是+24PP,而不是+32PP。

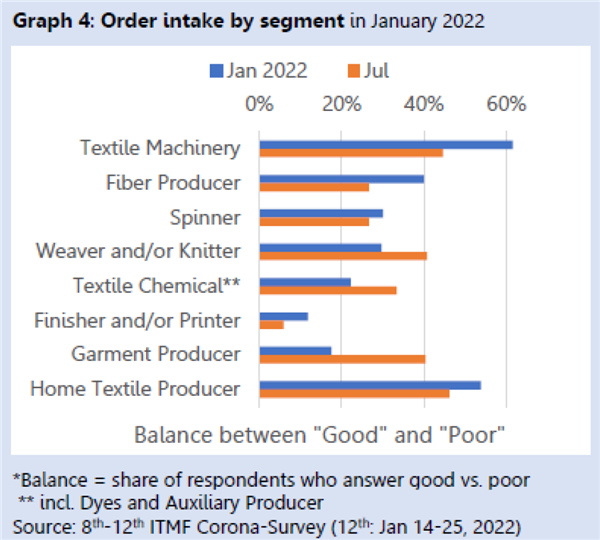

对不同细分市场的研究表明,在2022年1月,所有细分市场在“良好”订单和“不良”订单之间都有正平衡。与之前的调查一样,纺织机械企业的正平衡差值为+62PP,其次是家纺生产商(+54pp)。上游细分市场——纤维生产商和纺纱商——仍报告不错的订单量,分别为+40PP和+30PP。下游细分市场(纺织/针织(+30PP)、纺织化学品生产商(+PP)、染整/印花(+12PP)和服装生产商(+18PP)也报告了积极的订单量。这一事实表明,复苏已经波及到整个纺织价值链。至于六个月内的订单量预期,所有细分市场的公司都持乐观态度,尤其是服装生产商(从+18PP上升到+40PP)。

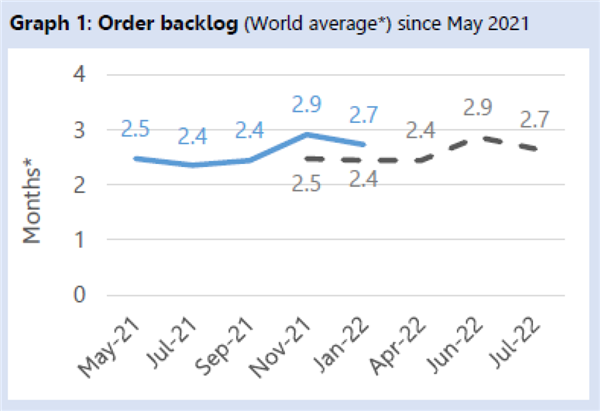

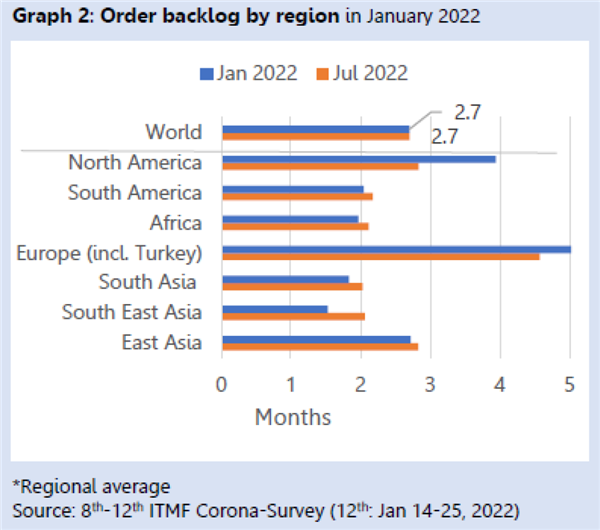

4. 全球未交付订单自2021年11月以来仍保持较高水平 超过270家企业参与了2022年1月下旬进行的第12次国际纺联新冠疫情调查。这是连续第五次向参与调查的企业提出同样的问题。本章介绍了未交付订单和产能利用率的结果。 在全球范围内,未交付订单从2021年11月的2.9个月降至2022年1月的2.7个月(右图1)。这种减少可以解释为全球相对较高的未交付订单量的小幅缓解,主要是由供应链约束和高需求造成的。2022年7月之前的未来六个月的展望显示,平均未交付订单量仍保持在2.7个月左右的水平。

在不同地区,欧洲(包括土耳其)的未交付订单量最高,约为5.1个月(右图2)。这明显低于2021年11月的6个月。在北美洲,2022年1月的未交付订单情况与2021年11月的3.9个月相比没有变化。该地区未交付订单水平明显高于其他地区,符合非常好的业务状况和非常积极的业务预期。在东亚,11月至1月的未交付订单从3.0个月降至2.7个月,而在南亚,未交付订单在1.8个月左右保持稳定。在东南亚,未交付订单从2021年11月的2.5个月下降到2022年1月的1.3个月。在南美和非洲,未交付订单分别从1.6个月增加到2.0个月,从1.7个月增加到2.0个月。

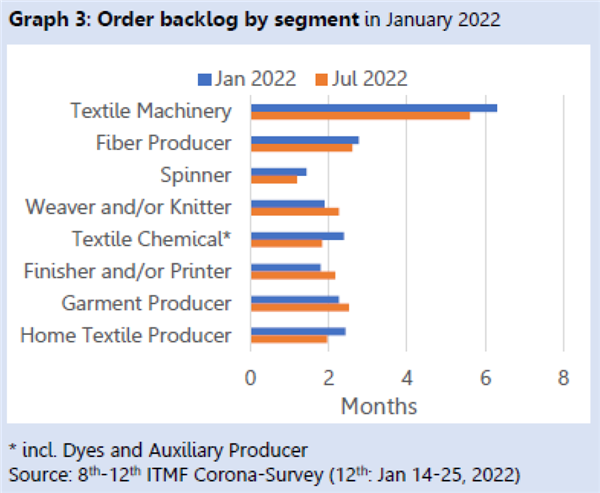

有趣的是,到2022年7月,东亚、东南亚、南亚、非洲和南美等大多数地区的未交付订单预期都有所增加。企业似乎不指望短期内供需平衡。只有欧洲和北美的企业预计未交付订单量会下降,尽管与其他地区相比水平较高。 在纺织品价值链的不同环节,未交付订单情况因环节而异(右图3)。纺织机械企业2022年1月平均降幅为6.3个月,低于2021年11月的6.8个月。同样,纺纱企业、织布企业/针织企业、染整/印花企业和服装生产商的未交付订单较2021年11月低。另一方面,纤维、纺织化学品和家纺生产商的未交付订单增加。大多数环节预计到2022年7月未交付订单量将下降(图3)。只有织布企业/针织企业、染整企业/印花企业和服装生产商预计未交付订单时间更长。

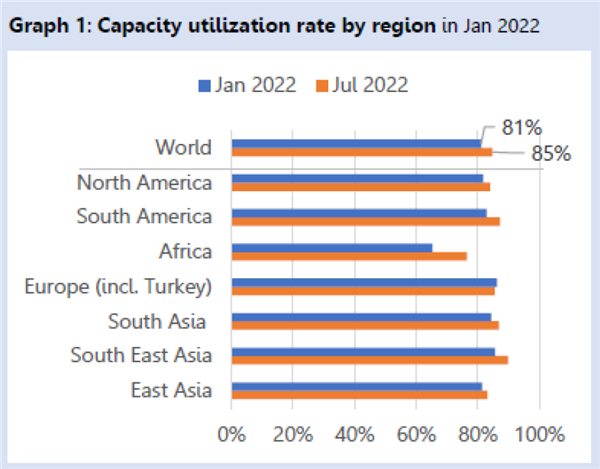

5. 产能利用率保持较高水平的稳定 2022年1月全球产能利用率为81%(图1)实际上与2021年11月(82%,第十二国际纺联新冠疫情影响调查结果)相同。 区域分析显示,除了非洲以外,大多数地区的产能利用率自2021年11月以来都有所增加或略有下降(图1)。东亚从76%上升到81%,东南亚从83%上升到86%,北美从80%上升到82%。南亚从86%降至84%,欧洲从87%降至86%,南美从87%降至83%。非洲的产能利用率从73%大幅下降至65%。

展望未来,企业预计到2022年7月,全球产能利用率将从目前的81%上升到85%。实际上,所有地区都预计在六个月后,产能将得到更充分的利用。尤其是非洲的企业,希望到7月,产能利用率达到76%,高于1月的65%(图1)。 产业链环节方面,上游分段的情况进一步改善(图2)。2022年1月,纤维生产商的产能利用率为87%(2021年11月为84%),纺纱商为89%,高于2021年11月的87%。织布企业/针织企业报告从77%增加到83%。纺织化学品生产商、染整/印花企业,和服装生产商分别从84%、82%和80%下降到83%、80%和76%。家纺生产商的产能利用率保持在88%的极高水平。

2022年7月的前景几乎在除家纺生产商之外的所有领域都没有变化或是积极的。

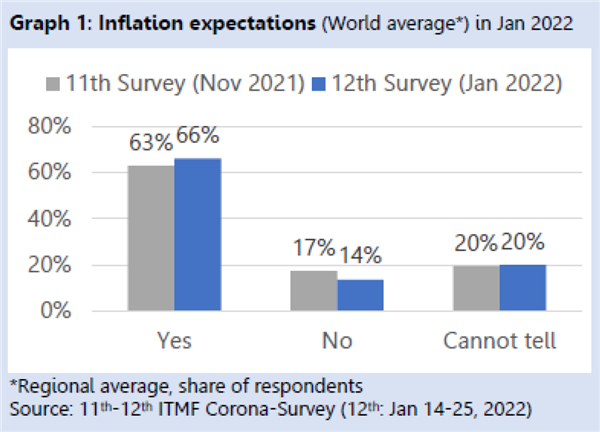

6. 2022年以后通货膨胀预计仍将居高不下 2021年11月,第十二次国际纺联新冠疫情影响调查的参与者都被问及他们是否2022年预期通胀率将保持高位。当时,63%的受访者回答是。两个月后的2022年1月,这个数字略微上升到66%(图1)。 只有14%的人认为到2023年通货膨胀会回到正常水平,20%的人不知道。 区域分析显示,在南美洲,“是”和“否”之间的差额达到+17个百分点(pp),而在南亚,差额为+59个百分点。 就细分市场而言,家用纺织品生产商+31pp的平衡最小,纺纱厂+77pp的平衡最大。

7. 更高的原材料、运输和能源成本是主要问题 在2022年1月下旬进行的第十二次国际纺联新冠疫情影响调查中,企业被问及他们最大的担忧(图1)。 排在榜首的是高原材料价格(28%),其次是高物流成本(18%)和高能源成本(13%)。其他问题,如缺乏或延迟收到生产材料(12%)、通货膨胀(10%)或缺乏人才/工人(9%)也起到了作用,尽管这一影响比成本上涨小得多。

有趣的是,需求疲软并不是一个问题。只有6%的企业认为需求在未来六个月会减弱。尽管人们担心成本上升和通胀上升可能会对消费者情绪产生负面影响,但企业对未来几个月消费者需求仍将保持强劲持乐观态度。 考虑到亚洲和欧洲都存在几场可能威胁稳定、进而威胁持续经济复苏的冲突,地缘政治似乎并不令人担忧(只有3%)是一个令人惊讶的事实。尤其是关于俄罗斯可能在2021年1月席卷乌克兰和世界各地的头条新闻的讨论,似乎并没有让企业感到担忧。

(来源:国际纺联) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|