|

|

1-2月,我国服装行业延续恢复发展态势,生产、内销、出口、效益等主要指标增速保持在合理区间,投资快速增长,行业运行质量和发展活力稳步提升。但外部环境错综复杂,全球疫情扩散蔓延,国内多地出现聚集性疫情,世界经济复苏前景、国际地缘政治危机、贸易环境风险等不稳定不确定因素显著增加,市场需求走弱、成本上涨、物流受限、汇率波动等不利因素均给企业生产经营活动造成严重影响,尤其是小微企业经营困难更加突出,我国服装行业稳定恢复依然存在较大的压力和挑战。

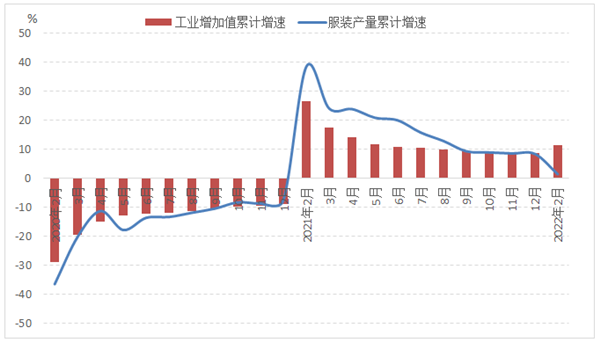

1 服装行业经济运行情况 生产延续回升态势 在春节期间消费需求增加、“就地过年”倡议等因素的有力推进下,我国服装生产延续回升态势,工业增加值实现两位数增长。根据国家统计局数据,1-2月,我国服装行业规模以上企业工业增加值同比增长11.3%,增速比2021年全年加快2.8个百分点,比2021年两年平均增速加快11.9个百分点;规模以上企业完成服装产量41.38亿件,同比增长1.40%,增速比2021年全年放缓6.98个百分点,比2021年两年平均增速加快1.36个百分点。从服装主要品类产量来看,受益于出口带动,针织服装产量为22.63亿件,同比增长2.75%,高于2021年两年平均增速1.0个百分点;而机织服装产量为18.74亿件,同比微降0.18%,降幅比2021年两年平均降幅收窄2.16个百分点。 图1 2022年1-2月服装行业生产增速情况

数据来源:国家统计局 内销保持小幅增长 1-2月,在促消费政策陆续落地显效、春节提振消费等积极因素的带动下,我国服装内销市场基本平稳,实体零售有所改善,线上销售增速放缓。根据国家统计局数据,1-2月,我国社会消费品零售总额74426亿元,同比增长6.7%,增速比2021年全年放缓5.8个百分点,比2021年两年平均增速加快2.8个百分点;其中,限额以上单位服装类商品零售额累计1756.4亿元,同比增长3.7%,增速比2021年全年放缓10.5个百分点,比2021年两年平均增速加快1.3个百分点。同期,穿类商品网上零售额同比增长3.9%,增速比2021年全年放缓4.4个百分点,比2021年两年平均增速放缓3.1个百分点。 图2 2022年1-2月国内市场服装销售增速情况

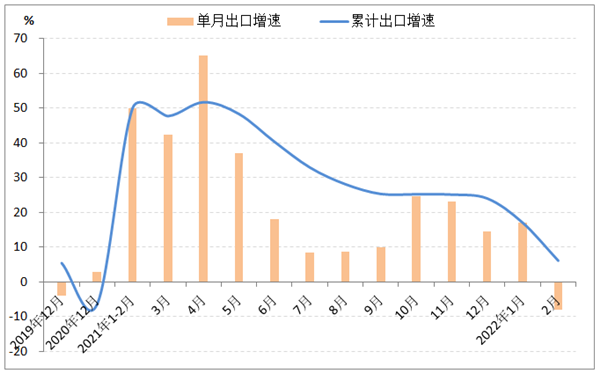

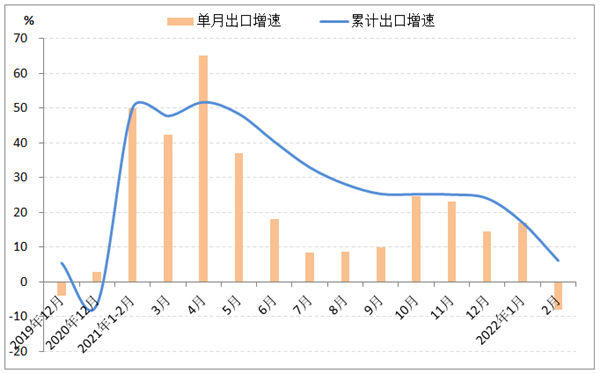

数据来源:国家统计局 出口增速明显放缓 尽管面对疫情风险、原材料价格波动、成本上涨等不利因素,但国际市场需求和全球供应链逐渐恢复,我国服装出口在上年高基数的基础上继续保持增长态势,但增速明显放缓。根据中国海关数据,1-2月,我国累计完成服装及衣着附件出口254.6亿美元,同比增长6.1%,增速比2021年全年放缓17.9个百分点,比2021年两年平均增速放缓1.6个百分点。从月度出口情况来看,1月单月服装及衣着附件出口同比增长17%,而2月则同比下降8%。从出口类别来看,针织服装及衣着附件出口金额为131.9亿美元,同比增长18.4%,机织服装及衣着附件出口金额为111.4亿美元,同比增长13.3%,增速分别比2021年两年平均增速加快8.3和10.8个百分点;因国外疫情防控形势变化导致我国相关防疫物资出口大幅回落,1-2月,塑料和硫化橡胶制手套类产品出口金额7.0亿美元,同比下降69.7%,化纤制防护服出口金额1.6亿美元,同比下降77.9%。 图3 2022年1-2月我国服装及衣着附件出口情况

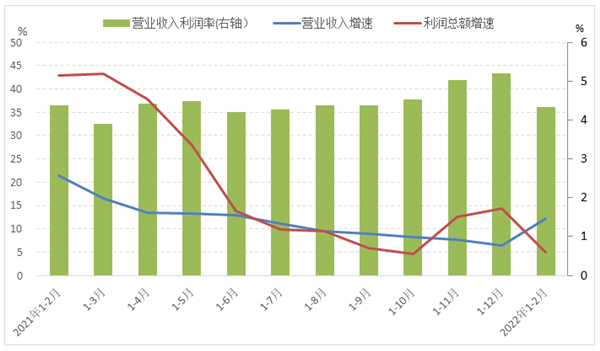

数据来源:中国海关 从主要出口市场来看,我国对美国服装出口增速放缓,对新兴市场出口保持较快增长。2022年1-2月,我国对美国服装出口金额为59.3亿美元,同比增长3.2%,增速比2021年两年平均增速放缓8.9个百分点;我国对欧盟服装出口同比分别增长9.9%,增速比2021年两年平均增速加快1.5个百分点;我国对日本服装出口同比下降9.8%,降幅比2021年两年平均降幅继续扩大8.4个百分点。同期,我国对一带一路沿线国家和地区服装出口同比增长14.4%,拉动服装出口增长3.1个百分点。我国对东盟和拉丁美洲服装出口同比分别增长33.4%和40.5%,对澳大利亚、英国、韩国服装出口同比分别增长13.2%、7.1%、11.6%;我国对非洲服装出口同比下降9.6%,对俄罗斯服装出口同比下降40%。 从各省市服装出口来看,浙江省跃居全国服装出口第一大省,中西部省份出口呈现分化态势。2022年1-2月,我国服装出口前五大省份浙江、广东、江苏、福建和山东合计完成服装出口190.2亿美元,同比增长10.1%,占我国服装出口总额的74.7%,比上年同期提高2.7个百分点。其中,浙江服装出口金额跃居第一位,达52.6亿美元,同比增长21.3%;广东、福建和山东出口金额同比分别增长6.5%、14.5%和7.4%,均高于全国平均增幅;仅江苏省服装出口同比下降0.1%,占全国服装出口比重减少0.9个百分点。在中西部省份中,新疆、江西、湖南和四川省服装出口保持较快增长,而安徽、河北和湖北省服装出口大幅回落,降幅分别为18.9%、62.4%和48.8%。 运行质效逐渐修复 服装行业经济效益稳步提升。根据国家统计局数据,1-2月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13042家,比2021年全年增加389家,实现营业收入2036.50亿元,同比增长12.19%,增速比2021年全年加快5.68个百分点,比2021年两年平均降幅提升14.99个百分点;利润总额88.07亿元,同比增长4.95%,增速比2021年全年放缓9.46个百分点,比2021年两年平均降幅提升10.05个百分点。从各子行业来看,机织服装制造企业和服饰制造企业的营业收入和利润总额均保持两位数增长,而针织或钩针编织服装制造企业营业收入同比增长9.90%,利润总额同比下降26.79%。 行业运行质量有所改善,但成本压力依然较大。1-2月,服装行业规模以上企业亏损面26.49%,比上年同期收窄1.76个百分点;总资产周转率和应收票据及应收账款周转率分别为1.15次/年和7.25次/年,同比分别加快7.66%和9.18%。成本上涨导致企业盈利能力下滑,虽三费比例比上年同期下降0.53个百分点,但营业成本同比增长12.77%,高于营业收入增速0.68个百分点,每百元营业收入含成本84.64元,比上年同期提高0.43元;规模以上服装企业营业收入利润率为4.32%,比上年同期下降0.3个百分点,比2021年全年下降0.86个百分点。 图4 2022年1-2月服装行业主要效益指标情况

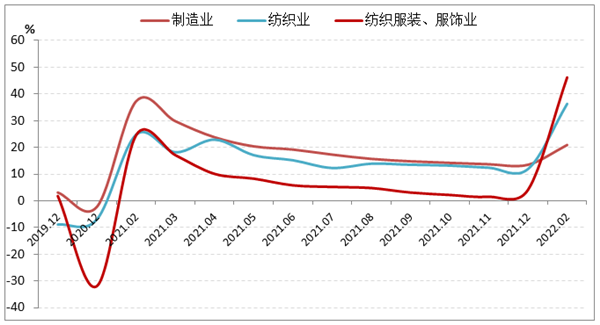

数据来源:国家统计局 投资大幅提升 根据国家统计局数据,2022年1-2月,我国服装行业固定资产投资完成额同比增长46.2%,增速比2021年全年加快42.1个百分点,比2021年两年平均增速加快62个百分点,高于纺织业和制造业整体水平9.9和25.3个百分点。 图5 2022年服装行业固定资产投资增速情况

数据来源:国家统计局

2 服装企业重点发展方向 2022年初以来,多地疫情卷土重来,对经济增长与市场消费造成了一定冲击。在此背景下,围绕用户价值强化内功,进行品牌建设、渠道建设、数字化建设和快速反应机制创新,以不断增强的核心竞争力应对外部压力和不确定性,成为服装企业当下的重要发展着力点。 激发柔性组织活力 不断精进柔性组织效率,打破内部组织壁垒,持续推动零售一线快速决策、业务单元抱团作战、职能单元提升效率,企业全员聚焦在为客户创造价值上,提供令消费者惊喜的产品及服务。同时,适时调整优化绩效考核激励体系,从制度保障层面有效激发员工的工作积极性,确保组织充满活力。 培育新型消费的品牌引领力 在消费群体上,重点关注青年消费群体的生活方式、三胎政策带来的消费市场空间,同时重视人口老龄化的相应消费需求;在产品创新创意设计上,注重先进技术、流行趋势、多元文化、跨界融合等在产品设计的融合体现,满足健康功能、自然舒适、时尚创意、环境友好等不断升级的新消费需求;在品牌运营管理上,基于人们消费与生活方式,特别是在疫情反复的情况下,依托数字化新技术手段,不断提升全链路运营、快速响应、内容营销、社群营销等水平,挖掘创新消费方式。 升级商品供给的数字驱动力 构建商品智能化管理系统,以数据驱动商品开发流程,打通设计、生产、物流、营销等核心环节的货品供应全链路。在设计端,提升对终端运营平台数据的分析能力,捕捉流行趋势、洞察消费者需求,数字赋能提高商品开发精准度,提供符合当下消费者需求的商品;在生产端,推进商品设计研发和供应链联动的快反机制,持续精进柔性的生产供应体系,实现快速开发、打样、生产,快速向消费者提供具有领先时尚和领先品质的商品,同时降低库存,拉升货品存货周转。 优化立体协同的市场触达力 当下中国互联网电商平台进入全面竞争时代,流量增长瓶颈及行业新进入者越来越多,导致各大互联网平台的获客成本逐年增加。对此,服装企业正不断优化多元销售模式,增加与消费者的全渠道触达,一是不断完善线下门店、购物中心、百货商超等零售渠道,提高消费者的购物便利性,全面提升购物体验感,营造更开放的顾客互动氛围;二是全面拥抱新零售,在推进传统电商业务占比提升的同时,积极探索社交零售新渠道,通过B站、抖音、快手、小红书等当代青年人偏爱的新流量平台,创建新奇有趣的互动内容,精准触达不同的圈层人群,全渠道提供让消费者惊喜的时尚商品。 (来源:中国服装协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|