|

|

2022年以来,地缘政治危机减缓全球经济复苏进程,国内疫情多点散发、物流运输受限、原料价格上涨等因素增加行业运行发展压力。近期,中国纺联组织了纺织企业景气调查工作。据测算,2022年一季度我国纺织行业综合景气指数落到趋冷区间,仅为42.6,较上年四季度回落19.7个点。 尽管目前来看一季度纺织企业运行承压较大,但在国内疫情精准防控措施持续推进、稳增长经济政策有效落实等因素的共同作用下,企业对二季度行业运行仍较有信心,行业景气指数或重回发展区间。

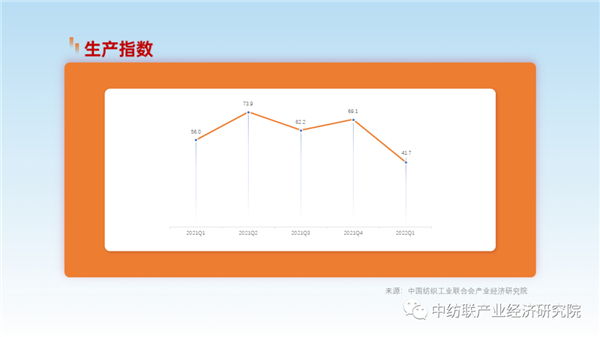

生产指数下滑较快 2022年以来,国内疫情多地散点爆发,各地实施防控措施,货物流通受阻,原料难进入生产环节,成品难抵达消费终端,从而影响部分企业的正常生产经营。据调查,81.1%的企业表示因物流受阻而发/到货时间有所延迟;甚至有3.2%的企业表示因物流受阻而导致订单取消。尤其是东部地区企业因物流受阻导致发/到货延迟的比重高达83.0%。 受上述因素影响,2022年一季度,我国纺织行业生产指数为41.7,较上年四季度指数深度下降27.3个点,落入荣枯线以下。

订单需求回落明显 一方面,国内各地为遏制疫情蔓延扩散积极采取相关措施,浙江、山东、辽宁、广东等多地纺织服装专业市场暂时休市,市场销售明显减少;另一方面,疫情多点爆发也严重抑制了国内居民对纺织服装产品的消费意愿。据国家统计局数据,2022年一季度,我国居民消费支出中衣着类支出仅占7.1%,是近年来同期的最低水平。另据调查,有36.7%的企业认为“国内订单不足”是影响企业经营的第一问题。 受需求不足影响,一季度行业新订单指数回落较快。据测算,2022年一季度,我国纺织行业新订单指数为37.8,较上年四季度指数下降29.0个点,回落非常明显。

原料库存下降,产成品库存增加 近期,物流受阻叠加原料价格上涨等因素,纺织企业采购原料谨慎,主要以消耗库存原料为主。据测算,2022年一季度,纺织行业原材料库存指数为44.7,较上年四季度指数下降8.3个点。 同时,受市场需求不足、物流受阻、部分市场关闭等因素影响,企业产品销售不畅,产成品库存有所上升。据测算,一季度纺织行业产成品库存指数达61.3,较上年四季度增加10.1个点。

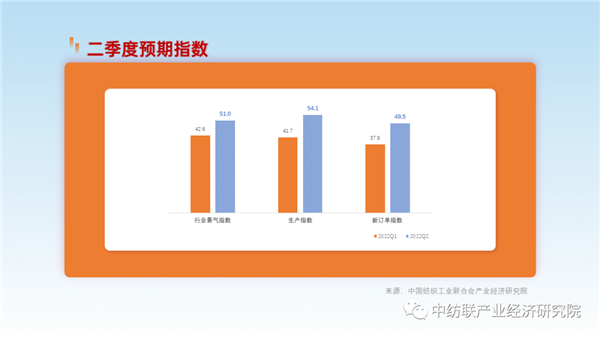

预期二季度行业景气或逐步恢复 尽管目前来看我国纺织行业面临国际国内多种不确定不稳定因素冲击,行业发展承压较大,但企业对二季度行业发展仍较有信心。根据问卷显示,大部分企业认为二季度纺织原材料供应链将有一定改善,原料采购压力会有所减小,备货积极性将有提升,并对二季度市场改善的信心有所增强。 截至4月15日参与一季度纺织景气问卷调查的企业中,70%的企业选择二季度行业运行“乐观”或“一般”。据测算,二季度纺织行业预期景气指数为51.0,景气指数或将重回发展区间。

(来源:中国纺联产业经济研究院)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|