|

|

今年以来,国际形势更趋复杂严峻,全球疫情持续蔓延,突发的俄乌冲突加剧全球局势动荡,外部不稳定不确定性加大;国内疫情多点散发,波及多个省份,给诸多行业带来直接冲击。一些制造业企业原材料成本上升、订单外流、库存压力加大、产业链供应链堵点卡点增多,现金流吃紧。在此经济运行环境下,我国针织行业体现出较强的经济韧性,出口金额和规模以上企业营业收入均实现了两位数的增长,但也面临利润水平下滑、市场活跃乏力等问题。

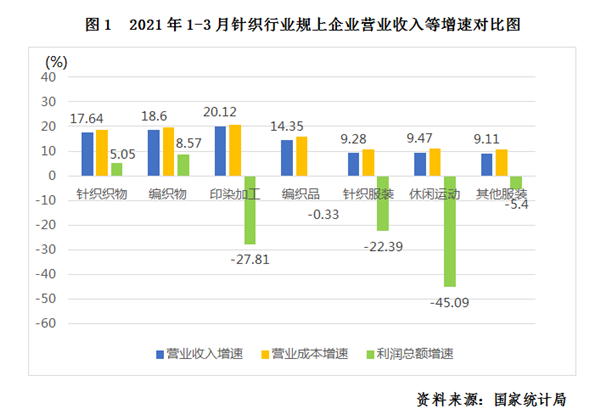

据国家统计局数据显示,今年一季度我国针织行业规模以上企业累计实现营业收入1516.78亿元,同比增长12.26%。其中,针织织物2354家规上企业完成主营业务收入565.54亿元,同比增长17.64%;针织服装4146家规上企业完成主营业务收入951.25亿元,同比增长9.28%。但与此同时,企业的营业成本增长较快,增速超过营业收入,直接影响到企业的盈利水平。1-3月针织行业规模以上企业营业成本为1343.09亿元,同比增长13.73%,其中针织织物企业营业成本同比增长18.79%,针织服装企业营业成本同比增长10.87%。一季度,针织行业每百元营业收入中的营业成本为88.55元,比上年同期增加了1.15元。 一季度针织行业规模以上企业实现利润40.84亿元,同比下降11.21%。其中,针织印染加工企业和休闲运动服装企业的利润增速下滑尤为严重,增速分别为-27.81%和-45.09%。可见运动休闲服装市场竞争激烈,非优势企业经营愈加艰难。

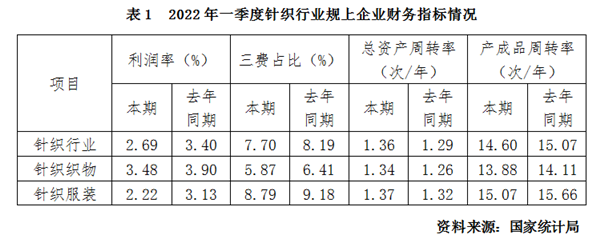

2022年1-3月针织行业规模以上企业利润率为2.69%,同比下降0.71个百分点。其中,针织织物规上企业利润率为3.48%,较上年同期下降0.42个百分点;针织服装规上企业利润率为2.22%,较上年同期下降0.91%。反映出企业的盈利能力有所下滑,经营状况有待改善。 2022年1-3月行业相关财务指标表现不一,有增有减。一季度针织行业规模以上企业总资产周转率为1.36次/年,比上年同期提高了5.43%;产成品周转率为14.60次/年,同比下降3.12%;三项费用占比为7.70%,同比下降0.49个百分点。

其中,今年一季度针织织物规模以上企业总资产周转率为1.34次/年,比上年同期提高了6.35%;产成品周转率为13.88次/年,同比下降1.63%;三项费用占比为5.87%,同比下降0.54个百分点。针织服装规模以上企业总资产周转率为1.37次/年,比上年同期提高了3.79%;产成品周转率为15.07次/年,同比下降3.77%;三项费用占比为8.79%,同比下降了0.39个百分点。

2022年1-3月规模以上企业累计生产针织服装34.76亿件,较上年同期增长3.77%;产量增速较上年全年降低7.09个百分点,较上年一季度降低28.01个百分点,增速有所放缓。调查显示,伴随国内疫情多点散发,运输物流受阻,多地纺织服装专业市场休市,企业新订单需求回落,行业景气指数下滑明显。 一季度,全国工业生产者出厂价格(PPI)比上年同期上涨8.7%,其中化学纤维制造业价格上涨9.8%,纺织服装服饰业价格仅上涨0.9,远低于全行业平均水平。一季度工业生产者购进价格上涨11.3%,其中纺织原料类价格上涨9.4%。棉花价格处于十年以来的历史高位,2022年国内市场新疆棉价格同比涨幅超过40.00%;进口棉价格同比年度涨幅也在40%左右。在纺织原料大幅上涨的同时,终端产品价格却传导不畅,纺织服装产品市场价格增长明显滞后,生产企业利润空间挤压严重。

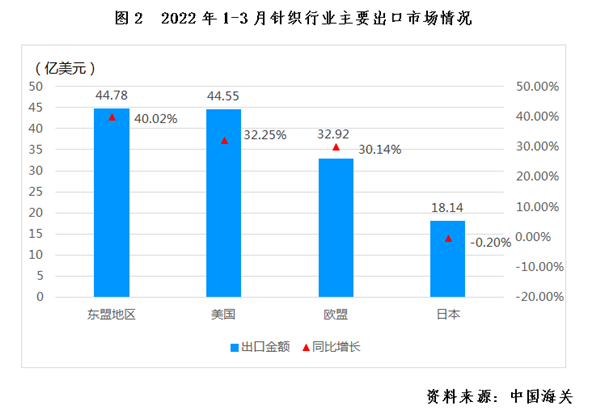

2022年一季度我国针织产品出口仍然保持着较快的增长。据中国海关统计月报数据显示,2022年1-3月我国累计出口针织产品240.36亿美元,同比增长24.27%,高于全国纺织品服装出口同比增速7.47个百分点。从增速来看,2022年一季度增速较上年四季度略有所回落,但总体来讲仍处于高位。其中,一季度我国出口针织织物56.38亿美元,同比增长33.7%;出口针织服装183.99亿美元,同比增长21.9%。 从主要出口市场来看,我国对传统主要市场美国的出口仍保持较高幅度的增长。美国的服装类产品零售表现延续了去年的强势复苏态势,今年一季度我国对美国针织产品出口金额为44.55亿美元,同比增长32.25%,拉动我国针织产品出口增长5.62个百分点。 东盟市场持续发力,我国针织产品对东盟地区的季度出口额首次超过美国。2022年一季度我国对东盟十国针织产品出口额为44.78亿美元,同比增长40.02%,拉动我国针织产品出口增长6.62个百分点。对东盟地区针织织物与针织服装的出口均实现了较好的增长,织物和服装的出口额之比仍保持在58:42左右。 随着欧盟地区服装零售市场的逐步恢复,一季度我国对欧盟地区针织产品出口额为32.92亿美元,同比增长30.14%,拉动我国针织产品出口增长3.94个百分点。 日本市场则表现出需求疲软消费乏力的状态。一季度我国对日本针织产品出口额为18.14亿美元,同比下降0.20%;其中针织服装对日本出口18.02亿美元,同比下降0.22%。

从国际市场竞争来看,中美贸易摩擦及疫情都会影响到国际贸易结构。近年来越南经济发展迅速,对美国出口份额持续提高,企业的盈利增速可观。今年春节后越南纺织企业大规模复工复产,出口订单大幅增加,许多纺织企业订单已经排到今年第三季度。因此我国企业需密切关注国际形势,时刻保持危机感,加强巩固国际市场占有率。成本优势不再之后,国内纺织服装企业通过技术、设计、创意提高产品的附加值和科技含量,同时应利用我国纺织产业链、供应链完整,经济发展韧性强等优势,加速转向中高端制造生产,加快高质量发展的步伐。

从规上企业统计数据看,2022年1-3月针织行业规上企业内销占比为76.95%,较上年同期提高0.99个百分点。其中,一季度针织织物规上企业内销占比为87.14%,针织服装规上企业内销占比为70.89%。 纺织品服装零售市场不升反降,据国家统计局数据显示,2022年一季度社会消费品零售总额10.87万亿元,同比增长3.3%;其中限额以上单位服装、鞋帽、针纺织品类商品零售总额3285亿元,同比下降0.9%。 3月全国居民消费价格(CPI)同比上涨1.5%,涨幅比上月提高0.6个百分点;衣着价格(包括服装和鞋)同比上涨0.7%,环比提高0.4个百分点。在衣着价格温和上涨的情况下,服装消费零售总额呈现下降趋势,显示内销市场不够活跃,居民消费意愿有待提高。

总的来说,2022年开局总体平稳,经济持续恢复的态势没有改变。受4月各地疫情及国内疫情防控政策影响,将给行业二季度的运行带来较大压力。随着各地区复工复产的有序推进,叠加政策支持,如支持中小企业发展和推动外贸保稳提质等政策措施,助力稳经济稳产业链供应链,都将有利于行业实现健康良好的运营和发展。 (来源:中国针织工业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|